Opsiyonların Nasıl İşlediğini Anlamak: Kapsamlı Bir Kılavuz

Seçeneklerin İşlevselliğini Anlama Opsiyon ticareti birçok yatırımcı için karmaşık ve kafa karıştırıcı bir alan olabilir. Ancak, opsiyonların nasıl …

Makaleyi Oku

Ağırlıklı ortalama yöntemi, şirketlerin ortalama envanter maliyetini hesaplamasına olanak tanıyan ve finansal yönetimde yaygın olarak kullanılan bir tekniktir. Bu yöntem, envanterdeki her bir kalemin hem miktarını hem de maliyetini dikkate alarak genel maliyetin daha doğru bir temsilini sağlar.

Şirketler ağırlıklı ortalama yöntemini kullanarak envanterlerinin değerini daha iyi takip edebilir ve fiyatlandırma, üretim ve satın alma hakkında bilinçli kararlar verebilir. Bu yöntem özellikle perakende veya imalat gibi envanter maliyetinin önemli ölçüde dalgalanabildiği sektörlerde kullanışlıdır.

Ağırlıklı ortalama maliyeti hesaplamak için şirketler her bir kalemin miktarını maliyetiyle çarpar ve ardından envanterdeki tüm kalemler için bu değerleri toplar. Daha sonra bu toplam maliyet, birim başına ağırlıklı ortalama maliyeti elde etmek için toplam kalem miktarına bölünür.

Örneğin, bir şirketin her birinin maliyeti 10 dolar olan 100 birim A Ürünü ve her biri 15 dolar olan 200 birim B Ürünü olduğunu varsayalım. Birim başına ağırlıklı ortalama maliyet (10010 + 20015)/(100+200) = 13,33 $ olarak hesaplanacaktır.

Ağırlıklı ortalama yöntemi, FIFO (ilk giren ilk çıkar) veya LIFO (son giren ilk çıkar) yöntemleri gibi diğer yöntemlere kıyasla envanterin gerçek maliyetini daha doğru bir şekilde yansıtır. Bunun nedeni, her bir kalemin maliyetini ve envanterdeki her bir kalemin miktarını dikkate almasıdır.

Sonuç olarak, ağırlıklı ortalama yöntemi, şirketlerin envanterlerinin ortalama maliyetini doğru bir şekilde belirlemelerine olanak tanıdığı için finansal yönetimde hayati bir araçtır. Bu yöntem, şirketlerin envanterlerinin gerçek maliyetine dayalı olarak fiyatlandırma, üretim ve satın alma konusunda bilinçli kararlar almalarına yardımcı olur.

Ağırlıklı ortalama yöntemi, ortalama envanter maliyetini belirlemek için kullanılan finansal bir hesaplamadır. Finansal yönetimde, satılan malların maliyetinin ve envanter değerinin daha doğru bir temsilini sağlamak için yaygın olarak kullanılır.

Bu yöntem, özellikle bir şirketin farklı maliyetlere sahip envanteri olduğunda kullanışlıdır. Ağırlıklı ortalama maliyeti hesaplamak için envanterdeki her bir kalemin miktarı ve maliyeti dikkate alınır.

Ağırlıklı ortalama maliyeti hesaplamak için envanterdeki her bir kalemin miktarını ve maliyetini bilmeniz gerekir. İlk olarak, her bir kalemin miktarını maliyeti ile çarparsınız. Ardından, envanterdeki tüm kalemler için bu değerleri toplarsınız. Son olarak, ağırlıklı ortalama maliyeti elde etmek için bu toplamı tüm kalemlerin toplam miktarına bölersiniz.

Ağırlıklı ortalama yöntemi, özellikle mal fiyatları zaman içinde dalgalandığında faydalıdır. Her bir kalemin miktarını ve maliyetini hesaba katarak, envanterin zamanın belirli bir noktasındaki değerinin daha doğru bir görüntüsünü sağlar.

Bu yöntem imalat, perakende ve toptan satış dahil olmak üzere çeşitli sektörlerde yaygın olarak kullanılmaktadır. İşletmelerin fiyatlandırma, envanter yönetimi ve finansal raporlama hakkında bilinçli kararlar almasına yardımcı olur.

Sonuç olarak, ağırlıklı ortalama yöntemi, her bir kalemin hem miktarını hem de maliyetini dikkate alarak ortalama envanter maliyetini belirleyen finansal bir hesaplamadır. Envanter değerinin daha doğru bir temsilini sağlar ve işletmelerin bilinçli finansal kararlar almasına yardımcı olur.

Ağırlıklı Ortalama Yöntemi, ortalama envanter maliyetini hesaplamak için kullanılan bir finansal yönetim tekniğidir. Farklı zamanlarda satın alınan veya üretilen her bir envanter biriminin miktarını ve maliyetini dikkate alır.

Bu yöntem, mevcut envanterin toplam maliyetine ve eldeki toplam envanter miktarına bağlı olarak her bir envanter birimine ağırlıklı ortalama bir maliyet atar. Ağırlıklı ortalama maliyet, toplam stok maliyetinin toplam stok miktarına bölünmesiyle hesaplanır.

Ayrıca Oku: Opsiyon İşlemleri Cuma Günü Kapalı mı? Bilmeniz Gereken Her Şey

Ağırlıklı Ortalama Yöntemi kapsamında, yeni stok satın alındığında veya üretildiğinde, ağırlıklı ortalama maliyet üzerinden mevcut stoklara eklenir. Bu, envanter maliyetinin yeni satın alınan birimlerin özel maliyeti yerine stoktaki tüm birimlerin ortalama maliyetini yansıtmasını sağlar.

Bu yöntem, imalat şirketleri ve perakendeciler gibi sürekli üretim veya satın alma faaliyetleri olan işletmelerde yaygın olarak kullanılır. Envanter maliyetinin daha doğru bir temsilini sağlar ve sağlam finansal kararlar alınmasına yardımcı olur.

Ayrıca Oku: Bollinger Bantları Ticaret Stratejisi için En İyi Döviz Çiftini Bulun

Ağırlıklı Ortalama Yöntemini kullanmanın avantajlarından biri, fiyat dalgalanmalarının etkisini yumuşatmasıdır. Ağırlıklı ortalama maliyet, stoktaki tüm birimlerin maliyetlerini dikkate aldığından, ani fiyat artışlarının veya düşüşlerinin envanter maliyeti üzerindeki etkilerini azaltır.

Genel olarak, Ağırlıklı Ortalama Yöntemi, finansal yönetimde ortalama envanter maliyetini hesaplamak için önemli bir araçtır. Envanter maliyetinin daha doğru bir şekilde temsil edilmesini sağlar ve işletmelerin fiyatlandırma, bütçeleme ve envanter yönetimi ile ilgili bilinçli kararlar almasına yardımcı olur.

Ağırlıklı ortalama yöntemi, finansal yönetimde çeşitli amaçlar için yaygın olarak kullanılmaktadır. Envanter değerleme, maliyet muhasebesi ve sermaye maliyeti hesaplamaları gibi alanlarda uygulama alanı bulmaktadır.

Ağırlıklı ortalama yönteminin en önemli uygulamalarından biri envanter değerlemesidir. Bu yöntem, belirli bir süre boyunca satın alınan farklı satın alma fiyatlarını ve miktarlarını dikkate alarak envanter kalemlerinin ortalama maliyetini belirlemek için kullanılır. Ağırlıklı ortalama yöntemini kullanarak şirketler, finansal raporlama amacıyla stoklarının değerini daha doğru bir şekilde belirleyebilirler.

Maliyet muhasebesinde ağırlıklı ortalama yöntemi, üretim birimi başına ortalama maliyeti hesaplamak için kullanılır. Bu bilgi, satılan malların maliyetini belirlemenin yanı sıra ürün fiyatlarını belirlemek ve karlılığı değerlendirmek için çok önemlidir. Şirketler ağırlıklı ortalama yöntemini kullanarak üretim maliyetlerini daha iyi anlayabilir ve fiyatlandırma ve kârlılıkla ilgili bilinçli kararlar verebilirler.

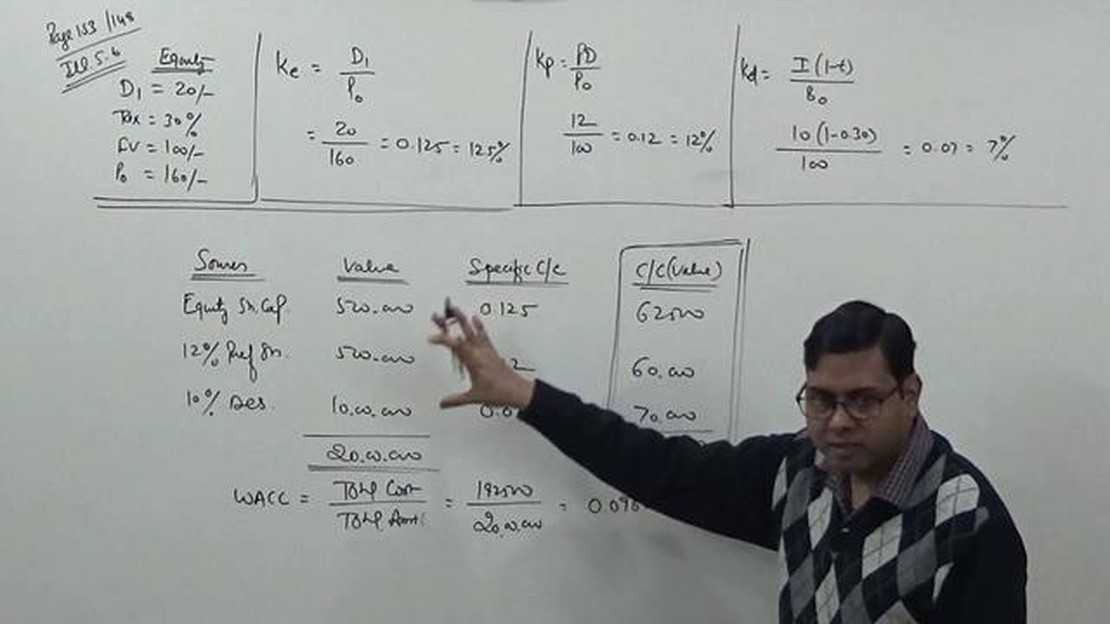

Ağırlıklı ortalama yönteminin bir diğer önemli uygulaması da ağırlıklı ortalama sermaye maliyetinin (AOSM) hesaplanmasıdır. AOSM, bir şirketin genel finansman maliyetinin bir ölçüsüdür ve yatırım fırsatlarını değerlendirmek için kullanılır. Ağırlıklı ortalama yöntemini kullanarak şirketler, borç ve özkaynak finansman kaynaklarının ortalama maliyetini, şirketin sermaye yapısındaki ağırlıklarını dikkate alarak belirleyebilirler.

| Ağırlıklı Ortalama Yönteminin Faydaları |

|---|

| Envanter değerlemede daha fazla doğruluk |

| Üretim maliyetlerinin daha doğru belirlenmesi |

| Fiyatlandırma ve karlılıkta gelişmiş karar verme |

| WACC hesaplaması yoluyla yatırım fırsatlarının daha iyi değerlendirilmesi |

Sonuç olarak, ağırlıklı ortalama yöntemi, envanter değerleme, maliyet muhasebesi ve sermaye maliyeti hesaplamalarında daha doğru ve güvenilir hesaplamalar sağlama kabiliyeti nedeniyle finansal yönetimde yaygın bir uygulama alanı bulmaktadır. Faydaları arasında gelişmiş doğruluk, daha iyi karar verme ve yatırım fırsatlarının daha iyi değerlendirilmesi yer alır.

Ağırlıklı ortalama yöntemi, farklı envanter birimlerine atanan farklı maliyetlere dayalı olarak ortalama envanter maliyetini hesaplamak için finansal yönetimde kullanılan bir tekniktir.

Ağırlıklı ortalama yöntemi, her bir envanter biriminin miktarını ve maliyetini dikkate alır. Her birimin miktarını maliyetiyle çarpar ve ardından bu değerleri toplar. Daha sonra toplam, ortalama maliyeti bulmak için toplam envanter miktarına bölünür.

Ağırlıklı ortalama yöntemi, farklı birimlerle ilişkili farklı maliyetler olduğunda ortalama envanter maliyetinin daha doğru bir şekilde temsil edilmesini sağladığı için kullanılır. Fiyatlandırma, bütçeleme ve tahmin ile ilgili bilinçli kararlar alınmasına yardımcı olur.

Ağırlıklı ortalama yöntemini kullanmanın avantajları arasında hesaplamalarda basitlik, fiyat dalgalanmalarını yumuşatma ve karar verme amaçları için daha doğru bir ortalama maliyet sağlama yer alır. Ayrıca muhasebe standartları tarafından yaygın olarak kabul edilmekte ve tanınmaktadır.

Evet, ağırlıklı ortalama yönteminin sınırlamaları vardır. Tüm envanter birimlerinin aynı olduğunu varsayar, ancak gerçekte durum böyle olmayabilir. Ayrıca, önemli ölçüde farklı maliyetlere sahip envanter kalemleri veya özel tanımlamanın gerekli olduğu sektörler için uygun olmayabilir.

Seçeneklerin İşlevselliğini Anlama Opsiyon ticareti birçok yatırımcı için karmaşık ve kafa karıştırıcı bir alan olabilir. Ancak, opsiyonların nasıl …

Makaleyi Oku

Seçenekler fiziksel olarak teslim edilebilir mi? Opsiyon ticareti, yatırımcıların çeşitli varlıklara gerçekten sahip olmadan fiyat hareketleri …

Makaleyi Oku

İkili opsiyonlardan ne kadar para kazanılabilir? İkili opsiyon ticareti, finansal piyasalardan para kazanmak isteyen bireyler için popüler bir yatırım …

Makaleyi Oku

Euro Neden Dolardan Daha Güçlü? Bir para biriminin gücü çok sayıda ekonomik, siyasi ve sosyal faktörden etkilenir. Son yıllarda, sürekli olarak …

Makaleyi Oku

Profesyonel Forex Yatırımcıları Zararı Durdurmayı Kullanır mı? Forex ticareti söz konusu olduğunda, profesyonel tüccarları amatörlerden ayıran temel …

Makaleyi Oku

Hareketli ortalama sisteminin dürtü yanıtı Çeşitli alanlardaki sinyalleri analiz etmek ve anlamak söz konusu olduğunda, bir sistemin dürtü tepkisi …

Makaleyi Oku