Ağırlıklı hareketli ortalama ve üstel düzeltme arasındaki ayrımı anlama

Verilerin tahmin edilmesi ve analiz edilmesi, çeşitli sektörlerdeki karar alma süreçlerinde önemli rol oynar. İşletmeler, gelecekteki eğilimler hakkında doğru tahminlerde bulunmak için hareketli ortalamalar ve üstel düzeltme gibi farklı istatistiksel tekniklere güvenmektedir. Her iki yöntem de yaygın olarak kullanılsa da, onları birbirinden ayıran farklı özelliklere sahiptir.

Ağırlıklı hareketli ortalama, bir zaman serisindeki her bir veri noktasına farklı ağırlıklar atayan istatistiksel bir yaklaşımdır. Ağırlıklar, göreceli önemlerine veya anlamlılıklarına göre belirlenir. Bu teknik, son veri noktalarına daha fazla ağırlık vererek değişikliklere daha fazla yanıt verilmesini sağlar. Dalgalanmaları yumuşatır ve sonuç olarak kısa vadeli eğilimleri yakalamada daha iyi olabilir. Ancak, atanan ağırlıklar nedeniyle uzun vadeli modellere daha az duyarlı olabilir.

İçindekiler

Öte yandan, üstel düzeltme, son veri noktalarına daha fazla önem verirken geçmiş gözlemlerin ağırlıklı ortalamasını hesaplayan bir tekniktir. Daha yeni gözlemlere daha yüksek bir ağırlık atar ve veriler zaman içinde daha geriye gittikçe ağırlığı üstel olarak azaltır. Bu yöntem, en son verilerin gelecekteki değerleri tahmin etmede en etkili olduğu durumlarda kullanışlıdır. Üstel düzleştirme, düzensizlikleri yumuşatmak ve uzun vadeli eğilimleri etkili bir şekilde yakalamak için uygundur.

Ağırlıklı hareketli ortalama ve üstel düzeltme arasında seçim yaparken, çalıştığınız verilerin belirli özelliklerini ve analizin istenen sonucunu göz önünde bulundurmanız önemlidir. Ağırlıklı hareketli ortalama genellikle kısa vadeli değişimlerin vurgulanması gerektiğinde tercih edilirken, üstel düzeltme uzun vadeli trend analizi için daha uygundur. Her iki teknik de zaman serisi verilerine ilişkin değerli bilgiler sunar ve işletmelerin bilinçli kararlar almasına yardımcı olabilir.

Ağırlıklı Hareketli Ortalama Kavramı

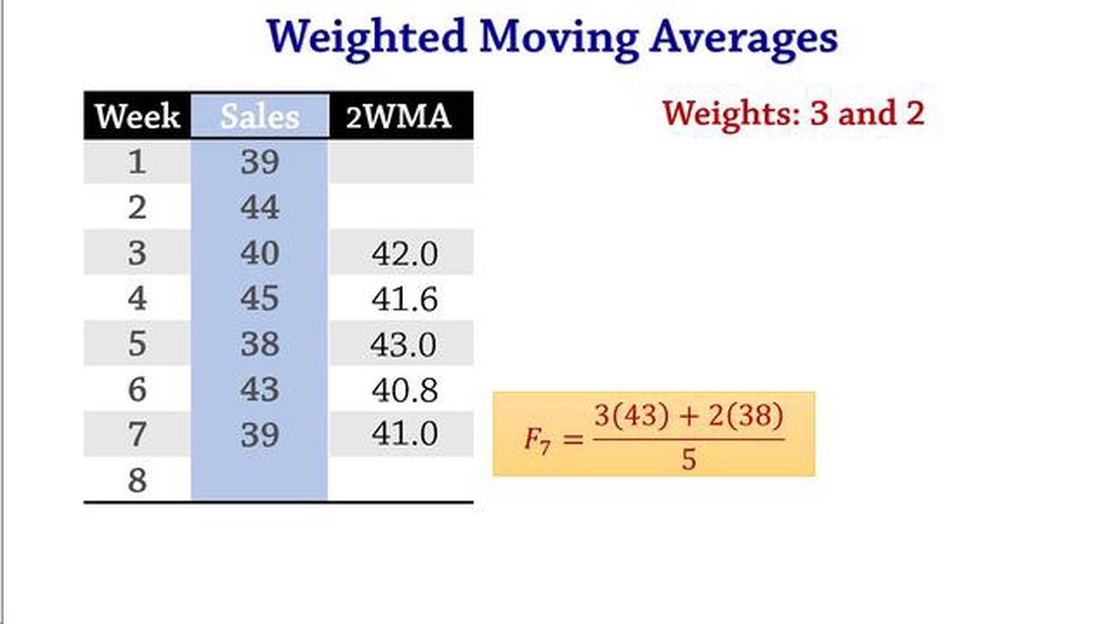

Ağırlıklı hareketli ortalama (WMA), zaman serisi verilerini analiz etmek ve bir trend çizgisi hesaplamak için kullanılan istatistiksel bir tekniktir. Basit hareketli ortalamaya (SMA) benzer, ancak hesaplamadaki her veri noktasına farklı ağırlıklar atar.

Tüm veri noktalarının eşit öneme sahip olduğu ve eşit ağırlık verildiği SMA’nın aksine, WMA farklı veri noktalarına farklı ağırlıklar atar. Ağırlıklar tipik olarak yeni veri noktalarına daha fazla, eski veri noktalarına ise daha az önem verecek şekilde atanır. Bu, WMA’nın verilerdeki değişikliklere daha hızlı yanıt vermesini sağlar.

WMA’yı hesaplamak için her bir veri noktasını atanan ağırlıkla çarparsınız ve ardından ağırlıklı değerleri toplarsınız. Ağırlıklı değerler daha sonra ortalamayı elde etmek için ağırlıkların toplamına bölünür. WMA hesaplama formülü aşağıdaki gibidir:

Burada w1, w2, …, wn her bir veri noktasına atanan ağırlıklar ve x1, x2, …, xn ilgili veri noktalarıdır.

WMA, farklı ağırlıklar atayarak son verilere daha fazla ağırlık verir ve kısa vadeli dalgalanmalara karşı daha duyarlı hale gelir. Bu, verilerdeki eğilimlerin ve değişikliklerin daha hızlı tespit edilmesinde ve bunlara tepki verilmesinde yardımcı olabilir. Bununla birlikte, WMA’yı daha değişken ve gürültüye ve aykırı değerlere duyarlı hale de getirebilir.

Genel olarak, ağırlıklı hareketli ortalama, zaman serisi verilerini analiz etmek ve trend çizgilerini hesaplamak için kullanışlı bir istatistiksel araçtır. Farklı veri noktalarına farklı ağırlıklar atayarak kısa vadeli değişikliklere duyarlılık ve istikrar arasında bir denge sunar.

Zaman serisi analizinde üstel düzeltme, son gözlemlere daha fazla ağırlık vererek veri noktalarını tahmin etmek için yaygın olarak kullanılan bir yöntemdir. Bir veri kümesindeki altta yatan eğilimleri ve kalıpları yakalamayı ve temsil etmeyi amaçlayan istatistiksel bir tekniktir. Üstel düzeltme, en son gözlem en yüksek ağırlığa sahip olacak şekilde geçmiş gözlemlere üstel olarak azalan ağırlıklar atar.

Üstel düzeltmenin arkasındaki temel fikir, verilerin mevcut durumunu doğru bir şekilde yansıtmayabilecekleri için eski veri noktalarının tahmin üzerindeki etkisini azaltmaktır. Yöntem, son gözlemlere daha fazla önem vererek verilerdeki değişikliklere ve eğilimlere daha iyi uyum sağlanmasına olanak tanır.

Üstel düzleştirme kullanarak tahmini hesaplamak için, bir önceki gözleme ve tahmin edilen değere bir düzleştirme faktörü (genellikle “alfa” olarak gösterilir) uygulanır. Düzgünleştirme faktörü en son gözleme ne kadar ağırlık verileceğini belirler; 1’e yakın değerler son verilere daha fazla ağırlık verirken, 0’a yakın değerler geçmiş verilere daha fazla ağırlık verir. Düzgünleştirme faktörünün seçimi verilere ve değişikliklere karşı istenen duyarlılık düzeyine bağlıdır.

Üstel düzeltme, bir eğilim sergileyen zaman serisi verileri için özellikle yararlıdır, çünkü bu eğilimin yönünü yakalamaya ve tahmin etmeye yardımcı olur. Mevsimsellik endeksleri veya mevsimsel düzeltme faktörleri gibi ek faktörler eklenerek mevsimsellik içeren verilere de uygulanabilir.

Özetle, üstel düzeltme, son gözlemlere daha yüksek ağırlıklar atayarak zaman serisi verilerini tahmin etmek için güçlü bir tekniktir. Verilerdeki değişikliklere, özellikle de trendlere ve mevsimselliğe daha iyi uyum sağlanmasına olanak tanır. En son bilgileri daha fazla dikkate alarak, üstel düzleştirme verilerin düzleştirilmiş bir temsilini sağlar ve gelecek için doğru tahminler yapılmasına yardımcı olur.

Ağırlıklı Hareketli Ortalama ve Üstel Düzgünleştirmenin Karşılaştırılması

Ağırlıklı Hareketli Ortalama (WMA) ve Üstel Düzgünleştirme, zaman serisi tahmininde kullanılan popüler yöntemlerdir. Her ikisi de verilerdeki eğilimleri analiz etmek ve tahmin etmek için kullanılır, ancak onları birbirinden ayıran bazı temel farklılıklar vardır.

Ağırlıklı Hareketli Ortalama:

WMA, zaman serisindeki her bir veri noktasına göreceli önemlerine göre farklı ağırlıklar atar.

Ağırlıklar, kullanıcı veya analist tarafından, veri anlayışlarına ve yakalamak istedikleri eğilime göre belirlenir.

WMA, en son veri noktalarının ağırlıklı ortalamasını alarak tahmini hesaplar ve daha yeni gözlemlere daha fazla ağırlık verir.

WMA’nın anlaşılması ve uygulanması nispeten basittir, bu da onu yeni başlayanlar için veya hızlı bir tahminin gerekli olduğu durumlar için popüler bir seçim haline getirir.

Bununla birlikte, bu noktalara atanan ağırlıkların tahmin üzerinde önemli bir etkisi olabileceğinden, uç değerlere veya aykırı değerlere karşı hassas olabilir.

Verilerdeki ani değişiklikler yanlış tahminlere yol açabileceğinden, WMA ayrıca istikrarlı veya yavaş değişen bir eğilime sahip veri setleri için daha uygundur.

Üstel Düzgünleştirme:

Öte yandan Üstel Düzgünleştirme, son veri noktalarına daha fazla ağırlık verir, ancak zamanda daha geriye gittikçe ağırlıklar üstel olarak azalır.

Ağırlıkların azalma oranı, kullanıcı veya analist tarafından ayarlanan bir yumuşatma faktörü (alfa) ile belirlenir.

Üstel Düzgünleştirme, zaman serisindeki önceki tüm gözlemleri dikkate alır ve yakın geçmişe daha fazla önem verir.

Bu, Üstel Düzgünleştirmeyi verilerdeki ani değişikliklere veya aykırı değerlere karşı daha sağlam hale getirir, çünkü bu gözlemlerin etkisi zaman içinde azalır.

Üstel Düzgünleştirme, değişen modele uyum sağlayabildiği için değişen eğilimlere sahip veri setleri için de uygundur.

Bununla birlikte, Üstel Düzgünleştirme, özellikle yeni başlayanlar için WMA’ya kıyasla anlaşılması ve uygulanması daha karmaşık olabilir.

Genel olarak, hem Ağırlıklı Hareketli Ortalama hem de Üstel Düzgünleştirme, zaman serisi tahmini için etkili yöntemlerdir. İkisi arasındaki seçim, verilerin belirli özelliklerine, istenen karmaşıklık düzeyine ve analistin deneyimine bağlıdır.

SSS:

Ağırlıklı hareketli ortalama nedir?

Ağırlıklı hareketli ortalama, ortalamayı hesaplamak için farklı zaman dönemlerine farklı ağırlıklar atayan bir tahmin tekniğidir. Atanan ağırlıklar, tahmin içindeki önem düzeylerine dayanmaktadır.

Üstel düzeltmenin ağırlıklı hareketli ortalamadan farkı nedir?

Üstel düzeltme, son veri noktalarına daha fazla ağırlık veren bir tahmin tekniğidir, ağırlıklı hareketli ortalama ise farklı zaman dönemlerine farklı ağırlıklar atar. Üstel düzeltme, son gözlemlere daha fazla vurgu yaparak verilerdeki değişikliklere daha duyarlı olmasını sağlar.

Kısa vadeli tahminler için hangi tahmin tekniği daha uygundur?

Üstel düzeltme kısa vadeli tahminler için daha uygundur çünkü son veri noktalarına daha fazla ağırlık verir. Kısa vadeli tahminler genellikle son trendlerden ve değişikliklerden etkilendiğinden, üstel düzeltme bu değişiklikleri daha etkili bir şekilde yakalayabilir.

Ağırlıklı hareketli ortalamanın sınırlamaları nelerdir?

Ağırlıklı hareketli ortalamanın bir sınırlaması, zaman dönemleri için uygun ağırlıkların seçilmesini gerektirmesidir. Ağırlıklar doğru seçilmezse, yanlış tahminlere neden olabilir. Ayrıca, ağırlıklı hareketli ortalama geçmişte gözlemlenen kalıpların gelecekte de devam edeceğini varsayar, ancak bu durum her zaman geçerli olmayabilir.

Zaman serisi verileri için hem ağırlıklı hareketli ortalama hem de üstel düzeltme kullanılabilir mi?

Evet, zaman serisi verileri için hem ağırlıklı hareketli ortalama hem de üstel düzeltme kullanılabilir. Zaman serisi verileri, zaman içinde toplanan bir dizi gözlemdir ve bu tahmin teknikleri, geçmiş gözlemlere dayanarak gelecekteki değerleri analiz etmek ve tahmin etmek için özel olarak tasarlanmıştır.