Forex Stratejileri Neden Çalışmayı Durdurur? Bu Kapsamlı Kılavuzda Öğrenin

Bir strateji forex’te çalışmayı durdurabilir mi? Forex stratejileri, başarılı bir yatırımcının araç setinin önemli bir parçasıdır. Piyasayı analiz …

Makaleyi Oku

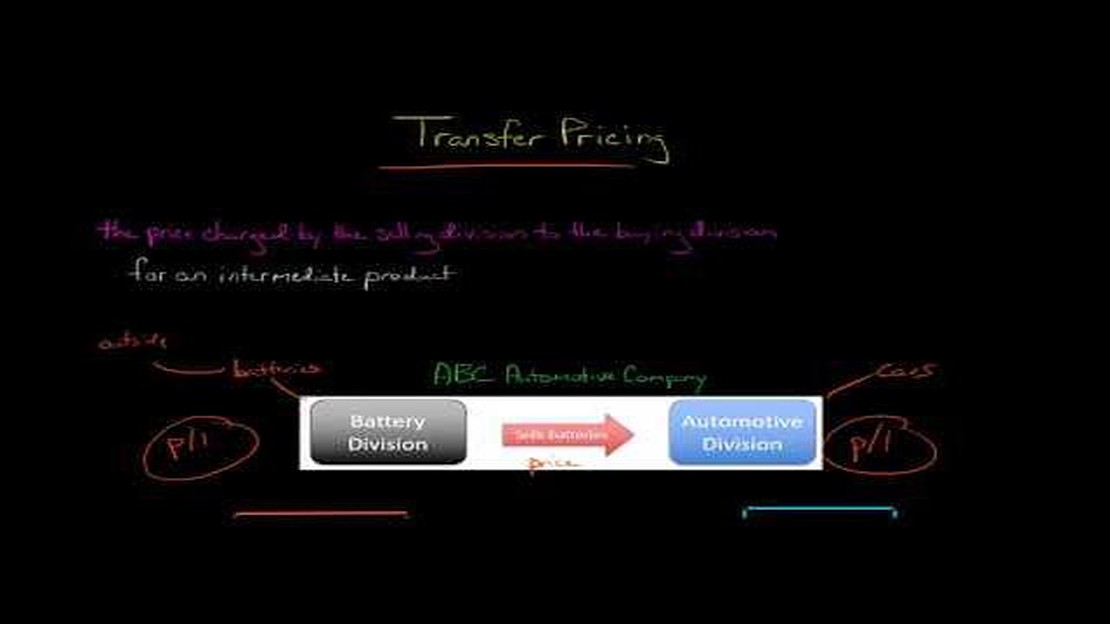

Transfer fiyatlandırması, aynı çok uluslu şirket içindeki kuruluşlar arasında transfer edilen mal ve hizmetlerin fiyatlarının belirlenmesini içerdiğinden, uluslararası ticaretin çok önemli bir yönüdür. Bu karmaşık süreç, şirketlerin vergi düzenlemelerine uymak ve kârların adil bir şekilde dağıtılmasını sağlamak amacıyla bu tür fiyatları belirlemek için en uygun yöntemi dikkatlice değerlendirmelerini gerektirmektedir.

Transfer fiyatlarının belirlenmesi için her birinin kendine özgü avantaj ve dezavantajları olan çeşitli yöntemler mevcuttur. Yaygın olarak kullanılan yöntemlerden biri, ilişkili taraflar arasında transfer edilen ürün veya hizmetin fiyatını, ilişkisiz taraflara satılan benzer bir ürün veya hizmetin fiyatıyla karşılaştıran karşılaştırılabilir kontrolsüz fiyat yöntemidir. Bu yöntem güvenilir ve karşılaştırılabilir verilerin mevcudiyetine dayanır, ancak bazı durumlarda uygun karşılaştırılabilir verilerin bulunması zor olabilir.

Diğer bir yöntem ise üretim maliyetine önceden belirlenmiş bir kâr marjının eklenmesini içeren maliyet artı yöntemidir. Bu yöntem daha basittir ve kolayca uygulanabilir, ancak piyasa koşullarını veya ürün veya hizmetin değerini doğru bir şekilde yansıtmayabilir. Ayrıca bu yöntem, maliyetlerin veya piyasa koşullarının hızla değiştiği sektörlerde faaliyet gösteren şirketler için uygun olmayabilir.

Alternatif bir yaklaşım, devredilen ürün veya hizmetin fiyatının, alıcı işletme tarafından ilişkisiz bir tarafa yeniden satıldığı fiyata göre belirlenmesini içeren yeniden satış fiyatı yöntemidir. Bu yöntem, ürün veya hizmet için güvenilir bir piyasa fiyatı olduğunda faydalı olabilir, ancak talebin sınırlı veya değişken olduğu piyasalarda faaliyet gösteren şirketler için uygun olmayabilir.

Nihayetinde, transfer fiyatlandırması yönteminin seçimi, şirketin özel koşullarına ve transfer edilen ürün veya hizmetlerin niteliğine bağlı olacaktır. İşletmelerin her bir yöntemin avantaj ve dezavantajlarını dikkatle değerlendirmeleri ve kendilerine özgü durumları için en iyi yaklaşımı belirlemek amacıyla güvenilir verilerin mevcudiyeti, piyasa koşulları ve sektöre özgü hususlar gibi faktörleri göz önünde bulundurmaları çok önemlidir.

Küresel pazarda transfer fiyatlandırması, çok uluslu bir şirketin ilgili kuruluşları arasında kâr ve maliyetlerin dağılımının belirlenmesinde önemli bir rol oynamaktadır. Bununla birlikte, transfer fiyatlarının hesaplanması için her biri kendi avantaj ve dezavantajlarına sahip çeşitli yöntemler mevcuttur. Bu makalede, çok uluslu şirketler için en uygun stratejiyi belirlemek üzere farklı transfer fiyatlandırması yöntemlerini inceleyip değerlendireceğiz.

CUP yöntemi, transfer fiyatlarının belirlenmesinde en güvenilir yöntem olarak kabul edilmektedir. Kontrol edilen bir işlemde uygulanan fiyat ile kontrol edilmeyen bir işlemde uygulanan fiyatın karşılaştırılmasını içerir. Şirketler bu yöntemi kullanarak, transfer fiyatlarını belirlemek için gerçek piyasa fiyatlarına güvenebilir ve böylece transfer fiyatlandırması anlaşmazlıkları riskini en aza indirebilir.

Maliyet artı yöntemi, bir ürünün üretilmesi veya bir hizmetin sağlanması maliyetine makul bir kar marjının eklenmesini içerir. Bu yöntem, genellikle kontrol edilen işlemin maddi malların sağlanmasını içerdiği durumlarda kullanılır. Satan işletmenin maliyetleri ve çabaları karşılığında uygun bir getiri elde etmesini sağlar.

Ayrıca Oku: Ayrımı Anlamak: Tüm Kredi Satışı ve Menkul Kıymetleştirme

Ayrıca Oku: Ayı Hareketli Ortalamasını Anlamak: Tanım, Önem ve Uygulamalar

Yeniden satış fiyatı yöntemi, bir ürünün bağımsız bir tarafa yeniden satıldığı fiyata odaklanır. Bu yöntem, transfer fiyatını belirlemek için satan işletme tarafından ödenen satın alma fiyatına uygun bir fiyat artışının uygulanmasını içerir. Bu yöntem genellikle, satış yapan işletmenin dağıtım veya pazarlama gibi sınırlı fonksiyonları yerine getirdiği durumlarda kullanılır.

Çok uluslu şirketler, bu üç yöntemi karşılaştırarak, transfer fiyatlandırması ihtiyaçları için en uygun yaklaşımı belirleyebilirler. Kontrol edilen işlemin niteliğini, karşılaştırılabilir işlemlerin mevcudiyetini ve ilgili karmaşıklık düzeyini dikkate almak önemlidir. Nihayetinde, en uygun strateji, transfer fiyatlandırması risklerini en aza indirirken kâr ve maliyetlerin adil bir şekilde dağıtılmasını sağlamalıdır.

Transfer fiyatlandırması, çok uluslu bir şirket içindeki ilgili kuruluşlar arasında transfer edilen mallar, hizmetler veya fikri mülkiyet için fiyatların belirlenmesini ifade eder. Amaç, fiyatların adil ve piyasa değerini yansıtan bir şekilde belirlenmesini sağlamaktır.

Transfer fiyatlandırması önemlidir çünkü çok uluslu şirketler için önemli vergi sonuçları doğurabilir. Şirketler transfer fiyatlarını uygun bir seviyede belirleyerek toplam vergi yükümlülüklerini potansiyel olarak en aza indirebilirler. Ayrıca transfer fiyatlandırması, çok uluslu bir şirketteki her bir işletmenin kârlılığının belirlenmesinde de rol oynar.

Çok uluslu şirketler tarafından yaygın olarak kullanılan birkaç transfer fiyatlandırması yöntemi vardır. Bunlar arasında karşılaştırılabilir kontrolsüz fiyat yöntemi, yeniden satış fiyatı yöntemi, maliyet artı yöntemi, kâr bölüşüm yöntemi ve işlemsel net marj yöntemi yer almaktadır. Her yöntemin kendine özgü avantaj ve dezavantajları vardır ve yöntem seçimi, işlemlerin niteliği ve verilerin mevcudiyeti gibi çeşitli faktörlere bağlıdır.

Transfer fiyatlandırmasına yönelik en iyi yaklaşımı belirlerken göz önünde bulundurulması gereken çeşitli faktörler vardır. Bunlar arasında işlemlerin niteliği, verilerin mevcudiyeti ve güvenilirliği, ilgili karmaşıklık düzeyi, farklı yetki alanlarındaki vergi politikaları ve düzenlemeleri ve her bir yöntemle ilişkili potansiyel riskler ve faydalar yer almaktadır. Şirketlerin bu faktörleri dikkatle değerlendirmesi ve kendi özel koşullarına en uygun yaklaşımı seçmesi önemlidir.

Bir strateji forex’te çalışmayı durdurabilir mi? Forex stratejileri, başarılı bir yatırımcının araç setinin önemli bir parçasıdır. Piyasayı analiz …

Makaleyi Oku

Xauusd için uzman danışman kimdir? XAU/USD’ye (Altın) yatırım yapmak, forex piyasasındaki en popüler işlem çiftlerinden biri olduğu için kazançlı bir …

Makaleyi Oku

Bir tazminat planında hisse senedi opsiyonları ile ilgili sorunlar nelerdir? Hisse senedi opsiyonları uzun zamandır, özellikle teknoloji sektöründe, …

Makaleyi Oku

Quant Stratejisi Nasıl Oluşturulur Yatırımcılar finansal piyasaları sistematik olarak analiz etmenin ve veriye dayalı yatırım kararları almanın …

Makaleyi Oku

NSE için son kullanma tarihi Ağustos 2023 Ulusal Menkul Kıymetler Borsası’nda (NSE) alım satım söz konusu olduğunda, dikkate alınması gereken en …

Makaleyi Oku

Forex Ticaretinde Alış veya Satış Sinyalleri Nasıl Tahmin Edilir Forex ticareti, fiyatların saniyeler içinde hızla değişebildiği oldukça değişken ve …

Makaleyi Oku