Üstel Ağırlıklı Hareketli Ortalama (EWMA), zaman serisi verilerini tahmin etmek ve analiz etmek için finans ve risk yönetiminde yaygın olarak kullanılan istatistiksel bir yöntemdir. Özellikle temel verilerin durağan olmadığı veya zaman içinde değişen modeller sergilediği durumlarda kullanışlıdır. EWMA’nın önemli bir yönü, tahmin edilen değerlerin doğruluğunu ve güvenilirliğini değerlendirmede önemli bir rol oynayan varyansıdır.

İçindekiler

Bir dağılım ölçüsü olarak varyans, veri noktalarının ortalama etrafındaki yayılımını ölçer. EWMA bağlamında, tahmin edilen değerlerle ilişkili belirsizliği veya oynaklığı yansıtır. Analistler ve karar alıcılar EWMA’nın varyansını anlayarak tahmin edilen sonuçlara duyabilecekleri güven düzeyini ölçebilirler. Daha düşük bir varyans daha dar bir potansiyel sonuç aralığına işaret ederken, daha yüksek bir varyans olası değerlerin daha geniş bir dağılımına işaret eder.

EWMA’nın varyansını anlamanın önemi, bunun risk yönetimi ve karar alma süreçleri üzerindeki etkisinde yatmaktadır. Daha küçük bir varyans daha istikrarlı ve öngörülebilir bir ortama işaret ederek beklenmedik sonuçlar veya kayıplar için potansiyeli azaltır. Tersine, daha büyük bir varyans daha belirsiz veya değişken bir ortama işaret eder ve daha temkinli bir yaklaşım ve acil durum planlaması gerektirir.

EWMA’nın varyansının araştırılması, yumuşatma faktörü (lambda), ağırlıklandırma penceresinin uzunluğu ve temel verilerin özellikleri gibi faktörlerin incelenmesini içerir. Analistler, duyarlılık analizleri ve senaryo testleri yaparak farklı girdilerin ve varsayımların varyansı ve dolayısıyla tahmin edilen sonuçların güvenilirliğini nasıl etkilediğine dair içgörü kazanabilirler. Bu bilgi, karar alıcıların daha bilinçli seçimler yapmasını ve sağlam risk azaltma stratejileri geliştirmesini sağlar.

Özetle**, EWMA’nın varyansını anlamak, tahmin edilen değerlerle ilişkili belirsizliği ve oynaklığı doğru bir şekilde değerlendirmek için çok önemlidir. Karar vericiler, varyansı etkileyen faktörleri keşfederek ve duyarlılık analizleri yaparak daha bilinçli kararlar alabilir ve etkili risk yönetimi stratejileri geliştirebilirler. EWMA bağlamında varyansın önemi ve etkileri, güvenilir tahmin ve sağlam karar verme için temel oluşturduğundan abartılamaz.

EWMA’nın Varyansını Anlamak

Finans alanında risk yönetimi büyük önem taşımaktadır. Riski ölçmek ve yönetmek için yaygın olarak kullanılan tekniklerden biri Üstel Ağırlıklı Hareketli Ortalama (EWMA) modelidir. EWMA, geçmiş verilerin ağırlıklı ortalamasının hesaplanmasına olanak tanıyan, son gözlemlere daha fazla, eski gözlemlere ise daha az ağırlık veren istatistiksel bir yöntemdir.

EWMA’yı çevreleyen birçok çalışma ve tartışmanın odak noktası ortalaması veya beklenen değeri olsa da, EWMA’nın varyansı da aynı derecede önemlidir. EWMA’nın varyansının anlaşılması, modelin istikrarı ve güvenilirliği hakkında bilgi sağlayabilir. Ayrıca güven aralıklarını doğru bir şekilde tahmin etmek ve EWMA’dan türetilen risk ölçütlerine dayalı bilinçli kararlar almak için de çok önemlidir.

EWMA’nın varyansı, bozunma faktörü veya yumuşatma sabitinin seçimi, kullanılan zaman serisi verilerinin uzunluğu ve verilerin temel dağılımı dahil olmak üzere çeşitli faktörlerden etkilenir. Daha yüksek bir bozunma faktörü veya daha kısa bir zaman serisi daha küçük bir varyansla sonuçlanacak ve bu da daha duyarlı ve değişken bir modele işaret edecektir. Tersine, daha düşük bir bozunma faktörü veya daha uzun bir zaman serisi daha büyük bir varyansa yol açacak, bu da daha yumuşak ve daha az değişken bir modele işaret edecektir.

EWMA’nın varyansını daha iyi anlayabilmek için bunun sonuçlarını incelemek faydalı olacaktır. Düşük varyans daha istikrarlı ve öngörülebilir bir modele işaret eder; bu da istikrar ve öngörülebilirliğin çok önemli olduğu risk yönetimi uygulamalarında tercih edilebilir. Öte yandan, yüksek varyans daha değişken ve belirsiz bir modele işaret eder ki bu da daha fazla esneklik ve uyarlanabilirliğin istendiği senaryolar için uygun olabilir.

Ayrıca, EWMA’nın varyansı Riske Maruz Değer (VaR) ve Beklenen Eksiklik (ES) gibi risk ölçümleri için güven aralıklarının tahmin edilmesinde önemli bir rol oynar. Daha küçük bir varyans daha dar güven aralıklarına yol açarak tahmin edilen risk ölçülerine daha yüksek düzeyde güven duyulduğunu gösterir. Tersine, daha büyük bir varyans daha geniş güven aralıklarına yol açacak ve tahmini risk ölçütlerinde daha fazla belirsizliğe işaret edecektir.

Sonuç olarak, EWMA’nın varyansını anlamak riski doğru bir şekilde değerlendirmek ve yönetmek için çok önemlidir. Modelin istikrarı ve güvenilirliği hakkında fikir verir, risk ölçütlerine dayalı bilinçli kararlar alınmasına yardımcı olur ve güven aralıklarının tahmin edilmesinde önemli bir rol oynar. Uygulayıcılar ve araştırmacılar, EWMA’nın ortalamasının yanı sıra varyansını da dikkate alarak, model ve risk yönetimi bağlamındaki etkileri hakkında daha kapsamlı bir anlayış kazanabilirler.

EWMA’da Varyansın Önemini Keşfetmek

Üstel Ağırlıklı Hareketli Ortalama (EWMA), bir veri serisinin zaman içindeki düzeltilmiş ortalamasını hesaplamak için istatistik ve finans alanında kullanılan popüler bir yöntemdir. Birincil odak noktası genellikle ortalama veya ortalama değer olsa da, verilerin varyansı da dikkate alınması gereken kritik bir husustur.

Varyans, veri noktalarının ortalama etrafındaki değişkenliğini veya dağılımını ölçer. Daha yüksek bir varyans, daha geniş bir değer aralığı anlamına gelir ve verilerde daha fazla oynaklık veya belirsizlik olduğunu gösterir. EWMA bağlamında, varyansın anlaşılması birkaç nedenden ötürü hayati önem taşımaktadır.

İlk olarak, varyans veri serisinin istikrarına ilişkin bilgi sağlar. Düşük varyans, veri noktalarının ortalama etrafında yakın bir şekilde kümelendiğini göstererek nispeten istikrarlı ve öngörülebilir bir modele işaret eder. Öte yandan, yüksek varyans, veri noktalarının daha dağınık olduğunu ve daha yüksek düzeyde öngörülemezlik ve potansiyel riske işaret ettiğini göstermektedir.

İkinci olarak, varyans risk yönetiminde çok önemlidir. Finansta volatilite riskin önemli bir ölçüsüdür ve varyans doğrudan volatilite ile ilişkilidir. Finansal analistler ve yatırımcılar EWMA’daki varyansı dikkate alarak belirli bir varlık veya portföy ile ilişkili risk düzeyini değerlendirebilirler. Bu bilgi, bilinçli yatırım kararları almak ve riski etkin bir şekilde yönetmek için kullanılabilir.

Ayrıca varyans, EWMA hesaplamasında her bir veri noktasına atanan ağırlıkların belirlenmesinde önemli bir rol oynar. EWMA’da daha yeni veri noktalarına daha yüksek ağırlıklar atanırken, daha eski veri noktalarına daha düşük ağırlıklar verilir. Uygun ağırlıkların seçimi, doğru ve duyarlı bir yumuşatma etkisi elde etmek için kritik öneme sahiptir. Analistler varyansı dikkate alarak ağırlıkları verilerdeki güven veya belirsizlik düzeyini yansıtacak şekilde ayarlayabilir ve böylece daha güvenilir ve anlamlı sonuçlar elde edebilirler.

Genel olarak, EWMA’da varyansın önemini anlamak, sonuçları etkili bir şekilde analiz etmek ve yorumlamak için gereklidir. Varyans göz önünde bulundurularak verilerin istikrarına ilişkin değerli bilgiler elde edilebilir, risk düzeyi değerlendirilebilir ve yumuşatma etkisi optimize edilebilir. Bu nedenle, bilinçli kararlar almak ve potansiyel riskleri azaltmak için varyansı analize dahil etmek çok önemlidir.

SSS:

EWMA nedir ve finansta nasıl kullanılır?

EWMA, Üssel Ağırlıklı Hareketli Ortalama anlamına gelir. Finansta bir varlığın getirilerinin oynaklığını hesaplamak için kullanılan istatistiksel bir yöntemdir. Son veri noktalarına daha fazla ağırlık vererek piyasa koşullarındaki değişikliklere daha duyarlı hale getirir.

EWMA’nın varyansını anlamak neden önemlidir?

EWMA’nın varyansını anlamak önemlidir çünkü yatırımcıların ve finansal analistlerin belirli bir varlığın riskini ve oynaklığını değerlendirmelerine yardımcı olur. Varyansı bilerek, portföy yönetimi, risk değerlendirmesi ve ticaret stratejileri ile ilgili bilinçli kararlar verebilirler.

EWMA’nın varyansı nasıl hesaplanır?

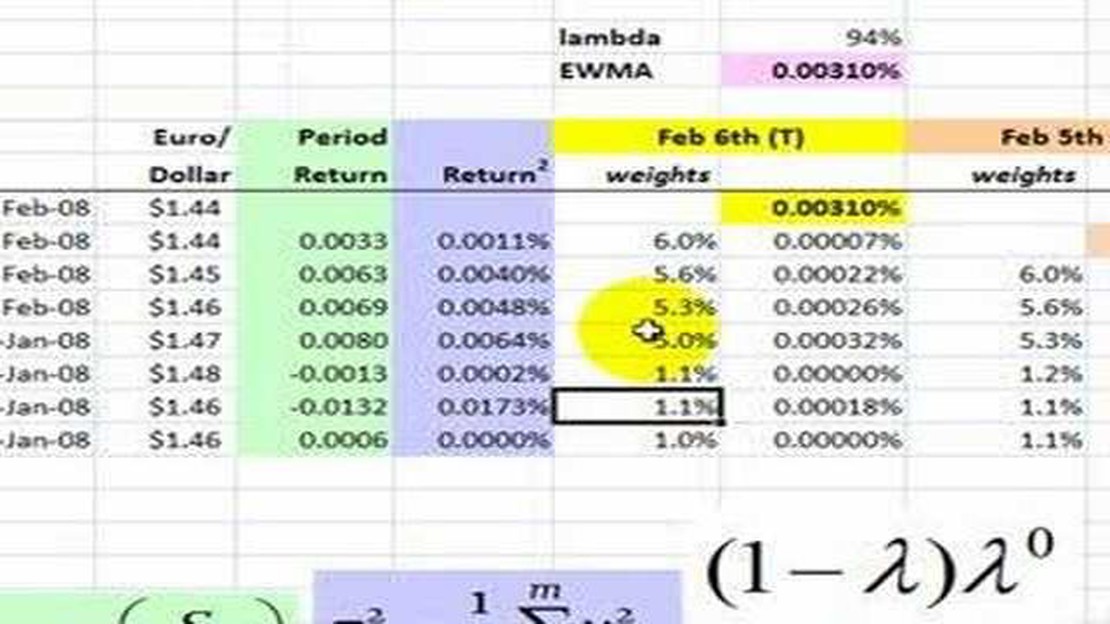

EWMA’nın varyansı, bir önceki günün EWMA volatilitesinin karesinin bir bozunma faktörü ile çarpılması ve mevcut günün getirisinin karesine eklenmesiyle hesaplanır. Çürüme faktörü, önceki günün volatilitesine verilen ağırlığı belirler. Elde edilen toplam daha sonra nihai varyansı vermek için bir ağırlıklandırma faktörü ile çarpılır.

Yüksek bir EWMA varyansına sahip olmanın sonuçları nelerdir?

Yüksek bir EWMA varyansı, varlığın getirilerinin daha değişken ve öngörülemez olduğu anlamına gelir. Bu durum, varlıkla ilişkili daha yüksek bir risk seviyesine işaret ederek varlığı potansiyel olarak daha riskli bir yatırım haline getirebilir. Ayrıca, varlığın getirilerinin öngörülebilir bir model izlemek yerine dış faktörlerden ve piyasa koşullarından etkilendiğini de gösterebilir.

EWMA’nın varyansı gelecekteki oynaklığı tahmin etmek için kullanılabilir mi?

Evet, EWMA’nın varyansı gelecekteki oynaklığı tahmin etmek için kullanılabilir. Yatırımcılar ve analistler, varyanstaki tarihsel oynaklığı ve eğilimleri analiz ederek bir varlığın gelecekteki oynaklığı hakkında tahminlerde bulunabilirler. Bu bilgiler alım satım stratejileri geliştirmede, riski yönetmede ve yatırım kararları almada değerli olabilir.

EWMA nedir?

EWMA, Üssel Ağırlıklı Hareketli Ortalama anlamına gelir. Zaman içinde bir dizi veri noktasının ortalamasını hesaplamak için kullanılan ve son gözlemlere daha fazla ağırlık veren istatistiksel bir yöntemdir.

Nokia N8 bir Android telefon mu? Nokia N8 söz konusu olduğunda, işletim sistemi hakkında genellikle kafa karışıklığı yaşanır. Birçok kişi yanlışlıkla …