SPX için Haftalık Opsiyonlar: Bilmeniz Gerekenler

SPX Haftalık Opsiyonlar: İşte Bilmeniz Gerekenler Opsiyon ticareti söz konusu olduğunda, mevcut farklı türleri anlamak çok önemlidir. Son yıllarda …

Makaleyi Oku

Çalışan Hisse Senedi Sahipliği Planları (ESOP’lar), işverenlerin çalışanlarına şirketin başarısında bir pay sunmasının bir yolu olarak giderek daha popüler hale gelmiştir. Bu planlar, çalışanların şirket hisselerinin bir kısmına sahip olmalarını sağlayarak onlara uzun vadeli bir finansal teşvik sunmakta ve çıkarlarını şirketin çıkarlarıyla aynı hizaya getirmektedir.

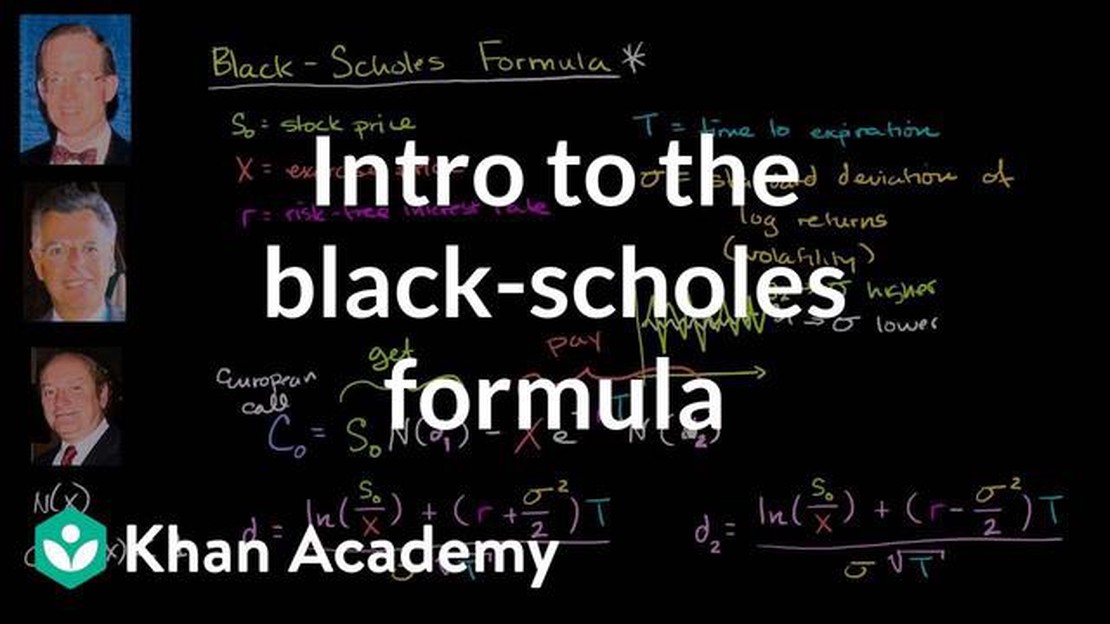

ESOP’ların önemli bir yönü, çalışanlara verilen hisse senedi opsiyonlarının değerlemesidir. Black-Scholes modeli, bu hisse senedi opsiyonlarının adil değerinin belirlenmesine yardımcı olan ve yaygın olarak kullanılan bir matematiksel araçtır. Ekonomistler Fischer Black ve Myron Scholes tarafından 1973 yılında geliştirilen model, hisse senedi fiyatı, kullanım fiyatı, vade sonuna kadar geçen süre, faiz oranları ve volatilite gibi çeşitli faktörleri dikkate almaktadır.

Black-Scholes modelini anlamak hem işverenler hem de ESOP’lara dahil olan çalışanlar için çok önemlidir. Bu kapsamlı kılavuz, modelin gizemini çözmeyi ve temel bileşenlerine genel bir bakış sağlamayı amaçlamaktadır. Modelin altında yatan varsayımları, dikkate aldığı değişkenleri ve hisse senedi opsiyonlarının gerçeğe uygun değerinin belirlenmesinde yer alan hesaplamaları inceleyeceğiz.

Ek olarak, bu kılavuz Black-Scholes modelinin sınırlamalarını ve bu sınırlamaları ele almak için önerilen çeşitli modifikasyonları inceleyecektir. Ayrıca, girdilerin seçimi ve profesyonel değerleme uzmanlarının rolü gibi modelin uygulanmasına ilişkin pratik hususlar da tartışılacaktır.

ESOP’lar için Black-Scholes modelini derinlemesine anlayarak, işverenler ve çalışanlar hisse senedi opsiyonu hibeleri hakkında daha bilinçli kararlar verebilir, çıkarlarını daha iyi hizalayabilir ve çalışanlar için adil ve hakkaniyetli bir ücretlendirme sağlayabilir. İster ESOP’larda yeni olun ister bilginizi artırmak isteyin, bu kılavuz Black-Scholes modelinin karmaşıklığında gezinmek için paha biçilmez bir kaynak görevi görecektir.

Black-Scholes Modeli, opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Ekonomistler Fischer Black ve Myron Scholes tarafından 1973 yılında geliştirilmiştir ve finans uzmanları tarafından opsiyonları ve diğer türevleri değerlemek için yaygın olarak kullanılmaktadır.

Black-Scholes Modeli, bir opsiyonun gerçeğe uygun değerini belirlemek için dayanak varlığın cari fiyatı, opsiyonun kullanım fiyatı, vade sonuna kadar kalan süre, risksiz faiz oranı ve dayanak varlığın volatilitesi dahil olmak üzere çeşitli faktörleri dikkate alır.

Model, dayanak varlığın fiyatının geometrik Brownian hareketini takip ettiğini ve varlığın getirilerinin normal dağıldığını varsayar. Ayrıca, işlem maliyetlerinin veya açığa satış kısıtlamalarının olmadığı varsayılmaktadır.

Karmaşık bir matematiksel denklem olan Black-Scholes formülüne ilgili değişkenleri girerek bir opsiyonun teorik fiyatını hesaplamak mümkündür. Bu teorik fiyat genellikle opsiyonun “gerçeğe uygun değeri” veya “piyasa fiyatı” olarak adlandırılır.

Black-Scholes Modeli yaygın olarak kullanılmasına ve opsiyonların fiyatlandırılması için standart bir araç olarak kabul edilmesine rağmen, bazı sınırlamaları vardır. Piyasanın etkin olduğunu ve herhangi bir sürtünme ya da vergi olmadığını varsayar. Ayrıca, gerçek dünya piyasalarında her zaman geçerli olmayabilecek sabit volatilite varsayar.

Bu sınırlamalara rağmen, Black-Scholes Modeli opsiyonların fiyatlandırılması için değerli bir çerçeve sağlar ve finansal ekonomi alanında önemli bir etkiye sahiptir.

Ayrıca Oku: Hayali Hisseyi Kabul Etmeyi Düşünmeli miyim? Artıları ve Eksileri Açıklandı

Black-Scholes modeli, hisse senedi opsiyonlarının gerçeğe uygun değerini hesaplamak için yaygın olarak kullanılan bir matematiksel modeldir. Çalışanlara verilen hisse senedi opsiyonlarının değerini belirlemek için bir çerçeve sağladığından, Çalışan Hisse Senedi Sahipliği Planları (ESOP’lar) dünyasında çok önemli bir rol oynamaktadır.

ESOP’lar, çalışanlara çalıştıkları şirketin kısmi sahibi olma fırsatı veren popüler tazminat planlarıdır. Çalışanlara verilen hisse senedi opsiyonlarının değerini belirlemek için güvenilir ve doğru bir değerleme yöntemine sahip olmak gerekir. Black-Scholes modeli böyle bir yöntem sağlar ve hisse senedi opsiyonlarının değerlemesinde endüstri standardı haline gelmiştir.

Şirketler, Black-Scholes modelini kullanarak çalışanlara verilen hisse senedi opsiyonlarının adil bir şekilde fiyatlandırıldığından emin olabilirler. Bu, çalışanların moral ve motivasyonunu korumak için önemlidir, çünkü çalışanlara hisse senedi opsiyonlarının adil bir değere sahip olduğunu garanti eder. Ayrıca, değerleme yöntemi yatırımcılar ve düzenleyiciler tarafından tanındığı ve kabul edildiği için şirketin yetenekleri çekmesine ve elinde tutmasına yardımcı olur.

Ayrıca, Black-Scholes modeli şirketlerin muhasebe ve raporlama gerekliliklerine uymalarını sağlar. Amerika Birleşik Devletleri de dahil olmak üzere birçok yargı alanında, şirketlerin hisse senedi opsiyonlarının gerçeğe uygun değerini mali tablolarında giderleştirmeleri gerekmektedir. Black-Scholes modeli, bu değeri hesaplamak için standart bir yol sunarak muhasebe standartlarına uyulmasını sağlar.

Ayrıca Oku: FOREX nerede bulunur? Döviz Piyasasının Küresel Erişimini Keşfedin

Ayrıca, Black-Scholes modelinin kullanılması, şirketlerin hisse senedi opsiyonlarının maliyetini değerlendirmelerine ve bunu genel tazminat stratejilerine dahil etmelerine olanak tanır. Hisse senedi opsiyonlarının değerini anlayarak, şirketler tazminat giderlerini daha iyi yönetebilir ve çalışanlarına hisse senedi opsiyonları verme konusunda bilinçli kararlar verebilirler.

Özetle, Black-Scholes modeli, hisse senedi opsiyonlarının değerlemesi için güvenilir ve kabul görmüş bir yöntem sağladığından ESOP’lar için önemlidir. Fiyatlandırmada adaleti sağlar, uyumluluğa yardımcı olur ve şirketlerin tazminat stratejilerini etkili bir şekilde yönetmelerine olanak tanır.

Black-Scholes Modelini Çalışan Hisse Senedi Opsiyon Planlarına (ESOP’lar) uygularken göz önünde bulundurulması gereken birkaç önemli faktör vardır. Bu faktörler, opsiyonların gerçeğe uygun değerinin belirlenmesinde ve doğru finansal raporlamanın sağlanmasında çok önemli bir rol oynamaktadır. Aşağıda temel hususlar yer almaktadır:

Şirketler bu faktörleri dikkatle değerlendirerek Black-Scholes Modelinin Çalışan Hisse Senedi Opsiyon Planlarının gerçeğe uygun değerini doğru bir şekilde yansıtmasını sağlayabilir. Bu da tazminat paketleri ve finansal raporlama ile ilgili bilinçli kararlar almalarını sağlar.

Black-Scholes Modeli, opsiyonların teorik değerini hesaplamak için kullanılan matematiksel bir modeldir. Finansal piyasaların davranışı hakkında belirli varsayımlara dayanır ve finansal türevlerin fiyatını tahmin etmek için bir yol sağlar.

ESOP, Çalışan Hisse Senedi Sahipliği Planı anlamına gelir. Çalışanların şirket hisselerinin sahibi olmalarını sağlayan bir tür çalışan sosyal yardım planıdır. ESOP’lar, çalışanlara şirketin başarısında finansal bir pay sağlamak için tasarlanmıştır ve bir tazminat veya emeklilik yardımı biçimi olarak kullanılabilir.

Black-Scholes Modeli, bir ESOP kapsamında verilen çalışan hisse senedi opsiyonlarının gerçeğe uygun değerini tahmin etmek için kullanılabilir. Mevcut hisse senedi fiyatı, kullanım fiyatı, beklenen volatilite, vadeye kalan süre ve risksiz faiz oranı gibi değişkenleri girerek, model opsiyonların teorik değerini hesaplar.

Black-Scholes Modeli, piyasanın etkin olduğu, dayanak varlığın fiyatının geometrik bir Brown hareketini izlediği, dayanak varlık için temettü ödenmediği, işlem maliyeti veya vergi olmadığı ve risksiz faiz oranının opsiyonun ömrü boyunca sabit olduğu gibi çeşitli varsayımlarda bulunur.

Evet, Black-Scholes Modelinin sınırlamaları vardır. Hisse senedi fiyatlarının rastgele bir yürüyüş izlediğini varsayar, ki bu gerçek finansal piyasalarda her zaman geçerli olmayabilir. Ayrıca sabit volatilite varsayar ki bu da pratikte geçerli olmayabilir. Ayrıca, model temettüler veya faiz oranlarındaki değişiklikler gibi faktörleri dikkate almaz.

SPX Haftalık Opsiyonlar: İşte Bilmeniz Gerekenler Opsiyon ticareti söz konusu olduğunda, mevcut farklı türleri anlamak çok önemlidir. Son yıllarda …

Makaleyi Oku

Ticaret Robotu İsimleri: Otomatik Ticaret Yazılımınıza Ne Ad Vermelisiniz? Yatırım robotları finans dünyasını kasıp kavurarak insanların yatırım ve …

Makaleyi Oku

Forex Haberlerinde Güncel Kalma Stratejileri Forex ticareti, bilinçli ticaret kararları almak için sürekli izleme ve güncel bilgi gerektiren dinamik …

Makaleyi Oku

2x Kaldıraçlı ETF Stratejisini Anlamak: Açıklamalı 2x Kaldıraçlı ETF stratejisi, belirli bir endeksin veya karşılaştırma ölçütünün günlük …

Makaleyi Oku

Iremit’ten para almak ne kadar sürer? Iremit para transferi hizmeti SSS bölümümüze hoş geldiniz! Aldığımız en yaygın sorulardan biri, hizmetimiz …

Makaleyi Oku

FedEx Çalışanları Hisse Senedi Opsiyonlarına Uygun mu? Çalışan hisse senedi opsiyonları, birçok şirketin çalışanlarına sunduğu yaygın bir tazminat …

Makaleyi Oku