7 yıldız sistemi nedir ve nasıl çalışır?

7 yıldız sistemi nedir? 7 yıldız sistemi, otelleri lüks ve hizmet düzeylerine göre değerlendirmek ve sıralamak için kullanılan bir derecelendirme …

Makaleyi Oku

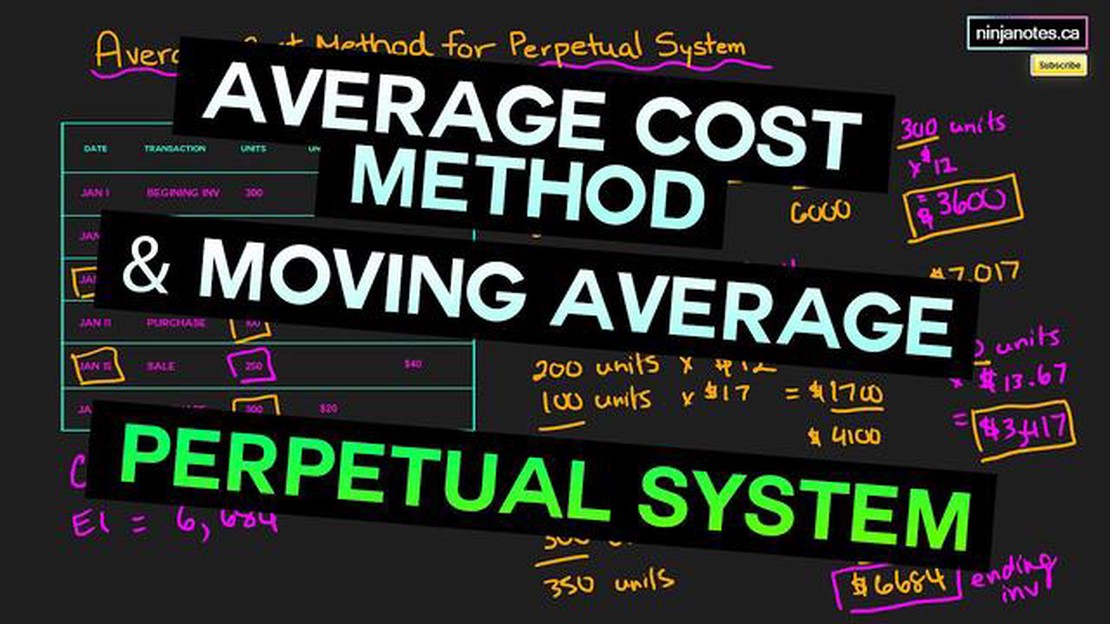

Envanter yönetimi dünyasında, sürekli hareketli ortalama maliyeti (PMAC) anlamak, finansal analiz ve karar alma süreçlerini optimize etmek için çok önemlidir. PMAC yöntemi, herhangi bir zamanda envanterin değerini hesaplamak için yaygın olarak kullanılan bir yaklaşımdır ve işletmelere satılan malların maliyeti (COGS) hakkında bilgi sağlar.

PMAC, envanter edinme maliyetinin yanı sıra fiyat dalgalanmaları veya döviz kurları gibi faktörler nedeniyle bu envanterin değerinde sonradan meydana gelen değişiklikleri de dikkate alır. PMAC yöntemi, son işlemlere dayalı olarak ortalama maliyeti sürekli güncelleyerek, diğer maliyetlendirme yöntemlerine kıyasla bir şirketin envanter değerinin daha doğru bir şekilde temsil edilmesini sağlar.

Sürekli hareketli ortalama maliyet yöntemini kullanmanın en önemli faydalarından biri, fiyat dalgalanmalarının etkisini yumuşatma yeteneğidir. Eski veya geçmiş maliyetlere güvenmek yerine, PMAC yöntemi envanter değerindeki değişiklikleri gerçek zamanlı olarak hesaplar. Bu, işletmelerin fiyatlandırma stratejileri, sipariş miktarları ve genel envanter yönetimi ile ilgili daha bilinçli kararlar almasına olanak tanır.

Ayrıca PMAC yöntemi, döviz kurlarındaki değişiklikleri hesaba katarak işletmelerin olası kayıpları azaltmasına da yardımcı olur. Bu, özellikle birden fazla ülkede faaliyet gösteren veya uluslararası ticaret yapan şirketler için yararlıdır. PMAC yöntemi, döviz kurlarındaki dalgalanmaları hesaba katarak, envanterin gerçek maliyetinin daha doğru bir temsilini sağlar ve işletmelerin dövizle ilişkili potansiyel riskleri belirlemelerine ve azaltmalarına olanak tanır.

Genel olarak, envanter yönetiminde sürekli hareketli ortalama maliyet yönteminin anlaşılması ve uygulanması, bir şirketin finansal analiz ve karar verme yeteneklerini büyük ölçüde geliştirebilir. PMAC yöntemi, envanter değerinin gerçek zamanlı bir görünümünü sağlayarak ve fiyat dalgalanmalarını ve döviz kurlarını hesaba katarak, işletmelerin envanter yönetimleriyle ilgili daha bilinçli ve stratejik kararlar almalarına olanak tanır. Bu da nihayetinde finansal performansı optimize etmeye, riskleri azaltmaya ve genel operasyonel verimliliği artırmaya yardımcı olur.

Sürekli Hareketli Ortalama Maliyet, envanter yönetiminde envanter kalemlerinin ortalama maliyetini hesaplamak için kullanılan bir yöntemdir. İlk Giren İlk Çıkar (FIFO) veya Son Giren İlk Çıkar (LIFO) gibi diğer envanter maliyetleme yöntemlerinden farklı olarak, sürekli hareketli ortalama maliyet yöntemi, geçmişteki tüm satın alma ve satışları dikkate alarak envanter kalemlerinin ortalama maliyetini hesaplar.

Ayrıca Oku: Artıları ve Eksileri: Şirketler için Nakit Eksikliği ve Nakit Fazlası

Sürekli hareketli ortalama maliyet yönteminde, stok kalemlerinin maliyeti her alım ya da satım gerçekleştiğinde güncellenir. Bir satın alma yapıldığında, yeni envanterin maliyeti mevcut envanter kalemlerinin toplam maliyetine eklenir. Benzer şekilde, bir satış yapıldığında, satılan envanterin maliyeti kalan envanter kalemlerinin toplam maliyetinden çıkarılır.

Sürekli hareketli ortalama maliyetin hesaplanmasına ilişkin formül aşağıdaki gibidir:

Sürekli hareketli ortalama maliyet yöntemi, envanter kalemlerinin maliyetinin sık sık dalgalanabildiği değişken maliyetli sektörlerde özellikle kullanışlıdır. Envanter kalemlerinin ortalama maliyetinin daha doğru ve güncel bir ölçümünü sağlayarak işletmelerin bilinçli fiyatlandırma ve envanter yönetimi kararları almasına yardımcı olabilir.

Buna ek olarak, sürekli hareketli ortalama maliyet yöntemi, envanter kalemlerinin tarihsel maliyetini izlemek isteyen işletmeler için de faydalı olabilir. Zaman içinde envanter maliyetindeki eğilimleri ve kalıpları analiz etmelerine olanak tanır, bu da finansal raporlama ve performans değerlendirme amaçları için değerli olabilir.

Ancak, sürekli hareketli ortalama maliyet yönteminin tüm işletmeler için uygun olmayabileceğini unutmamak önemlidir. Envanter maliyetlerinin düzenli ve doğru bir şekilde izlenmesini gerektirir, bu da zaman alıcı olabilir ve sofistike envanter yönetim sistemleri gerektirebilir. Ayrıca, diğer maliyetlendirme yöntemlerinin daha doğru sonuçlar sağlayabileceği istikrarlı veya öngörülebilir maliyetlere sahip sektörler için uygun olmayabilir.

Sonuç olarak, sürekli hareketli ortalama maliyet yöntemi, envanter yönetiminde değerli bir araçtır ve işletmelerin geçmişteki tüm satın alma ve satışlara dayalı olarak envanter kalemlerinin ortalama maliyetini hesaplamasına olanak tanır. Envanter maliyetlerinin daha doğru ve güncel bir ölçüsünü sağlayarak işletmelerin bilinçli fiyatlandırma ve envanter yönetimi kararları almasına yardımcı olabilir.

Sonuç olarak, sürekli hareketli ortalama maliyet envanter yönetiminde çeşitli avantajlar sunar. Doğru maliyet hesaplaması, gerçek zamanlı envanter değerlemesi, daha yumuşak maliyet dalgalanmaları, adil ve tutarlı fiyatlandırma ve kolay maliyet tahsisi sağlar. İşletmeler bu yöntemi kullanarak envanter yönetimi süreçlerini iyileştirebilir ve daha bilinçli kararlar alabilir.

Sürekli hareketli ortalama maliyet, envanter yönetiminde, satın alınan veya üretilen her bir birimin maliyetini dikkate alarak envanterin ortalama maliyetini hesaplamak için kullanılan bir yöntemdir.

Ayrıca Oku: Stok Tablosundan Elde Edilen Temel Bilgileri Anlamak: Stok Tablosu Size Ne Anlatır?

Belirli tanımlama veya FIFO (İlk giren ilk çıkar) gibi diğer yöntemlerin aksine, sürekli hareketli ortalama maliyet, belirli tanımlamaya veya satın alındıkları veya üretildikleri sıraya dayanmak yerine her bir envanter biriminin maliyetini dikkate alır.

Sürekli hareketli ortalama maliyet, envanter maliyetinin daha doğru ve güncel bir temsilini sağladığı için önemlidir. Bu, işletmelerin envanter değerlemelerini, kâr marjlarını ve fiyatlandırma kararlarını daha net bir şekilde anlamalarını sağlar.

Sürekli hareketli ortalama maliyet, satışa hazır envanterin toplam maliyetinin envanterdeki toplam birim sayısına bölünmesiyle hesaplanır. Bu, birim başına ortalama maliyeti verir ve daha sonra eldeki envanterin yanı sıra satılan birimleri değerlemek için kullanılır.

Sürekli hareketli ortalama maliyet, özellikle benzer veya tutarlı maliyetlere sahip olanlar olmak üzere çoğu envanter türü için kullanılabilir. Ancak, önemli maliyet dalgalanmaları olan envanterler veya özel tanımlama gerektiren benzersiz kalemler için uygun olmayabilir.

7 yıldız sistemi nedir? 7 yıldız sistemi, otelleri lüks ve hizmet düzeylerine göre değerlendirmek ve sıralamak için kullanılan bir derecelendirme …

Makaleyi Oku

BMO Avrupa’da mı? Kanada’nın önde gelen finans kuruluşlarından biri olan Bank of Montreal (BMO), Avrupa’da da faaliyet göstermektedir. BMO, geniş ağı …

Makaleyi Oku

Ticarette SBR’nin Tam Formu Finansal piyasalarda alım satım yapmak, özellikle de sıklıkla kullanılan jargon ve kısaltmaların bolluğu nedeniyle …

Makaleyi Oku

Hisse Senedi Opsiyonlarının Ödeme Sürecini Anlamak Hisse senedi opsiyonları, şirketlerin çalışanlarını teşvik etmek ve ödüllendirmek için …

Makaleyi Oku

EUR USD Ticareti: Karlı Bir Çift mi? EUR/USD, Forex ticareti dünyasında en popüler ve en çok işlem gören döviz çiftlerinden biridir. En büyük …

Makaleyi Oku

Hareketli Ortalama Geçiş Uyarısı Nasıl Ayarlanır Hareketli ortalama geçiş uyarısı oluşturmak, finansal piyasalardaki trendlerden yararlanmak isteyen …

Makaleyi Oku