Yeni Başlayanlar İçin Opsiyon Ticaretinde Açık Faizi Anlamak

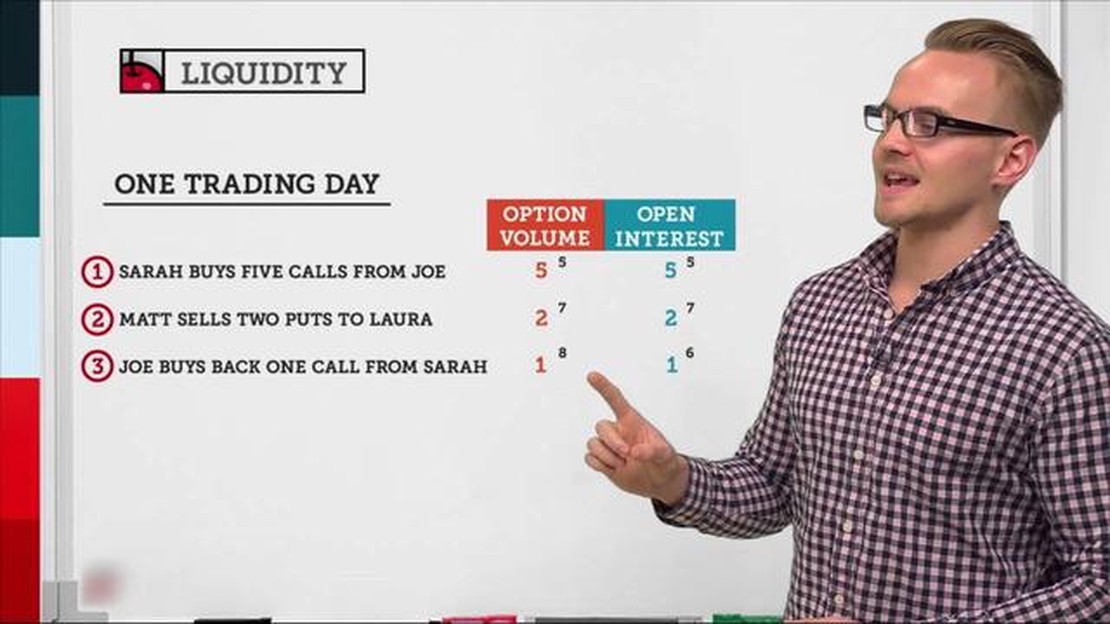

Opsiyon Ticaretinde Açık Faizi Anlamak Opsiyon ticareti heyecan verici ve karlı bir çaba olabilir, ancak yeni başlayanlar için oldukça karmaşık ve …

Makaleyi Oku

Envanter yönetimi, herhangi bir işletmenin çok önemli bir yönüdür. Mal akışının izlenmesini ve kontrol edilmesini, doğru ürünlerin doğru zamanda ve doğru miktarlarda bulunmasını sağlamayı içerir. Envanter yönetiminin temel bileşenlerinden biri, envanter maliyetinin nasıl tahsis edildiğini ve izlendiğini ifade eden maliyet akış yöntemini belirlemektir. Yaygın olarak kullanılan üç maliyet akış yöntemi vardır: ilk giren ilk çıkar (FIFO), son giren ilk çıkar (LIFO) ve ağırlıklı ortalama maliyet.

FIFO yöntemi, ilk satın alınan ürünlerin ilk satılacak ürünler olduğunu varsayar. Kronolojik bir sıra izler ve en eski envanter önce satılır. Bu yöntem, envanter maliyetinin enflasyon nedeniyle zaman içinde arttığı varsayımına dayanır. Bu nedenle, satılan malların maliyeti en eski envanterin maliyeti kullanılarak hesaplanırken, bitiş envanteri en son satın alımların maliyeti kullanılarak değerlenir. FIFO, bozulabilir malların söz konusu olduğu sektörlerde yaygın olarak kullanılır, çünkü en eski envanterin eskimeden veya bozulmadan önce satılmasını sağlar.

Öte yandan LIFO yöntemi, en son satın alınan kalemlerin ilk satılacak kalemler olduğunu varsayar. Ters kronolojik bir sıra izler, en son satın alınanlar ilk önce satılır. Bu yöntem, envanter maliyetinin de zaman içinde arttığı varsayımına dayanır. FIFO’nun aksine LIFO, satılan malların maliyetini en son alımları kullanarak değerlediği için envanterin cari piyasa değerini yansıtır. Bununla birlikte, LIFO, özellikle enflasyon dönemlerinde, eski stokların maliyeti piyasa değerinden önemli ölçüde düşük olabileceğinden, stokların gerçek maliyet akışını doğru bir şekilde temsil etmeyebilir.

Ağırlıklı ortalama maliyet yöntemi, satılan malların maliyetini ve bitiş envanterini mevcut tüm birimlerin ortalama maliyetini dikkate alarak hesaplar. Bu yöntem, mevcut malların toplam maliyetinin mevcut toplam birim sayısına bölünmesiyle hesaplanır. Özellikle büyük ve çeşitli stoklara sahip işletmeler için birim başına ortalama maliyetin daha doğru bir temsilini sağlar. Ağırlıklı ortalama maliyet yöntemi genellikle petrol, kimyasallar veya emtialar gibi tek tek birimlerin ayırt edilemediği sektörlerde kullanılır.

Sonuç olarak, envanter için üç maliyet akış yöntemini anlamak, etkili envanter yönetimi için çok önemlidir. Her yöntemin avantajları ve dezavantajları vardır ve doğru yöntemi seçmek işin niteliğine ve envanterin özelliklerine bağlıdır. Envanter maliyetini doğru bir şekilde izleyerek ve tahsis ederek, işletmeler bilinçli kararlar alabilir ve müşteri taleplerini karşılamak için en uygun envanter seviyelerini koruyabilir.

Envanter yönetimi söz konusu olduğunda, işletmeler mallarının maliyetini nasıl muhasebeleştireceklerine karar vermek zorundadır. Envanter maliyetini izlemek için kullanılan üç ana maliyet akış yöntemi vardır: FIFO (İlk giren ilk çıkar), LIFO (Son giren ilk çıkar) ve ağırlıklı ortalama.

Mali tablolar ve vergiler üzerinde önemli bir etkiye sahip olabileceğinden, işletmelerin hangi maliyet akış yöntemini kullanacaklarını dikkatlice düşünmeleri önemlidir. Her yöntemin avantajları ve dezavantajları vardır ve seçim genellikle endüstri normları, fiyatlandırma eğilimleri ve vergi düzenlemeleri gibi faktörlere bağlıdır.

Ayrıca Oku: IDBI banka kartımı uluslararası alanda kullanabilir miyim?

Genel olarak, envanter için uygun maliyet akış yöntemini anlamak ve uygulamak, bir işletme içinde doğru finansal raporlama ve karar verme için çok önemlidir.

FIFO (İlk Giren İlk Çıkar) yöntemi, envanter değerlemesinde kullanılan bir maliyet akış yöntemidir. Bu yöntemde, satın alınan en eski veya ilk stok grubunun maliyeti satılan malın maliyetine (COGS), en son stok grubunun maliyeti ise bitiş stokuna atanır.

FIFO yöntemi kullanıldığında, ilk alınan kalemlerin ilk satılanlar olduğu ve yeni kalemlerin envantere eklendiği varsayılır. Bu yöntem, ürünlerin bir perakende mağazasında satılmasına benzer şekilde doğal mal akışını takip eder; burada raftaki en eski ürünler genellikle ilk satın alınanlardır.

Bu yöntem özellikle envanter kalemlerinin sınırlı bir raf ömrüne sahip olduğu veya zaman geçtikçe eskimiş olabileceği sektörlerde kullanışlıdır. Envanterin daha uzun süre satılmadan kalmamasını sağlar, böylece bozulma veya eskime riskini azaltır.

Ayrıca Oku: Hisse Senedi Opsiyonları Nasıl Bulunur? Kapsamlı Bir Kılavuz

FIFO yöntemini kullanmanın başlıca avantajlarından biri, envanterin cari veya son maliyetler üzerinden değerlenmesine yol açmasıdır. Bu, özellikle envanter maliyetinin zaman içinde arttığı durumlarda işletmeler için faydalı olabilir.

Bununla birlikte, FIFO yönteminin bir sınırlaması, bazı durumlarda malların gerçek fiziksel akışını yansıtmayabilmesidir. Örneğin, bir şirket belirli müşteri gereksinimleri veya diğer faktörler nedeniyle daha eski envanter kalemlerini daha yeni olanlardan önce satarsa, FIFO yöntemi maliyet akışını doğru bir şekilde yansıtmayacaktır.

Envanter için üç maliyet akış yöntemi İlk Giren İlk Çıkar (FIFO), Son Giren İlk Çıkar (LIFO) ve Ortalama Maliyet Yöntemidir.

FIFO yöntemi, ilk satın alınan stok kalemlerinin ilk satılanlar olduğunu varsayar. Başka bir deyişle, en eski envanterin maliyeti satılan malların maliyetine atanırken, en son envanterin maliyeti envanterin bitişine atanır.

LIFO yöntemi, en son satın alınan envanter kalemlerinin ilk satılanlar olduğunu varsayar. Bu, en son envanterin maliyetinin satılan malların maliyetine, en eski envanterin maliyetinin ise bitiş envanterine atandığı anlamına gelir.

Ortalama Maliyet Yöntemi, satın alınan tüm envanter kalemlerinin ortalama maliyetini hesaplar ve bu ortalama maliyeti satılan malların maliyetini ve bitiş envanterini atamak için kullanır. Bu, satılan malların maliyetinin ve bitiş envanterinin birim başına aynı ortalama maliyete sahip olduğu anlamına gelir.

Her maliyet akış yönteminin kendine özgü avantaj ve dezavantajları vardır. FIFO genellikle daha yüksek bitiş envanteri ve daha düşük satılan mal maliyeti ile sonuçlanır, bu da vergi amaçları için faydalı olabilir. LIFO genellikle daha düşük bitiş envanteri ve daha yüksek satılan mal maliyeti ile sonuçlanır, bu da vergilendirilebilir geliri azaltmak için avantajlı olabilir. Ortalama Maliyet Yöntemi, FIFO ve LIFO arasında bir denge sağlar, ancak mevcut envanter maliyetini doğru bir şekilde yansıtmayabilir.

Envanter için üç maliyet akış yöntemi İlk Giren İlk Çıkar (FIFO), Son Giren İlk Çıkar (LIFO) ve Ağırlıklı Ortalama Maliyettir.

Envanter değerlemesi için en yaygın kullanılan maliyet akış yöntemi İlk Giren İlk Çıkar (FIFO) yöntemidir.

Opsiyon Ticaretinde Açık Faizi Anlamak Opsiyon ticareti heyecan verici ve karlı bir çaba olabilir, ancak yeni başlayanlar için oldukça karmaşık ve …

Makaleyi Oku

AED PHP’ye dönüştürün: PHP 100 için AED ne kadar? Birleşik Arap Emirlikleri dirhemi (AED) ve Filipin pesosu (PHP) arasındaki döviz kuru, iki ülke …

Makaleyi Oku

Hisse Senedi Analizi için Doğru Hareketli Ortalamaları Seçme Hareketli ortalamalar, hisse senedi fiyatlarındaki eğilimleri ve kalıpları analiz etmek …

Makaleyi Oku

VaR’ı Anlamak: Riske Maruz Değer Açıklaması Risk yönetimi söz konusu olduğunda, bir kavram finansal kurumlar ve yatırımcılar için çok önemli bir araç …

Makaleyi Oku

WM Reuters Gösterge Oranını Anlamak Uluslararası finans dünyasında, güvenilir ve doğru bir gösterge kur, iş yapmak ve finansal araçları değerlendirmek …

Makaleyi Oku

Yeni başlayanlar ikili ticareti denemeli mi? İkili ticaret, bir varlığın fiyatının belirli bir süre içinde yukarı mı yoksa aşağı mı gideceğini tahmin …

Makaleyi Oku