ICE Borsası Nasıl Çalışır? Kapsamlı Bir Kılavuz

ICE Borsasının Mekaniğini Anlamak Intercontinental Exchange olarak da bilinen ICE Exchange, önde gelen küresel finans pazarlarından biridir. Enerji, …

Makaleyi Oku

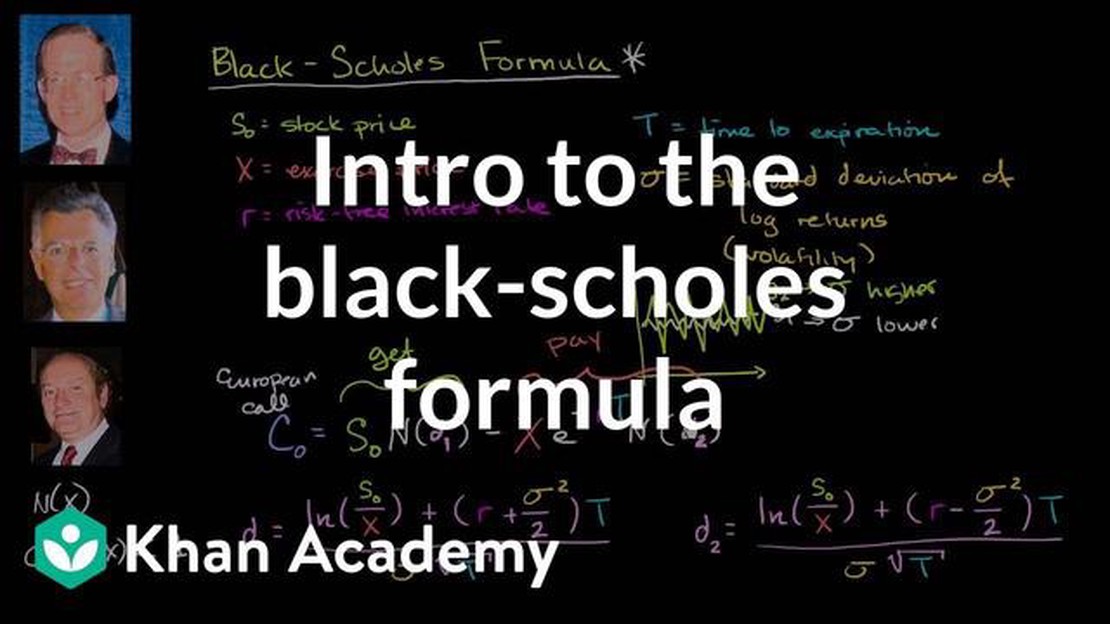

Ekonomist Fischer Black ve Myron Scholes tarafından 1973 yılında geliştirilen Black-Scholes modeli, opsiyonların fiyatlandırılması için yaygın olarak kullanılan bir matematiksel modeldir. Finans sektöründe devrim yaratmış ve türevlerin fiyatlandırılmasına ilişkin değerli bilgiler sağlamıştır. Model, bir opsiyonun değerini belirleyen beş temel girdiye dayanmaktadır: cari hisse senedi fiyatı, kullanım fiyatı, vadeye kalan süre, risksiz faiz oranı ve dayanak varlığın volatilitesi.

Cari hisse senedi fiyatı dayanak varlığın piyasa değerini temsil eder ve Black-Scholes modelinde çok önemli bir girdidir. Piyasa katılımcılarının hisse senedinin gelecekteki performansına ilişkin beklentilerini ve duygularını yansıtır. Bu girdinin doğruluğu, doğru opsiyon fiyatlaması için kritik öneme sahiptir.

Kullanım fiyatı, opsiyon sahibinin dayanak varlığı satın alma (alım opsiyonu durumunda) veya satma (satım opsiyonu durumunda) hakkına sahip olduğu fiyattır. Vade sonunda opsiyonun karlılığını belirlemede önemli bir rol oynar. Daha yüksek bir kullanım fiyatı, alım opsiyonu sahibinin potansiyel kârını artırır ve satım opsiyonu sahibinin potansiyel kârını azaltır.

Vade sonuna kadar geçen süre opsiyon sözleşmesinin vadesinin dolmasına kalan süreyi ifade eder. Black-Scholes modelinde çok önemli bir girdidir, çünkü opsiyonun parada kalma olasılığını etkiler. Vadeye kalan süre ne kadar uzun olursa, opsiyonun karlı olma olasılığı o kadar yüksek olur.

Risksiz faiz oranı, bir yatırımcının hazine bonosu gibi risksiz bir yatırımdan bekleyebileceği getiri oranıdır. Black-Scholes modelinde kritik bir girdidir, çünkü dayanak varlığın satın alınmasının finansman maliyetini temsil eder. Daha yüksek bir risksiz faiz oranı, opsiyonun bugünkü değerini düşürerek daha düşük bir opsiyon fiyatına yol açar.

Dayanak varlığın volatilitesi dayanak varlığın fiyat dalgalanmalarının bir ölçüsüdür. Varlığın belirli bir dönemdeki getirilerinin standart sapmasını temsil eder. Volatilite, fiyat belirsizliğini yansıttığı ve opsiyonun vadesinin dolma olasılığını etkilediği için Black-Scholes modelinde çok önemli bir girdidir. Daha yüksek volatilite, büyük fiyat hareketleri olasılığını artırdığı için daha yüksek opsiyon fiyatlarıyla sonuçlanır.

Black-Scholes modelinin beş girdisini anlamak, yatırımcı, tüccar veya finansal analist olarak opsiyon piyasasına dahil olan herkes için çok önemlidir. Piyasa katılımcıları, bu girdilerin önemini ve birbirleriyle etkileşimlerini kavrayarak opsiyon fiyatlaması ve risk yönetimi konusunda bilinçli kararlar verebilir. Black-Scholes modeli, karmaşık finansal araçların anlaşılması ve analiz edilmesinde matematiğin gücünün bir kanıtıdır.

Black-Scholes modeli, opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Ekonomistler Fischer Black ve Myron Scholes tarafından 1973 yılında geliştirilmiş ve daha sonra Robert Merton tarafından rafine edilmiştir.

Bu model, finans uzmanları ve yatırımcılar tarafından opsiyonların gerçeğe uygun değerini belirlemek için yaygın olarak kullanılmaktadır ve kantitatif finans alanında temel bir araç haline gelmiştir.

Black-Scholes modeli, dayanak varlığın cari fiyatı, opsiyonun kullanım fiyatı, vadeye kalan süre, risksiz faiz oranı ve dayanak varlığın volatilitesi gibi çeşitli faktörleri dikkate alır.

Ayrıca Oku: Forex Kartınıza Bakiye Yüklemek İçin En İyi Teknikler | Faydalı İpuçları

Black-Scholes modeli, bu değişkenleri formüle girerek Avrupa tipi bir opsiyonun gerçeğe uygun değerini hesaplayabilir. Avrupa tarzı opsiyonlar, vade bitiminden önce herhangi bir zamanda kullanılabilen Amerikan tarzı opsiyonların aksine, yalnızca vade bitiminde kullanılabilir.

Black-Scholes modeli tarafından hesaplanan teorik fiyat, opsiyonun piyasa değerini temsil eder ve yatırımcılara opsiyon satın alma veya satma konusunda bilinçli kararlar vermelerinde yol gösterir.

Black-Scholes modelinin, gerçek dünya koşullarını yansıtmayabilecek sabit volatilite ve risksiz faiz oranı gibi çeşitli varsayımlarda bulunduğunu unutmamak önemlidir. Sonuç olarak, model opsiyonların gerçek fiyatını her zaman doğru bir şekilde tahmin edemeyebilir.

Sınırlamalarına rağmen, Black-Scholes modeli opsiyon fiyatlandırmasında değerli bir araç olmaya devam etmektedir ve finans alanına önemli katkılarda bulunmuştur.

Black-Scholes modelinin girdilerini anlamak, opsiyon fiyatlandırmasına ilişkin bilinçli kararlar almak isteyen yatırımcılar ve tüccarlar için çok önemlidir. Beş “Greeks” olarak da bilinen bu girdiler, opsiyon sözleşmelerinin fiyatlandırılmasını etkileyen faktörler hakkında değerli bilgiler sağlar.

Yatırımcılar bu girdileri anlayarak belirli bir opsiyon sözleşmesiyle ilişkili potansiyel riskleri ve ödülleri analiz edebilir ve değerlendirebilir. Opsiyonun belirli bir fiyata ulaşma olasılığını, opsiyon değerinin dayanak varlık fiyatındaki değişikliklere duyarlılığını, volatiliteyi, vadeye kalan süreyi ve faiz oranlarını belirleyebilirler.

Ayrıca Oku: SPX için vergi oranı nedir? SPX'e yatırım yapmanın vergi etkilerini anlamak

Her bir girdi, bir opsiyon sözleşmesinin fiyatının belirlenmesinde önemli bir rol oynar ve kendine özgü özellikleri ve yorumu vardır. Örneğin delta, dayanak varlığın fiyatındaki bir değişime bağlı olarak opsiyonun fiyatının ne kadar değişeceğini ölçer. Gama, deltadaki değişim oranını ölçer. Vega, opsiyonun değerinin volatilitedeki değişikliklere olan duyarlılığını ölçer. Teta, bir opsiyon sözleşmesinin zaman içinde bozulma oranını ölçer. Rho, opsiyonun değerinin faiz oranlarındaki değişikliklere olan duyarlılığını ölçer.

Bu girdileri tam olarak anlamayan yatırımcılar yanlış kararlar verebilir ve potansiyel olarak para kaybedebilir. Örneğin, volatilitedeki değişikliklerin opsiyon sözleşmelerinin değeri üzerindeki etkisini hafife alabilir veya zaman aşımının etkilerini hesaba katmayabilirler. Girdileri anlayarak, yatırımcılar bir opsiyonun fiyatının gelecekteki hareketi hakkında daha doğru tahminlerde bulunabilir ve yatırım stratejilerini buna göre ayarlayabilirler.

Sonuç olarak, Black-Scholes modelinin girdilerini anlamak, opsiyon sözleşmelerini etkin bir şekilde analiz etmek ve değerlendirmek isteyen yatırımcılar ve tüccarlar için çok önemlidir. Yatırımcılar, opsiyon fiyatlamasını etkileyen faktörleri kavrayarak bilinçli kararlar alabilir ve opsiyon piyasasında başarı şanslarını artırabilirler.

Black-Scholes modelinin girdileri dayanak varlığın fiyatı, opsiyonun kullanım fiyatı, opsiyonun vadesine kalan süre, risksiz faiz oranı ve dayanak varlığın volatilitesidir.

Dayanak varlığın fiyatı Black-Scholes modelinde çok önemli bir girdidir. Dayanak varlığın fiyatı arttıkça, alım opsiyonunun fiyatı da artacak, satım opsiyonunun fiyatı ise düşecektir. Bunun nedeni, dayanak varlığın daha yüksek bir fiyatının alım opsiyonu ile kar potansiyelini artırırken, satım opsiyonu ile kar potansiyelini azaltmasıdır.

Kullanım fiyatı, aynı zamanda kullanım fiyatı olarak da bilinir, opsiyonun kullanılabileceği fiyattır. Black-Scholes modelinde, bir alım opsiyonu için daha yüksek bir kullanım fiyatı, opsiyonun kârlı bir şekilde kullanılma olasılığı daha düşük hale geldiğinden, fiyatının düşmesine neden olacaktır. Tersine, bir satım opsiyonu için daha yüksek bir kullanım fiyatı, opsiyonun karla kullanılma olasılığı daha yüksek hale geldiğinden fiyatında bir artışa yol açacaktır.

Vadeye kalan süre Black-Scholes modelinde kritik bir girdidir çünkü opsiyon sözleşmesinin vadesinin dolmasına kalan süreyi temsil eder. Vadeye kalan süre azaldıkça, dayanak varlık fiyatının olumlu yönde hareket etmesi için daha az zaman olduğundan, opsiyonun değeri azalır. Tersine, vadeye kalan süre arttıkça, dayanak varlık fiyatının olumlu yönde hareket etmesi için daha fazla zaman olduğundan, opsiyonun değeri artar.

Risksiz faiz oranı Black-Scholes modelinde önemli bir girdidir çünkü dayanak varlığı satın almak için borçlanmanın maliyetini temsil eder. Daha yüksek bir risksiz faiz oranı, borçlanma maliyeti arttığı için hem alım hem de satım opsiyonlarının fiyatında artışa yol açacaktır. Tersine, daha düşük bir risksiz faiz oranı hem alım hem de satım opsiyonlarının fiyatında düşüşe yol açacaktır.

Black-Scholes modelinin girdileri dayanak varlık fiyatı, kullanım fiyatı, vadeye kalan süre, risksiz faiz oranı ve dayanak varlığın volatilitesidir.

ICE Borsasının Mekaniğini Anlamak Intercontinental Exchange olarak da bilinen ICE Exchange, önde gelen küresel finans pazarlarından biridir. Enerji, …

Makaleyi Oku

E-mini Nasdaq 100 vadeli işlemleri nedir? Finansal piyasalarda işlem yapmak karmaşık bir çaba olabilir, ancak öyle olmak zorunda değildir. E-mini …

Makaleyi Oku

Mısır’da Kripto Ticareti Yasal mı? Dünya genelinde kripto para birimlerinin popülaritesinin artmasıyla birlikte, birçok kişi belirli ülkelerde kripto …

Makaleyi Oku

CFD Günlük Ticaret Stratejisi Açıklandı Fark Sözleşmeleri (CFD’ler) ticareti söz konusu olduğunda, karı maksimize etmek için iyi tanımlanmış bir …

Makaleyi Oku

Santander Borsasında Oynamaya Yeni Başlayanlar İçin Rehber Santander Exchange’de nasıl oynayacağınıza ve kârınızı nasıl en üst düzeye çıkaracağınıza …

Makaleyi Oku

easyMarkets: Minimum para çekme miktarı nedir? easyMarkets, kullanıcıların para birimleri, emtialar ve endeksler dahil olmak üzere çok çeşitli …

Makaleyi Oku