Opsiyon Ticareti Buna Değer mi? Opsiyon Ticaretinin Artıları ve Eksileri

Opsiyon Ticaretini Düşünmeli misiniz? Opsiyon ticareti, yatırımcıların bir dayanak varlığa gerçekten sahip olmadan o varlığın hareketi hakkında …

Makaleyi Oku

Black Scholes Modeli, özellikle opsiyonlar olmak üzere finansal türevlerin fiyatını hesaplamak için kullanılan matematiksel bir formüldür. Ekonomist Fischer Black ve Myron Scholes tarafından 1973 yılında geliştirilmiştir ve ekonomist Robert C. Merton’un çalışmalarına dayanmaktadır.

Model, hisse senedi fiyatlarının log-normal dağıldığını varsayar ve hisse senedi fiyatı, vadeye kalan süre, kullanım fiyatı, risksiz faiz oranı ve volatilite değişkenlerini dikkate alır. Bu değişkenlerin girilmesiyle model, bir opsiyonun gerçeğe uygun değerini belirleyebilmektedir.

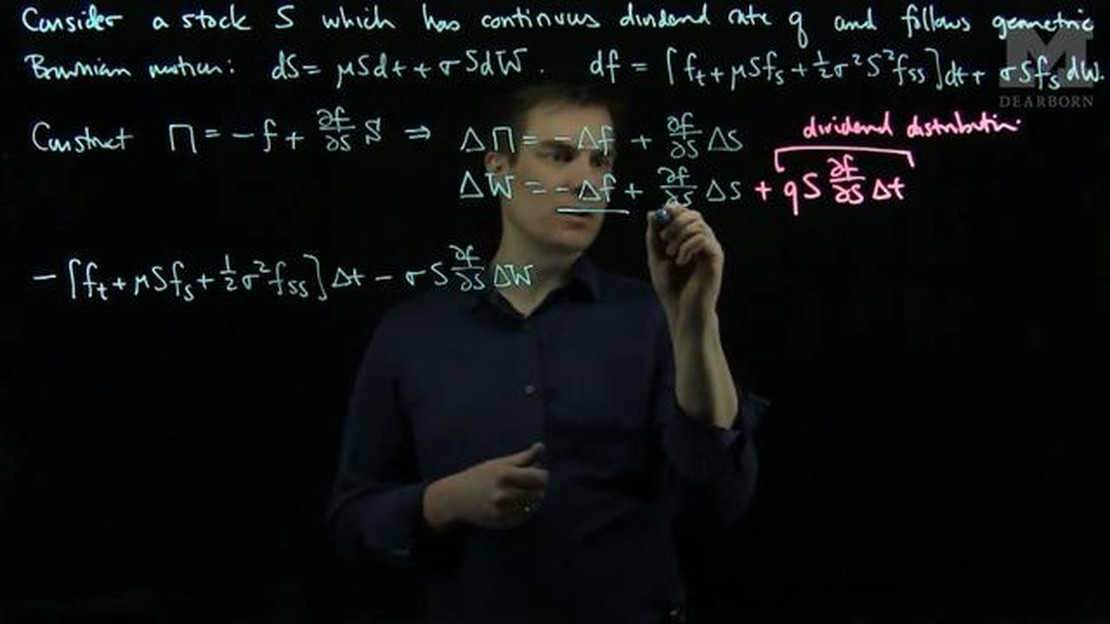

Black Scholes Modelindeki temel varsayımlardan biri, opsiyonun ömrü boyunca temettü ödenmemesidir. Ancak, gerçekte birçok şirket düzenli olarak temettü öder. Bu varsayım, modelin tahminlerinin doğruluğunu önemli ölçüde etkileyebilir.

Bunu ele almak için, Black Scholes Modelinde bir temettü ayarlaması yapılabilir. Bu ayarlama, opsiyonun ömrü boyunca beklenen temettülerin bugünkü değerini dikkate alır. Beklenen temettülerin hesaba katılmasıyla model, opsiyonun değerine ilişkin daha doğru bir tahmin sağlar.

Örneğin, bir hisse senedinin bir yıllık bir opsiyonun ömrü boyunca hisse başına 1 $ temettü ödemesi bekleniyorsa, Black Scholes Modeli opsiyonun değerini hesaplamadan önce hisse senedi fiyatından 1 $ çıkaracaktır. Bu düzeltme, yatırımcının temettü alacağını ve dolayısıyla hisse senedi fiyatının temettü tutarı kadar düşeceğini kabul eder.

Black Scholes Modelindeki temettü ayarlamasının sadece beklenen temettülere dayalı bir tahmin olduğuna dikkat etmek önemlidir. Opsiyonun ömrü boyunca ödenen gerçek temettüler, tahmin edilen değerlerden farklı olabilir ve bu da tahmin edilen ve gerçek opsiyon değerleri arasında potansiyel tutarsızlıklara yol açabilir.

Black Scholes Modelini ve bu modelin temettülere göre ayarlanmasını anlamak opsiyon tacirleri ve yatırımcıları için çok önemlidir. Temettülerin etkisini göz önünde bulundurarak, opsiyon ticareti yaparken daha bilinçli kararlar verebilir ve yatırım portföylerini daha iyi yönetebilirler.

Black-Scholes-Merton modeli olarak da bilinen Black-Scholes modeli, opsiyonların fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Ekonomistler Fischer Black ve Myron Scholes tarafından 1973 yılında geliştirilmiş ve Robert Merton tarafından daha da genişletilmiştir.

Model, finansal piyasaların etkin bir şekilde işlediğini ve dayanak varlığın fiyatının sabit volatiliteye sahip geometrik bir Brown hareketini takip ettiğini varsayar. Bu varsayım, dayanak varlığın cari fiyatı, kullanım fiyatı, vadeye kalan süre, risksiz faiz oranı ve dayanak varlığın getirilerinin volatilitesi gibi faktörleri dikkate alarak bir opsiyonun gerçeğe uygun değerinin hesaplanmasını sağlar.

Black-Scholes modeli, opsiyonların fiyatlandırılması ve risk yönetimi için bir çerçeve sağladığından, opsiyon değerlemesinde yaygın olarak kullanılan bir araç haline gelmiştir. Opsiyon fiyatlarının çeşitli faktörlerden nasıl etkilendiğine dair içgörüler sunarak yatırımcıların opsiyon alım satım stratejilerine ilişkin bilinçli kararlar almalarına olanak tanır.

Bununla birlikte, Black-Scholes modelinin sınırlamaları olduğuna dikkat etmek önemlidir. Dayanak varlığın lognormal bir dağılım izlediğini varsayar ki bu her zaman gerçeği tam olarak yansıtmayabilir. Buna ek olarak, sabit volatilite varsayar ki bu da pratikte geçerli olmayabilir. Bu varsayımlar, hesaplanan opsiyon fiyatlarında yanlışlıklara yol açabilir.

Ayrıca Oku: BB squeeze nedir? Derinlemesine bir açıklama ve faydaları

Sınırlamalarına rağmen, Black-Scholes modeli opsiyon fiyatlama alanında devrim yaratmıştır ve finans alanında temel bir araç olmaya devam etmektedir. Kantitatif finansta daha fazla ilerlemenin önünü açmış ve çeşitli türev ürünlerin geliştirilmesinde etkili olmuştur.

Black Scholes-Merton modeli olarak da bilinen Black Scholes modeli, opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Modelin ve sınırlamalarının anlaşılması için önemli olan birkaç temel varsayıma dayanmaktadır. Bu varsayımlar şunları içerir:

Ayrıca Oku: Halka Arzda Düşük Fiyatlandırmaya Ne Sebep Olur? Olguyu ve Etkisini Anlamak

| Varsayım | Açıklama |

| Model, finansal piyasaların etkin olduğunu, yani arbitraj fırsatlarının bulunmadığını ve mevcut tüm bilgilerin finansal varlıkların fiyatlarına anında yansıtıldığını varsayar. | |

| Sabit volatilite | Model, varlığın fiyat dalgalanmalarının bir ölçüsü olan dayanak varlığın fiyat volatilitesinin opsiyonun ömrü boyunca sabit olduğunu varsayar. |

| Varlık getirilerinin lognormal dağılımı | Model, varlık getirilerinin dağılımının lognormal bir dağılım izlediğini varsayar, bu da logaritmik bir ölçekte gözlemlendiğinde getirilerin normal dağıldığı anlamına gelir. |

| İşlem maliyeti veya vergi yok | Model, dayanak varlığın veya opsiyonun kendisinin alım satımıyla ilişkili herhangi bir işlem maliyeti veya vergi olmadığını varsayar. |

| Risksiz faiz oranı | Model, opsiyonla ilişkili gelecekteki beklenen nakit akışlarını iskonto etmek için kullanılan borçlanma ve borç verme için mevcut bir risksiz faiz oranı olduğunu varsayar. |

| Temettü yok | Model, dayanak varlığın opsiyonun ömrü boyunca herhangi bir temettü ödemediğini varsayar. |

Bu varsayımların gerçek dünya piyasalarında her zaman geçerli olmayabileceğini ve hesaplanan opsiyon fiyatlarında yanlışlıklara yol açabileceğini unutmamak önemlidir. Bu nedenle, Black Scholes modelinin sınırlamalarını ve temettülerin muhasebeleştirilmesi gibi ayarlamalarını gerçek dünya durumlarına uygularken dikkate almak çok önemlidir.

Black Scholes modeli, opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Ekonomistler Fischer Black ve Myron Scholes tarafından 1973 yılında geliştirilmiştir.

Black Scholes modeli, mevcut hisse senedi fiyatı, opsiyonun kullanım fiyatı, vade sonuna kadar olan süre, risksiz faiz oranı ve dayanak hisse senedinin volatilitesi gibi faktörleri dikkate alır. Bu faktörleri, opsiyonun kullanılma olasılığını ve vade sonunda opsiyonun beklenen değerini hesaplamak için kullanır.

Black Scholes modelindeki temettü ayarlaması, dayanak hisse senedinin temettü ödemesini dikkate alır. Temettüler opsiyonların fiyatını etkileyebilir çünkü dayanak hissenin değerini azaltırlar. Düzeltme, Black Scholes formülündeki mevcut hisse senedi fiyatından gelecekte beklenen temettülerin bugünkü değerinin çıkarılmasını içerir.

Black Scholes modelinde temettü ayarlaması gereklidir çünkü temettüler opsiyonların fiyatını önemli ölçüde etkileyebilir. Düzeltmenin dahil edilmesiyle model, temettüler nedeniyle dayanak hissenin azalan değerini hesaba katarak opsiyon fiyatlarının daha doğru bir şekilde tahmin edilmesini sağlar.

Black Scholes modelindeki temettü ayarlaması genellikle alım opsiyonlarının teorik fiyatını düşürür ve satım opsiyonlarının teorik fiyatını artırır. Bunun nedeni, temettülerin dayanak hissenin değerini azaltarak opsiyonları daha az değerli hale getirmesidir. Düzeltme, değerdeki bu azalmayı hesaba katarak alım opsiyonu fiyatlarının düşmesine ve satım opsiyonu fiyatlarının yükselmesine neden olur.

Black-Scholes modeli, opsiyonların teorik değerini hesaplamak için kullanılan matematiksel bir modeldir. Dayanak varlığın cari fiyatı, opsiyonun kullanım fiyatı, vade sonuna kadar olan süre, faiz oranları ve volatilite gibi faktörleri dikkate alır.

Black-Scholes modeli temettüleri doğrudan hesaba katmaz. Ancak, temettüleri dikkate alan Black-Scholes-Merton modeli adı verilen bir formül vardır. Bu değiştirilmiş model, beklenen temettülerin bugünkü değerini hisse senedi fiyatından çıkararak hesaplamaları ayarlar.

Opsiyon Ticaretini Düşünmeli misiniz? Opsiyon ticareti, yatırımcıların bir dayanak varlığa gerçekten sahip olmadan o varlığın hareketi hakkında …

Makaleyi Oku

Tahminde Hareketli Ortalama Kullanmanın Faydaları Nelerdir? Hareketli ortalamalar tahminlerde en sık kullanılan istatistiksel araçlardan biridir. …

Makaleyi Oku

Opsiyon Ticareti Şirketinin Rolünü Anlamak Opsiyon ticareti, açık piyasada opsiyon sözleşmelerinin alınıp satılmasını içeren özel bir yatırım …

Makaleyi Oku

XAUUSD ne zaman yeniden açılacak? Altın, hem deneyimli yatırımcılar hem de yeni başlayanlar için her zaman popüler bir yatırım seçeneği olmuştur. …

Makaleyi Oku

Opsiyon Ticareti için Piyasa Saat Kaçta Açılır? Opsiyon ticareti, portföylerini çeşitlendirmek isteyen yatırımcılar için heyecan verici ve potansiyel …

Makaleyi Oku

Gbpjpy için takma ad nedir? Forex piyasası, para birimlerinin ticareti için küresel merkezi olmayan bir piyasadır. Her gün trilyonlarca dolar …

Makaleyi Oku