En Güvenli Satım Seçeneği Nedir? Yatırımlarınızı Korumak İçin Seçeneklerinizi Keşfedin

En Güvenli Satım Seçeneği Nedir? Yatırım söz konusu olduğunda, göz önünde bulundurulması gereken en önemli faktörlerden biri yatırımlarınızı …

Makaleyi Oku

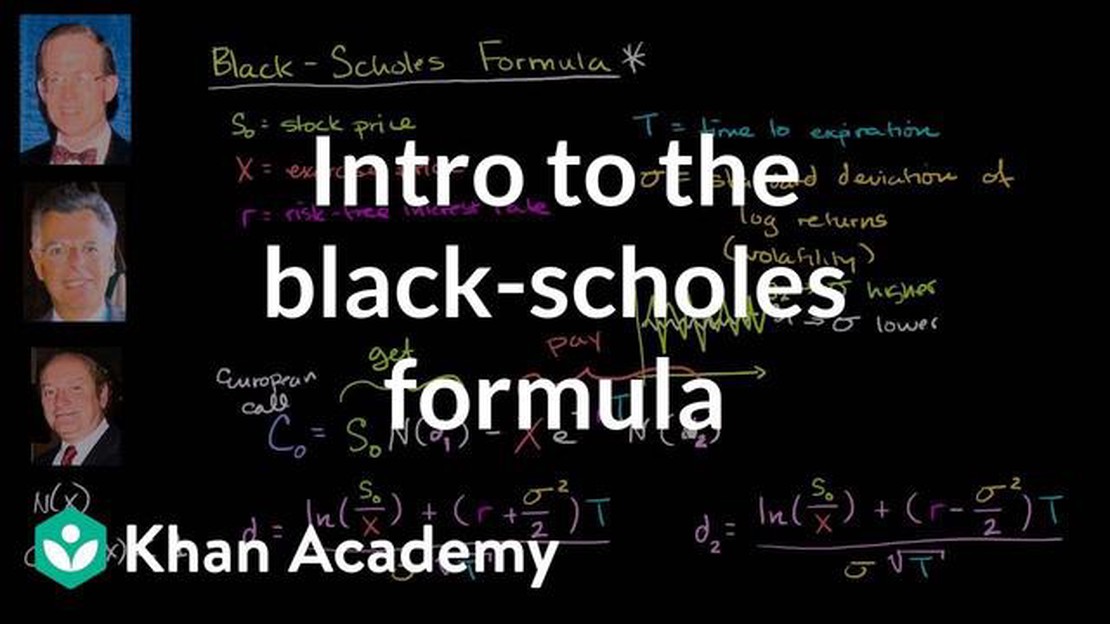

Opsiyonlar, yatırımcıların dayanak varlıklara gerçekten sahip olmadan bu varlıkların hareketlerinden kâr elde etmelerini sağlayan popüler bir finansal araçtır. Ancak, opsiyon fiyatlandırmasını anlamak karmaşık olabilir. Neyse ki Black-Scholes modeli, opsiyonları değerlemek ve altında yatan dinamikleri anlamak için kapsamlı bir çerçeve sunmaktadır.

Ekonomistler Fisher Black ve Myron Scholes tarafından 1973 yılında geliştirilen Black-Scholes modeli, opsiyon fiyatlandırmasında devrim yaratmıştır. Finansal piyasaların etkin olduğu ve bir dayanak varlığın fiyatının rastgele bir yürüyüş izlediği varsayımına dayanmaktadır. Model, dayanak varlığın cari fiyatı, kullanım fiyatı, vade sonuna kadar kalan süre, dayanak varlığın volatilitesi ve risksiz faiz oranı gibi çeşitli faktörleri dikkate alır.

Yatırımcılar Black-Scholes modelini kullanarak bir opsiyonun gerçeğe uygun değerini hesaplayabilir ve piyasada aşırı mı yoksa düşük mü fiyatlandırıldığını belirleyebilir. Model, hem Avrupa opsiyonlarının (yalnızca vade sonunda uygulanabilen) hem de Amerikan opsiyonlarının (vade sonuna kadar herhangi bir zamanda uygulanabilen) değerini hesaplamak için formüller sağlar.

Ancak, Black-Scholes modelinin sınırlamaları olduğunu unutmamak önemlidir. Sabit volatilite varsayar ki bu her zaman piyasanın gerçeklerini yansıtmayabilir. Ayrıca model, dayanak varlığın log-normal dağılım izlediğini varsayar, bu da aşırı piyasa olaylarını doğru bir şekilde yakalayamayabilir.

Sonuç olarak, opsiyon fiyatlamasını anlamak, dayanak varlıkların hareketlerinden kâr elde etmek isteyen yatırımcılar için çok önemlidir. Black-Scholes modeli, opsiyonların değerlemesi ve temel dinamiklerinin anlaşılması için kapsamlı bir çerçeve sunar. Modelin sınırlamaları olsa da, opsiyon ticareti dünyasındaki yatırımcılar için değerli bir araç olmaya devam etmektedir.

Opsiyonlar, yatırımcılara dayanak varlığı belirli bir süre içinde önceden belirlenmiş bir fiyattan alma veya satma hakkı veren, ancak yükümlülüğü olmayan finansal araçlardır. Dayanak varlık bir hisse senedi, endeks, emtia veya para birimi olabilir.

Opsiyonlar iki tür olarak sınıflandırılabilir: alım ve satım opsiyonları. Alım opsiyonu sahibine dayanak varlığı satın alma hakkı verirken, satım opsiyonu sahibine dayanak varlığı satma hakkı verir.

Bir yatırımcı bir opsiyon satın aldığında, satıcıya bir prim öder. Prim tutarı, dayanak varlığın cari fiyatı, kullanım fiyatı, opsiyonun sona ermesine kadar geçen süre ve piyasa oynaklığı gibi çeşitli faktörlere göre belirlenir.

Opsiyonlar, yatırımcılara dayanak varlığa sahip olmadan bu varlıktaki fiyat hareketlerinden kar elde etme fırsatı sunar. Örneğin, bir alım opsiyonu dayanak varlığın fiyatında beklenen bir artıştan kar elde etmek için kullanılabilirken, bir satım opsiyonu fiyatta beklenen bir düşüşten kar elde etmek için kullanılabilir.

Opsiyonlar spekülatif amaçlarla, potansiyel kayıplara karşı korunmak için veya opsiyon yazarak gelir elde etmek için kullanılabilir. Genellikle borsalarda işlem görürler ve fiyatları arz ve talep faktörlerine göre belirlenir.

Opsiyon ticaretinin risk içerdiğini ve yatırımcıların opsiyon ticareti yapmadan önce risk toleranslarını ve finansal hedeflerini dikkatlice değerlendirmeleri gerektiğini unutmamak önemlidir. Ayrıca, opsiyonların teorik değerini hesaplamak için yaygın olarak kullanılan Black-Scholes modeli hakkında bilgi sahibi olunması önerilir.

Opsiyonlar, yatırımcılara stratejik yatırımlar yapma ve riski yönetme fırsatı sağlayan finansal türevlerdir. Çeşitli amaçlar için kullanılabilirler, ancak yatırımcıların opsiyonları kullanmasının üç temel nedeni şunlardır:

Ayrıca Oku: Opsiyon Ticaretini Anlamak: Basitleştirilmiş Bir Açıklama

1. Spekülasyon: Opsiyonlar, yatırımcıların varlığın kendisine sahip olmadan dayanak varlığın fiyat hareketinin yönü hakkında spekülasyon yapmasına olanak tanır. Bu, varlığın fiyatı üzerinde kaldıraçlı bahislere olanak tanıyarak, varlığa doğrudan yatırım yapmaya kıyasla potansiyel olarak daha büyük karlar elde edilmesini sağlar. Yatırımcılar, alım opsiyonu (fiyat artışı üzerine bahis) veya satım opsiyonu (fiyat düşüşü üzerine bahis) satın almalarına bağlı olarak hem yükselen hem de düşen fiyatlardan kar etmek için opsiyonları kullanabilirler.

2. Korunma: Opsiyonlar, potansiyel fiyat dalgalanmalarına karşı korunmak ve piyasa oynaklığının etkisini azaltmak için değerli bir araç sunar. Yatırımcılar, belirli bir zaman dilimi içinde dayanak varlığı önceden belirlenmiş bir fiyattan alma veya satma hakkı sağlayan opsiyon sözleşmelerini satın alarak veya satarak risklerini azaltmak ve yatırımlarını korumak için opsiyonları kullanabilirler. Yatırımcılar, riskten korunmak için opsiyonları kullanarak aşağı yönlü risklerini sınırlarken yukarı yönlü kazanç potansiyelini de koruyabilirler.

Ayrıca Oku: Ticarette Sinyalleri Anlamak: Kapsamlı Bir Kılavuz

3. Gelir Yaratma: Opsiyonlar, kapalı opsiyon yazma adı verilen bir strateji aracılığıyla gelir elde etmek için kullanılabilir. Bu stratejide, dayanak varlığa sahip olan bir yatırımcı, ek gelir elde etmek için bu varlık üzerinde alım opsiyonları satar. Varlığın fiyatı alım opsiyonlarının kullanım fiyatının altında kalırsa, opsiyonlar değersiz hale gelir ve yatırımcı opsiyonları satarak elde ettiği primi tutar. Bu gelir yaratma stratejisi özellikle yatay seyreden veya düşen piyasalarda cazip olabilir.

Genel olarak, opsiyonlar yatırımcılara esneklik ve yatırım stratejilerini kendi özel hedeflerine ve risk toleranslarına göre uyarlama olanağı sağlar. İster spekülasyon, ister riskten korunma veya gelir elde etme amaçlı olsun, opsiyonlar bir yatırımcının cephaneliğinde değerli bir araç olabilir.

Black-Scholes modeli, finansal opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Modeli anlamak ve etkili bir şekilde kullanmak için gerekli olan birkaç temel ilkeye dayanmaktadır.

| **1. Black-Scholes modeli, finansal piyasaların etkin olduğunu ve arbitraj fırsatlarının bulunmadığını varsayar. Opsiyon fiyatını, opsiyonun gelecekteki getirilerinin beklenen değerine göre hesaplamak için risk-nötr değerleme kullanır. | |

| ** 2. Sürekli ticaret ** | Model, dayanak varlıktaki ticaretin sürekli olduğunu varsayar, yani varlığın ne zaman alınıp satılabileceği konusunda herhangi bir kısıtlama yoktur. Bu varsayım, opsiyon fiyatının hesaplanmasında sürekli bileşik kullanımına izin verir. |

| ** 3. Log-normal dağılım ** | Model, dayanak varlığın fiyatların log-normal dağılımını izlediğini varsayar, yani varlığın fiyat hareketleri küçük zaman aralıklarında gözlemlendiğinde normal olarak dağılır. Bu varsayım, gelecekteki farklı fiyat seviyelerinin olasılığının hesaplanmasına olanak sağlar. |

| ** 4. Sabit volatilite ** | Model, dayanak varlığın volatilitesinin opsiyonun ömrü boyunca sabit olduğunu varsayar. Bu varsayım, opsiyon fiyatının tek bir volatilite değeri kullanılarak hesaplanmasını sağlar. |

| ** 5. Temettü yok ** | Model, dayanak varlığın opsiyonun ömrü boyunca herhangi bir temettü ödemediğini varsayar. Bu varsayım, dikkate alınması gereken ek nakit akışları olmadığından opsiyon fiyatının hesaplanmasını basitleştirir. |

| ** 6. Risksiz faiz oranı** | Model, opsiyonun ömrü boyunca sabit olan risksiz bir faiz oranı olduğunu varsayar. Bu varsayım, opsiyonun gelecekte beklenen getirilerinin bugünkü değerinin hesaplanmasını sağlar. |

Tüccarlar ve yatırımcılar bu temel ilkeleri anlayarak Black-Scholes modelini opsiyonların teorik fiyatlarını hesaplamak ve ticaret stratejileri hakkında bilinçli kararlar almak için kullanabilirler.

Black-Scholes modeli, opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Hisse senedi fiyatı, kullanım fiyatı, vadeye kalan süre, risksiz faiz oranı ve volatilite gibi çeşitli faktörleri dikkate alır.

Black-Scholes modeli önemlidir çünkü opsiyonların fiyatlandırılması ve farklı faktörlerin değerlerini nasıl etkilediğinin anlaşılması için bir çerçeve sağlar. Tüccarlar, yatırımcılar ve finansal kurumlar tarafından adil fiyatları belirlemek ve bilinçli kararlar almak için yaygın olarak kullanılmaktadır.

Black-Scholes modeli, mevcut hisse senedi fiyatını, kullanım fiyatını, vade sonuna kadar olan süreyi, risksiz oranı ve dayanak varlığın volatilitesini dikkate alan bir formül kullanarak opsiyonların gerçeğe uygun değerini hesaplar. Hisse senedi fiyatlarının log-normal dağılım izlediğini ve herhangi bir işlem maliyeti veya vergi olmadığını varsayar.

Black-Scholes modeli, hisse senedi fiyatlarının log-normal dağılım izlediği, işlem maliyeti veya vergi olmadığı, risksiz oranın sabit olduğu ve piyasanın etkin olduğu gibi çeşitli varsayımlara dayanır. Bu varsayımlar gerçek dünya senaryolarında her zaman geçerli olmayabilir, ancak model yine de opsiyon fiyatlandırmasını anlamak için yararlı bir çerçeve sağlar.

Black-Scholes modeli, opsiyon fiyatlandırması için yaygın olarak kullanılan ve saygı duyulan bir araçtır, ancak sınırlamaları vardır. Sabit bir volatilite ve hisse senedi fiyatları için log-normal dağılım varsayar ki bu her zaman doğru olmayabilir. Ayrıca model, opsiyon fiyatlarını etkileyebilecek piyasa likiditesi ve piyasa etkisi gibi faktörleri dikkate almaz. Tüccarlar ve yatırımcılar genellikle modeli bir başlangıç noktası olarak kullanır ve piyasa koşullarına ve kendi yargılarına göre ayarlamalar yaparlar.

Black-Scholes modeli, opsiyonların fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Ekonomistler Fischer Black ve Myron Scholes tarafından 1970’lerde geliştirilmiştir.

En Güvenli Satım Seçeneği Nedir? Yatırım söz konusu olduğunda, göz önünde bulundurulması gereken en önemli faktörlerden biri yatırımlarınızı …

Makaleyi Oku

Hisse Senedi Opsiyon Gelirlerini Anlamak Hisse senedi opsiyon gelirleri karmaşık ve bazen kafa karıştırıcı bir konu olabilir. Birçok kişi hisse senedi …

Makaleyi Oku

FX Forward İşlemleri: Kapsamlı Bir Kılavuz Döviz (FX) forward ticareti, piyasa katılımcılarının döviz risklerine karşı korunmasına veya gelecekteki …

Makaleyi Oku

Hibe tarihi ile hakediş tarihi aynı mıdır? Hisse senedi opsiyonları veya kısıtlı hisse senedi birimleri (RSU’lar) gibi öz sermaye tazminat planları …

Makaleyi Oku

2023 Dolar - Rupiah Döviz Kuru ABD doları ve Endonezya rupisi arasındaki döviz kuru, her iki ülke ekonomisi için de çok önemli bir faktördür. …

Makaleyi Oku

Hafta sonları ne ticareti yapmalı? Piyasalar hafta sonu için kapandığında, yatırımcılar genellikle kendilerini ticarete devam etmek için bir kaşıntı …

Makaleyi Oku