Ticarette Tez Kavramını Anlamak

Ticarette Tez Kavramını Anlamak Ticaret dünyasında, net ve iyi tanımlanmış bir teze sahip olmak başarı için çok önemlidir. Bir tez, yatırımcıların …

Makaleyi Oku

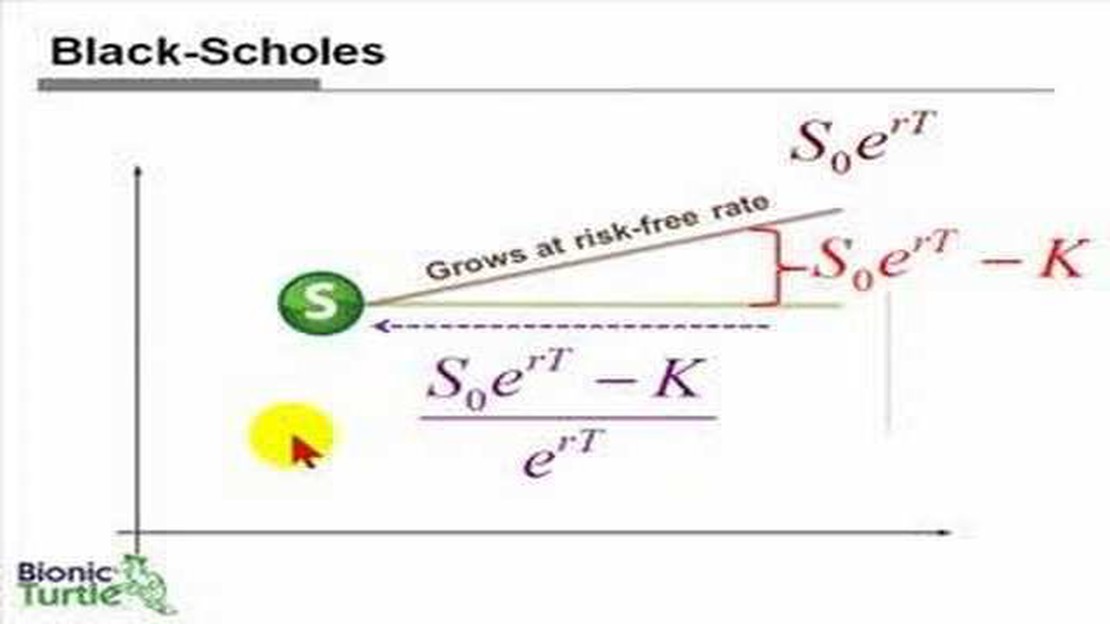

Black-Scholes fiyatlandırma modeli, finans alanında opsiyon sözleşmeleri gibi finansal türevlerin fiyatını tahmin etmek için yaygın olarak kullanılmaktadır. Bununla birlikte, Black-Scholes’un bir binom modeli olarak kabul edilip edilemeyeceği konusunda süregelen bir tartışma vardır. Bu makalede, Black-Scholes modeli ile binom modelleri arasındaki ilişkiye değinecek ve ikisi arasındaki benzerlik ve farklılıkları inceleyeceğiz.

Öncelikle, binom modelinin ne olduğunu tanımlayalım. Binom modeli, bir olayın olası sonuçlarını tipik olarak “yukarı” ve “aşağı” olarak adlandırılan iki olası değerle temsil eden matematiksel bir modeldir. Bu tür bir model genellikle opsiyonları fiyatlandırmak için dayanak varlığın bir dizi ayrık zaman adımı boyunca olası fiyat hareketlerini dikkate alarak kullanılır.

Öte yandan Black-Scholes modeli, dayanak varlığın fiyatının geometrik bir Brownian hareketi izlediğini varsayan sürekli zamanlı bir modeldir. Bir opsiyonun değerini tahmin etmek için zaman, volatilite, risksiz faiz oranı ve kullanım fiyatı gibi faktörleri dikkate alır. Black-Scholes modelinin sürekli yapısı, onu ayrık zaman adımlarını dikkate alan binom modellerinden ayırır.

Black-Scholes modeli tam olarak bir binom modeli olmasa da, zaman adımlarının sayısı sonsuza yaklaştıkça binom modelinin sınırlayıcı bir durumu olarak görülebilir. Başka bir deyişle, zaman adımlarının sayısı arttıkça, binom modeli Black-Scholes modeline yakınsar. Bu, binom modellerinin belirli varsayımlar altında sürekli zamanlı modellere yakınsadığını belirten yakınsama ilkesi olarak bilinir.

Black-Scholes fiyatlama modeli, dayanak varlığın cari fiyatı, vade sonuna kadar olan süre, varlığın volatilitesi ve risksiz faiz oranı gibi çeşitli faktörleri dikkate alan, opsiyonları fiyatlamak için yaygın olarak kullanılan matematiksel bir modeldir. Ekonomistler Fischer Black ve Myron Scholes tarafından 1970’lerin başında geliştirilmiştir.

Black-Scholes modeli orijinal haliyle bir binom modeli olmasa da, ikisi arasında yakın bir ilişki vardır. Black-Scholes modeli dayanak varlığın fiyatının sürekli bir dağılım gösterdiğini varsayarken, Cox-Ross-Rubinstein modeli gibi binom modelleri fiyatların kesikli bir dağılım gösterdiğini varsayar. Ancak, bir binom modelindeki zaman periyotları sonsuz küçük hale geldikçe, model sürekli bir dağılıma yaklaşır ve Black-Scholes modeline yakınsar.

Aslında Black-Scholes modeli, “binom yaklaşımı” olarak bilinen bir süreç aracılığıyla binom modelinden türetilebilir. Bu, zaman periyotlarının sayısı sonsuza yaklaştıkça ve her periyot arasındaki süre sonsuz küçük hale geldikçe binom modelinin limitini almayı içerir. Ortaya çıkan denklem sürekli Black-Scholes denklemidir.

Ancak, binom modelinin ve Black-Scholes modelinin farklı varsayımlara ve sınırlamalara sahip olduğuna dikkat etmek önemlidir. Binom modeli daha esnektir ve dayanak varlığın fiyatının sıçramalara veya diğer süreksiz hareketlere tabi olduğu durumları ele alabilir. Öte yandan, Black-Scholes modeli sabit volatilite ve sürekli bir fiyat dağılımı varsayar, bu da piyasa koşullarını her zaman doğru bir şekilde yansıtmayabilir.

Ayrıca Oku: Ayna Ticareti Güvenilir Bir Yatırım Stratejisi mi? Gerçeği Öğrenin

Genel olarak, Black-Scholes modeli orijinal haliyle bir binom modeli olmasa da, bir yaklaşım süreciyle binom modelinden türetilebilir. Bu iki model arasında yakın bir ilişki olmakla birlikte, varsayımları ve sınırlamaları açısından farklılıklar da bulunmaktadır.

Black-Scholes fiyatlama modeli, opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Ekonomistler Fisher Black ve Myron Scholes tarafından 1973 yılında geliştirilmiş ve finansal piyasalarda opsiyon fiyatlandırması için standart model haline gelmiştir.

Model, dayanak varlığın fiyatının geometrik bir Brown hareketini takip ettiği varsayımı da dahil olmak üzere çeşitli varsayımlara dayanmaktadır. Bu varsayım, opsiyon fiyatlarının belirlenmesinde önemli bir bileşen olan varlığın gelecekteki fiyatının olasılık dağılımının hesaplanmasına olanak sağlar.

Black-Scholes modeli sürekli zamanlı bir modeldir, yani dayanak varlığın fiyat hareketlerinin sürekli olduğunu ve diferansiyel denklemler kullanılarak modellenebileceğini varsayar. Ancak, pratikte birçok varlık ayrık fiyat hareketlerine sahiptir ve bu da Black-Scholes modelini daha az doğru hale getirebilir.

İşte bu noktada binom modelleri devreye girer. Binom modelleri, zaman periyodunu bir dizi daha küçük aralığa bölen ve dayanak varlığın fiyatının her aralıkta yukarı veya aşağı gidebileceğini varsayan ayrık zamanlı modellerdir. Olası varlık fiyatlarından oluşan bir binom ağacı oluşturarak, ağacın her bir düğümünde bir opsiyonun değerini belirlemek ve ardından opsiyonun bugünkü değerini hesaplamak için geriye doğru çalışmak mümkündür.

Black-Scholes modeli ile binom modelleri arasındaki ilişki, binom modellerinin sürekli zamanlı Black-Scholes modelinin yaklaşımları olarak görülebileceğidir. Binom modelindeki aralık sayısı arttıkça, model daha doğru hale gelir ve sürekli zamanlı Black-Scholes modelinden elde edilen sonuçlara yaklaşır.

Ayrıca Oku: Suudi Arabistan Doları Döviz Kuru: Son Güncellemeler ve Dönüşüm Hesaplayıcı

Bununla birlikte, binom modelinin Black-Scholes modeline kıyasla daha fazla hesaplama çabası gerektirdiğini ve daha fazla zaman alabileceğini belirtmek önemlidir. Bunun nedeni, binom modelinin ağaçtaki her bir düğümde opsiyon değerini hesaplaması, Black-Scholes modelinin ise doğrudan çözülebilen kapalı formda bir denklem sunmasıdır.

Sonuç olarak, Black-Scholes fiyatlama modeli ve binom modellerinin her ikisi de opsiyon fiyatlarını hesaplamak için kullanılır, ancak varsayımları ve yaklaşımları bakımından farklılık gösterirler. Black-Scholes modeli sürekli zaman ve sürekli fiyat hareketlerine dayanırken, binom modelleri kesikli zaman ve kesikli fiyat hareketlerine dayanır. Binom modelleri Black-Scholes modelinin yaklaşımı olarak düşünülebilir ve dayanak varlığın ayrık fiyat hareketleri olduğunda opsiyon fiyatlarının daha doğru bir şekilde tahmin edilmesini sağlar.

Black-Scholes fiyatlandırma modeli, opsiyonların teorik fiyatını hesaplamak için kullanılan matematiksel bir modeldir. Mevcut hisse senedi fiyatı, opsiyonun kullanım fiyatı, vade sonuna kadar olan süre ve dayanak hisse senedinin volatilitesi gibi faktörleri dikkate alır.

Black-Scholes fiyatlandırma modeli, bir opsiyonun gerçeğe uygun değerini hesaplamak için bir dizi denklem kullanır. Dayanak hisse senedinin fiyatının geometrik bir Brown hareketini takip ettiğini varsayar ve risksiz faiz oranını ve vade sonuna kadar olan süreyi dikkate alır. Bu değişkenleri modele girerek, opsiyonun değerinin bir tahminini sağlar.

Binom modelleri, opsiyon fiyatlamasında kullanılan bir matematiksel model türüdür. Dayanak hisse senedinin fiyatının her zaman diliminde yalnızca belirli bir miktarda yukarı veya aşağı hareket edebileceği varsayımına dayanırlar. Binom modelleri, olası fiyat hareketlerini ve bu hareketlerin olasılıklarını hesaplayarak bir opsiyonun değerini tahmin edebilir.

Hayır, Black-Scholes fiyatlandırma modeli bir binom modeli değildir. Dayanak hisse senedinin fiyatının geometrik bir Brown hareketini takip ettiğini varsayan sürekli bir modeldir. Bunun aksine, binom modelleri olası fiyat hareketleri ve bunların olasılıkları ile ilgili ayrık bir kümeyi dikkate alır.

Black-Scholes fiyatlama modelinin bir avantajı, binom modellerine kıyasla opsiyon fiyatlarını hesaplamak için daha verimli ve daha hızlı bir yöntem olmasıdır. Ayrıca, kullanımın yalnızca vade sonunda gerçekleşebildiği Avrupa tarzı opsiyonlar için opsiyonların gerçeğe uygun değerinin daha doğru bir tahminini sağlar. Öte yandan, binom modelleri hesaplama açısından daha yoğun olabilir ve erken egzersiz fırsatlarına sahip Amerikan tarzı opsiyonların fiyatlandırılması için daha uygundur.

Ticarette Tez Kavramını Anlamak Ticaret dünyasında, net ve iyi tanımlanmış bir teze sahip olmak başarı için çok önemlidir. Bir tez, yatırımcıların …

Makaleyi Oku

Cisco’da Çalışmanın Faydaları: Çalışanlar Ne Kazanıyor Teknoloji sektöründe heyecan verici bir kariyer fırsatı arıyorsanız, Cisco’dan başka bir yere …

Makaleyi Oku

Tick Verilerini Ücretsiz Olarak Nereden Alabilirim? Alım satım ve yatırım söz konusu olduğunda, doğru ve güvenilir tik verilerine erişim çok …

Makaleyi Oku

NS hissesi almalı mısınız? Uzman analizi ve tavsiyeleri Yatırım söz konusu olduğunda, hangi hisse senetlerinin satın almaya değer olduğunu belirlemek …

Makaleyi Oku

GBP USD Yükseliyor mu? Küresel piyasalar belirsizlikle karşı karşıya kalmaya devam ederken, yatırımcılar GBP USD’nin hareketini yakından izliyor ve …

Makaleyi Oku

5 Dakikalık Altın Stratejisini Keşfedin: Altında Hızlı ve Karlı Ticarette Ustalaşın Birçok insan hedeflerine ve hayallerine ulaşmak için mücadele …

Makaleyi Oku