Hareketli Ortalama Boşluk Çubuğunu Anlamak: Teknik Analiz için Güçlü Bir Araç

Hareketli Ortalama Boşluk Çubuğu Göstergesini Anlamak Teknik analiz, finansal piyasalarda alım satım yapmanın önemli bir yönüdür. Gelecekteki fiyat …

Makaleyi Oku

RSU’lar veya Kısıtlı Hisse Senedi Birimleri, şirketler tarafından çalışanlarına sunulan yaygın bir tazminat şeklidir. Çalışanlara, belirli koşullara tabi olarak, gelecekteki bir tarihte şirket hisselerini alma hakkı sağlarlar. Belçika’da RSU’ların vergilendirilmesi, çalışanların farkında olması gereken önemli bir husustur.

Belçika’da artan oranlı bir vergi sistemi vardır; bu da ne kadar çok kazanırsanız, ödemeniz gereken vergi yüzdesinin de o kadar yüksek olacağı anlamına gelir. RSU’lar söz konusu olduğunda, bunlar bir tür istihdam geliri olarak kabul edilir ve gelir vergisine tabidir. RSU’ların hak ediş sırasındaki değeri, çalışan için vergilendirilebilir gelir olarak kabul edilir.

Belçika’da RSU’ların vergi muamelesi, RSU planının türü, hibe ile hak ediş arasındaki süre ve çalışanın ikamet durumu dahil olmak üzere çeşitli faktörlere bağlıdır. Belçika’da vergi mükellefi iseniz, RSU’ların değeri Belçika gelir vergisine tabidir. Ancak, mukim değilseniz, vergilendirme Belçika ile kendi ülkeniz arasındaki geçerli çifte vergi anlaşmasına bağlı olabilir.

Belçika’da RSU’ların vergilendirilmesinin farklı aşamaları içerdiğine dikkat etmek önemlidir. İlk olarak, RSU’ların değerinin vergilendirilebilir gelir olarak kabul edildiği ve gelir vergisine tabi olduğu hak ediş sırasında vergilendirme vardır. İkinci olarak, RSU’lardan alınan hisselerin satışı veya elden çıkarılması sırasında vergilendirme vardır. Bu, satış fiyatı ile hisselerin edinim maliyeti arasındaki farka göre hesaplanan sermaye kazancı vergisine tabidir.

Belçika’da RSU’ların vergilendirilmesini anlamak, bu tür bir tazminat alan çalışanlar için çok önemlidir. Belçika vergi yasalarına uyumu sağlamak ve RSU’ların vergi etkilerini optimize etmek için bir vergi danışmanına veya uluslararası vergi uzmanına danışmak önemlidir.

Belçika’da Kısıtlı Hisse Senedi Birimlerinin (RSU’lar) vergilendirilmesini anlamak, tazminat paketinin bir parçası olarak RSU alan herkes için çok önemlidir. RSU’lar, çalışan hisse senedi tazminatının popüler bir şeklidir ve önemli mali faydalar sağlayabilir. Ancak, vergi sezonu geldiğinde herhangi bir sürprizle karşılaşmamak için RSU’larla ilişkili vergi sonuçlarını ve yükümlülüklerini anlamak önemlidir.

RSU’lar, genellikle çalışanlara çalışmaları için bir teşvik veya ödül olarak verilen bir öz sermaye tazminatı biçimidir. Hisse senedi opsiyonlarının aksine, RSU’lar alıcıya önceden belirlenmiş bir fiyattan hisse satın alma hakkı vermez. Bunun yerine, RSU’lar, alıcıya gelecekteki bir tarihte belirli sayıda hisse verme vaadini temsil eder.

Belçika’da RSU’lar, hisselerin verilmesi, hak edilmesi ve satışı da dahil olmak üzere çeşitli aşamalarda vergilendirmeye tabidir. Vergi muamelesi, bireyin statüsüne ve RSU sözleşmesinin özel koşullarına bağlıdır. RSU alıcılarının vergi yükümlülüklerini tam olarak anlamak için bir vergi danışmanına veya finans uzmanına danışmaları önemlidir.

Belçika’da RSU vergilendirmesinin önemli bir yönü “ayni fayda” (BIK) kavramıdır. BIK, RSU’ların işveren tarafından belirlenen değeridir ve çalışanın gelirinin bir parçası olarak vergilendirmeye tabidir. BIK’nin değeri, hisselerin verildiği veya hak edildiği tarihteki adil piyasa değerine göre belirlenir.

RSU’lar hak edildiğinde, çalışan genellikle hisselerin hak edildiği tarihteki değeri üzerinden gelir vergisine tabidir. Vergi oranı kişinin gelirine bağlıdır ve %25 ila %50 arasında değişebilir. Gelir vergisine ek olarak, çalışanlar sosyal güvenlik katkı paylarına da tabi olabilirler.

RSU’lar satıldığında, satıştan elde edilen herhangi bir kazanç sermaye kazancı vergisine tabidir. Belçika’da sermaye kazançları için vergi oranı bireyler için genellikle %30’dur. Bununla birlikte, belirli koşullara bağlı olarak uygulanabilecek belirli muafiyetler ve kesintiler vardır.

Genel olarak, Belçika’da RSU’ların vergilendirilmesini anlamak, bu tür çalışan hisse senedi tazminatı alan herkes için çok önemlidir. Bireyler, bir vergi danışmanına veya finans uzmanına danışarak vergi yükümlülüklerinin tam olarak farkında olduklarından emin olabilir ve RSU’ları ile ilgili bilinçli kararlar verebilirler.

Belçika artan oranlı bir vergi sistemine sahiptir, yani gelir arttıkça ödenen vergi yüzdesi de artmaktadır. Ülkede farklı gelir dilimleri için farklı vergi oranları bulunmaktadır.

Ayrıca Oku: Ortalama Gün Aralığı Nasıl Hesaplanır? Kapsamlı Bir Kılavuz

Kişisel Gelir Vergisi: Belçika’da kişisel gelir vergisi, bireylerin istihdam, serbest meslek ve mülk dahil olmak üzere çeşitli kaynaklardan elde ettikleri gelirler üzerinden alınmaktadır. Vergi oranları, gelir düzeyine bağlı olarak %25 ila %50 arasında değişmektedir.

Kurumlar Vergisi: Belçika’daki şirketler, kârları üzerinden kurumlar vergisine tabidir. Standart kurumlar vergisi oranı %25’tir. Bununla birlikte, küçük ve orta ölçekli işletmeler (KOBİ’ler) ve belirli bölgeler veya endüstriler için indirimli oranlar vardır.

Katma Değer Vergisi (KDV): Belçika, mal ve hizmetlere katma değer vergisi uygulamaktadır. Standart oran %21’dir, ancak gıda, ilaç ve ulaşım gibi belirli kalemler için %6 ve %12’lik indirimli oranlar vardır.

Miras ve Hediye Vergisi: Belçika, belirli eşikleri aşan miras ve hediyelere vergi uygulamaktadır. Vergi oranları, mirasın veya hediyenin değerine ve bağışçı ile alıcı arasındaki ilişkiye bağlı olarak değişir.

Ayrıca Oku: ABCD Oran Modelini Anlamak: Ticaret İçin Bir Kılavuz

Emlak Vergisi: Belçika’daki mülk sahipleri, emlak vergisi ve bölgesel bir ek ücret içeren emlak vergilerine tabidir. Borçlu olunan vergi miktarı, mülkün değerine ve bulunduğu bölgeye göre belirlenir.

Diğer Vergiler: Belçika ayrıca sermaye kazançları, temettüler, sosyal güvenlik katkı payları ve diğer çeşitli gelir kaynakları üzerinden de vergi almaktadır.

Vergi kanunlarının ve oranlarının zaman içinde değişebileceğini unutmamak önemlidir. Bu nedenle, en güncel bilgiler için bir vergi uzmanına veya Belçika vergi makamlarına danışılması tavsiye edilir.

RSU’lar veya Kısıtlı Hisse Senedi Birimleri, şirketler tarafından çalışanlarını ödüllendirmek için yaygın olarak kullanılan bir öz sermaye tazminatı biçimidir. Bir çalışan RSU’ları aldığında, şirkette belirli sayıda hisse verilir, ancak bu hisseler belirli kısıtlamalara ve koşullara tabidir.

Ana kısıtlama, hisselerin belirli bir hak ediş süresi geçene kadar satılamaması veya devredilememesidir. Bu, çalışanın hisselerin mülkiyetini alabilmesi ve bunları satabilmesi veya başka bir kişiye devredebilmesi için belirli bir süre beklemesi gerektiği anlamına gelir.

Hak ediş süresi boyunca, çalışanın RSU’lar üzerinde herhangi bir oy hakkı veya temettü hakkı yoktur. Ancak, hakediş süresi sona erdiğinde, hisseler tamamen hakedilir ve çalışan hisselerin sahibi olur. Bu noktada, hisseleri satabilir, nakde çevirebilir veya daha fazla yatırım için ellerinde tutabilirler.

RSU’lar veya Kısıtlı Hisse Senedi Birimleri, şirketlerin çalışanlarını ödüllendirmek için kullandıkları bir öz sermaye tazminatı türüdür. Bir çalışana gelecekte belirli bir zamanda belirli sayıda şirket hissesi verme vaadini temsil eder.

RSU’lar Belçika’da istihdam geliri olarak vergilendirilir. RSU’ların hak ediş sırasındaki değeri, vergiye tabi gelir olarak değerlendirilir ve sosyal güvenlik katkı payları ile gelir vergisine tabidir.

Hayır, Belçika’da RSU vergilendirmesi için belirli bir muafiyet veya indirim bulunmamaktadır. RSU’ların hak ediş sırasındaki değeri, istihdam geliri olarak tamamen vergilendirilebilir.

RSU’lar yabancı bir şirket tarafından veriliyorsa ancak çalışan Belçika’da ikamet ediyorsa, yine de Belçika’da istihdam geliri olarak vergilendirilecektir. Ancak, Belçika ile yabancı şirketin ülkesi arasındaki çifte vergilendirme anlaşmaları gibi çalışan için ek hususlar olabilir.

RSU alan çalışanlar, RSU’ların değerini yıllık vergi beyannamelerine istihdam geliri olarak dahil etmelidir. İşverenin de RSU’ları ve kesilen ilgili vergileri Belçika vergi makamlarına bildirmesi gerekmektedir.

Hareketli Ortalama Boşluk Çubuğu Göstergesini Anlamak Teknik analiz, finansal piyasalarda alım satım yapmanın önemli bir yönüdür. Gelecekteki fiyat …

Makaleyi Oku

Thomas Cook Forex Kartından Para Transferi Nasıl Yapılır Thomas Cook Forex Kartınızdan para transferi yapmayı mı planlıyorsunuz? Bu adım adım …

Makaleyi Oku

SEBI opsiyon ticaretini yasaklayacak mı? Hindistan Menkul Kıymetler ve Borsa Kurulu (SEBI) son zamanlarda opsiyon ticaretine potansiyel bir yasak …

Makaleyi Oku

Hareketli Ortalama 21’in Anlamını Anlamak 21 Hareketli Ortalama, borsada yaygın olarak kullanılan bir teknik analiz aracıdır. Yatırımcıların belirli …

Makaleyi Oku

FTSE’de İşlem Yapma Rehberi FTSE’de (Financial Times Stock Exchange) işlem yapmak heyecan verici ve potansiyel olarak kârlı bir girişim olabilir. …

Makaleyi Oku

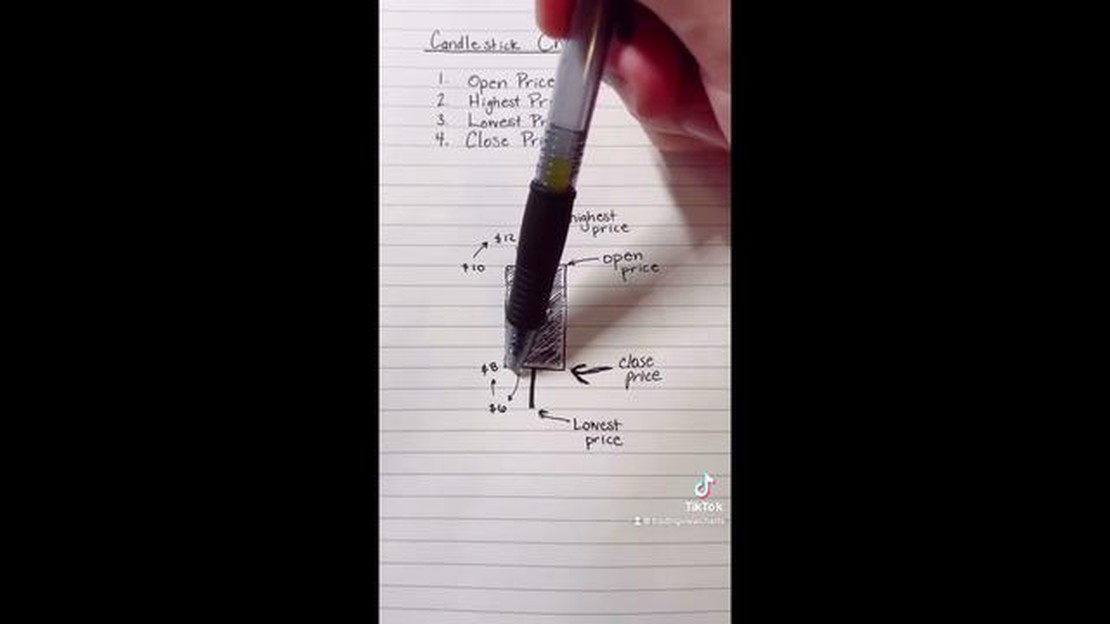

Şamdan Uygulaması Ücretsiz mi? Pahalı mum çubuğu grafik araçlarına para ödemekten bıktınız mı? Doğru ve güvenilir analiz sağlayan ücretsiz bir …

Makaleyi Oku