7 Basit Adımda Hisse Senedi Opsiyonlarınızı Kontrol Edin

Hisse senedi opsiyonları nasıl kontrol edilir Hisse senedi opsiyonlarınızı kontrol etmek, finansal portföyünüzü yönetmenin önemli bir parçasıdır. …

Makaleyi Oku

Kurumlar Vergisi (CIT), şirketler ve diğer tüzel kişiler tarafından kazanılan karlara uygulanan bir vergidir. Dünyanın dört bir yanındaki hükümetler için önemli bir gelir kaynağıdır ve oranlar ülkeden ülkeye büyük ölçüde değişebilir. Avusturya’da CIT oranı federal hükümet tarafından belirlenir ve ekonomik faktörlere ve hükümet politikasına bağlı olarak değişebilir.

Avusturya’da standart CIT oranı şu anda %25 olarak belirlenmiştir. Bu, Avusturya’da faaliyet gösteren şirketlerin yıllık kârlarının %25’ini kurumlar vergisi olarak ödemeleri gerektiği anlamına gelir. Bununla birlikte, belirli sektörler veya şirket türleri için efektif vergi oranını azaltabilecek bazı istisnalar ve hükümler mevcuttur.

Avusturya ayrıca temettüler ve sermaye kazançları gibi belirli gelir türleri için %0’lık indirimli bir CIT oranı sunmaktadır. Bu, yatırımı teşvik etmek ve ekonomik faaliyeti canlandırmak için tasarlanmıştır. Ayrıca, Avusturya’daki şirketler için genel vergi yüklerini daha da azaltabilecek bir dizi vergi teşviki ve indirimi mevcuttur.

Avusturya’da faaliyet gösteren şirketlerin vergi yükümlülüklerini etkin bir şekilde yönetebilmeleri için CIT oranını ve ilgili vergi düzenlemelerini anlamaları önemlidir. Nitelikli bir vergi danışmanı veya müşaviri ile çalışmak, işletmelerin vergi sisteminin karmaşıklığı içinde yollarını bulmalarına ve yürürlükteki tüm yasa ve yönetmeliklere uymalarını sağlamalarına yardımcı olabilir.

Kurumlar Vergisi (CIT), Avusturya’daki şirketlerin kârları üzerinden alınan bir vergidir. Avusturya hükümeti için ana gelir kaynaklarından biridir.

Avusturya’daki mevcut Kurumlar Vergisi oranı %25’tir. Bu oran, Avusturya’da faaliyet gösteren yerleşik ve yerleşik olmayan şirketler tarafından elde edilen karlar için geçerlidir.

Avusturya, kurumlar vergisi için bölgesel bir temelde faaliyet göstermektedir. Bu, şirketlerin menşe ülkelerine bakılmaksızın ülke sınırları içinde elde ettikleri karlar üzerinden vergilendirildikleri anlamına gelir.

Avusturya’daki şirketler, Kurumlar Gelir Vergisine ek olarak, ticaret vergisi ve sermaye kazancı vergisi gibi diğer vergilere de tabi olabilirler.

Avusturya’daki şirketler için vergi yükümlülüklerini azaltmaya yardımcı olabilecek belirli kesintiler ve ödenekler mevcuttur. Bunlar arasında işletme giderleri için kesintiler, varlıkların amortismanı ve Ar-Ge harcamaları yer almaktadır.

Avusturya’daki şirketlerin yıllık vergi beyannamesi vermeleri ve Kurumlar Vergisi’ni öngörülen son tarihe kadar ödemeleri gerekmektedir.

Avusturya’da faaliyet gösteren şirketlerin, cezalardan kaçınmak ve sorunsuz ve başarılı bir iş operasyonu sağlamak için ülkenin Kurumlar Vergisi düzenlemelerini anlamaları ve bunlara uymaları önemlidir.

Kurumlar Vergisi (CIT), işletmeler veya kurumlar tarafından elde edilen karlara uygulanan bir vergidir. Belirli bir vergi yılında tüzel kişiler tarafından elde edilen gelir üzerinden devlet tarafından alınan doğrudan bir vergidir.

Kurumlar Vergisi’nin amacı, şirketlerin kazançlarının bir kısmını faaliyet gösterdikleri ülkenin kamu maliyesine katkıda bulunmalarını sağlamaktır. Bu vergi geliri daha sonra altyapı geliştirme, kamu hizmetleri ve sosyal refah programları da dahil olmak üzere çeşitli hükümet harcamalarını finanse etmek için kullanılır.

Kurumlar Vergisi oranı ülkeden ülkeye değişir ve genellikle kurumun vergilendirilebilir gelirinin bir yüzdesine dayanır. Oran sabit bir oran olabilir veya artan oranlı olabilir, yani daha yüksek gelir seviyeleri daha yüksek vergi oranlarına tabidir.

Normal CIT’ye ek olarak, bazı ülkeler şirketlere ek vergi veya asgari vergi gibi ek vergiler uygular. Bu ek vergiler, düşük kârlı veya önemli kesintiler yapan şirketlerin bile kamu maliyesine katkıda bulunmasını sağlamak için alınabilir.

Ayrıca Oku: Yüksek bir RSI'ın Önemini Anlamak: Bu Ne Anlama Geliyor?

CIT hükümetler için önemli bir gelir kaynağıdır ve bir ülkenin genel vergi sisteminde önemli bir rol oynar. Bireylerin kişisel gelirlerine göre vergilendirilmelerine benzer şekilde, kurumlar da gelirlerine göre vergilendirildiklerinden, vergi yükünün adil bir şekilde dağıtılmasına yardımcı olur.

Genel olarak, Kurumlar Vergisi, hükümetlerin işletmelerden ve şirketlerden gelir toplaması için bir araç olarak hizmet eder ve böylece bir bütün olarak topluma fayda sağlayan kamu mallarının ve hizmetlerinin finansmanına katkıda bulunur.

Avusturya’da kurumlar vergisi oranı şu anda %25’tir. Bu oran, Avusturya’daki şirketlerin vergilendirilebilir kârları için geçerlidir.

Bölgesel ve belediye düzeyinde uygulanan ve işletmenin konumuna ve özel koşullarına bağlı olarak değişebilen ek vergiler ve harçlar olabileceğini unutmamak önemlidir.

Avusturya’da faaliyet gösteren şirketler, vergi yükümlülüklerini yerine getirmekten ve vergilendirilebilir kârlarını doğru bir şekilde hesaplayıp raporlamaktan sorumludur. İşletmelerin Avusturya’daki vergi kanunları ve düzenlemelerine uyum sağlamak için vergi uzmanlarına veya danışmanlarına danışmaları tavsiye edilir.

Kurumlar vergisi oranı gelecekte değişikliklere tabi olabilir ve işletmeler, Avusturya’daki vergi oranları ve kanunlarında yapılacak herhangi bir güncelleme veya revizyon hakkında bilgi sahibi olmalı ve güncel kalmalıdır.

Avusturya’daki kurumlar vergisi mükellefleri, ülkedeki Kurumlar Vergisi (CIT) söz konusu olduğunda bazı önemli hususların farkında olmalıdır. Avusturya’daki CIT oranı, yerleşik ve yerleşik olmayan şirketlerin vergilendirilebilir gelirlerinin tamamı için geçerli olan %25’lik sabit bir orandır.

Dikkate alınması gereken önemli faktörlerden biri de şirketin vergi mukimliğidir. Yerleşik şirketler dünya çapındaki gelirleri üzerinden vergilendirilirken, yerleşik olmayan şirketler yalnızca Avusturya kaynaklı gelirleri üzerinden vergiye tabidir. İlgili vergi kanunlarına uyumu sağlamak için şirketin ikamet durumunu belirlemek önemlidir.

Ayrıca Oku: Kabine Ticareti Seçeneklerini Keşfetmek: Bilmeniz Gerekenler

Avusturya’daki kurumlar vergisi mükellefleri için bir başka husus da temettülerin vergilendirilmesidir. Mukim şirketler tarafından Avusturya’da mukim diğer şirketlerden alınan temettüler genellikle CIT’den muaftır. Ancak, yerleşik olmayan şirketlerden alınan temettüler, bir vergi anlaşması kapsamında bir muafiyet uygulanmadığı sürece, CIT’ye tabidir.

Avusturya ayrıca çifte vergilendirmeyi önlemek için çeşitli ülkelerle kapsamlı bir vergi anlaşmaları ağına sahiptir. Bu anlaşmalar, vergilendirme haklarını tahsis ederek ve çifte vergilendirmenin ortadan kaldırılması için mekanizmalar sağlayarak vergi mükelleflerine rahatlama sağlar. Sınır ötesi işlemler gerçekleştirirken ilgili vergi anlaşmalarının hükümlerini dikkate almak çok önemlidir.

CIT’ye ek olarak, Avusturya’daki şirketler ticaret vergisi, emlak transfer vergisi ve katma değer vergisi (KDV) gibi diğer vergilere de tabi olabilir. Kurumlar vergisi mükelleflerinin bu vergilerin etkilerini anlamaları ve ilgili düzenlemelere uymalarını sağlamaları önemlidir.

Avusturya’daki Kurumlar Vergisi Mükellefleri için Önemli Hususların Özeti

| Değerlendirme | Açıklama | | CIT Oranı | Avusturya’da CIT oranı %25’tir ve hem yerleşik hem de yerleşik olmayan şirketler için geçerlidir. | | Yerleşik şirketler dünya çapındaki gelirleri üzerinden vergilendirilirken, yerleşik olmayan şirketler yalnızca Avusturya kaynaklı gelirleri üzerinden vergilendirilir. | | Temettü Vergilendirmesi Yerleşik şirketlerden alınan temettüler genellikle CIT’den muaf tutulurken, yerleşik olmayan şirketlerden alınan temettüler, bir vergi anlaşması kapsamında muaf tutulmadığı sürece CIT’ye tabidir. | | Vergi Anlaşmaları | Avusturya, çifte vergilendirmeyi önlemek ve vergi mükelleflerine kolaylık sağlamak için geniş bir vergi anlaşmaları ağına sahiptir. | | Diğer Vergiler Şirketler, CIT’nin yanı sıra ticaret vergisi, emlak devir vergisi ve KDV gibi diğer vergilere de tabi olabilir. Bu vergilere uyum önemlidir. |

Avusturya’daki kurumlar vergisi mükellefleri, bu temel faktörleri göz önünde bulundurarak vergi yükümlülüklerini etkin bir şekilde yönetebilir ve yürürlükteki vergi kanun ve düzenlemelerine uyumu sağlayabilirler.

Avusturya’daki mevcut Kurumlar Vergisi oranı %25’tir.

Hayır, Avusturya’daki Kurumlar Vergisi oranı birkaç yıldır %25 olarak kalmıştır.

Evet, Avusturya şirketler için araştırma ve geliştirme vergi kredileri, yatırım teşvik ödenekleri ve belirli sektörler için vergi indirimleri gibi çeşitli vergi teşvikleri ve indirimleri sunmaktadır.

Evet, %25’lik Kurumlar Vergisi oranı, büyüklüklerine veya sektörlerine bakılmaksızın Avusturya’daki tüm şirket türleri için geçerlidir.

Avusturya’da Kurumlar Vergisi oranını değiştirmeye yönelik mevcut bir plan bulunmamaktadır. Ancak, vergi oranları hükümet politikalarına ve ekonomik koşullara bağlı olarak değişebilir.

Avusturya’daki mevcut kurumlar vergisi oranı %25’tir.

Hayır, Avusturya’daki kurumlar vergisi oranı birkaç yıldır %25 olarak kalmıştır.

Hisse senedi opsiyonları nasıl kontrol edilir Hisse senedi opsiyonlarınızı kontrol etmek, finansal portföyünüzü yönetmenin önemli bir parçasıdır. …

Makaleyi Oku

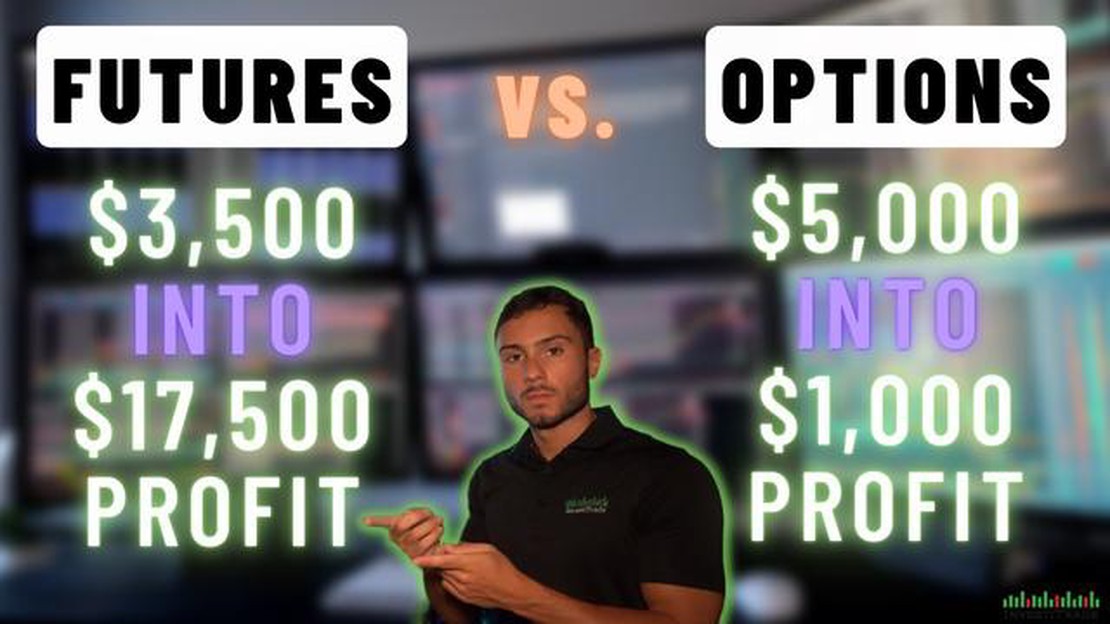

Vadeli İşlem veya Opsiyon Ticareti Arasında Seçim Yapmak: Hangisi Daha İyi? Finansal piyasalarda kârlarını maksimize etmek isteyen bireyler için …

Makaleyi Oku

Kaldıraçsız ticaret helal midir? İslami finansta helal (caiz) ve haram (yasak) kavramı, finansal işlemlerin etiğini belirlemede çok önemli bir rol …

Makaleyi Oku

Günlük İşlemlerde Alış-Satış Fiyatı Nedir? Günlük alım satım söz konusu olduğunda, alış-satış fiyatını anlamak çok önemlidir. Bu, her yatırımcının …

Makaleyi Oku

Kanada’da FX Ticareti: İpuçları ve Yönergeler Döviz ticareti olarak da bilinen Forex ticareti, bireylerin küresel piyasada döviz ticareti yapmasına …

Makaleyi Oku

M&M’de Seçenekleri Anlama Birleşme ve satın alma (M&A) süreci, şirketlerin büyüme hedeflerine ulaşmalarına yardımcı olan çeşitli finansal stratejileri …

Makaleyi Oku