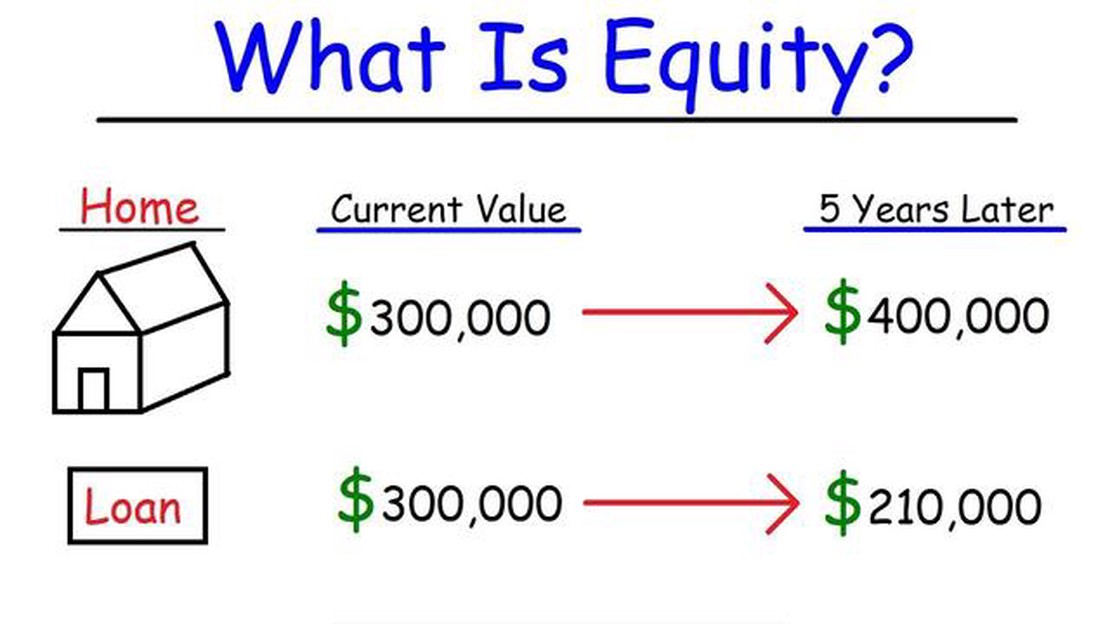

Varantları Anlamak: Özkaynak mı Yoksa Yükümlülük mü Sayılırlar?

Varantların özkaynak mı yoksa yükümlülük mü olarak değerlendirildiğinin anlaşılması Varantlar, sahibine belirli bir zaman dilimi içinde belirli bir …

Makaleyi Oku

Ortalama Gerçek Aralık (ATR), bir finansal aracın oynaklığını ölçen bir teknik analiz göstergesidir. J. Welles Wilder Jr. tarafından geliştirilmiş ve 1978 yılında “New Concepts in Technical Trading Systems” adlı kitabında tanıtılmıştır. ATR formülü, belirli bir süre boyunca yüksek ve düşük fiyatlar arasındaki ortalama aralığı hesaplayarak yatırımcılara piyasa oynaklığı hakkında değerli bilgiler sağlar.

ATR formülünün en önemli avantajlarından biri değişen piyasa koşullarına uyum sağlama kabiliyetidir. Diğer volatilite göstergelerinin aksine, ATR hem fiyat boşluklarını hem de limit hareketlerini dikkate alarak fiyat volatilitesinin daha doğru bir temsilini sağlar. Bu da onu özellikle bir işlemin potansiyel riskini ve ödülünü değerlendirmek isteyen yatırımcılar için kullanışlı kılar.

ATR formülü, alım satım stratejisine ve istenen volatilite ölçüm seviyesine bağlı olarak farklı zaman dilimleri kullanılarak hesaplanabilir. Kullanılan en yaygın süre 14 gündür, ancak daha kısa veya daha uzun zaman dilimlerine uyacak şekilde ayarlanabilir. Yatırımcılar ayrıca dönem sayısını değiştirerek veya daha yumuşak bir gösterge sağlamak için üstel hareketli ortalamalar kullanarak ATR formülünü özelleştirebilir.

Deneyimli bir tüccar olan John Doe, “ATR formülü tüccarlara piyasa oynaklığı hakkında değerli bilgiler sunar ve bilinçli alım satım kararları vermek için kullanılabilir, " diyor. “Yatırımcılar ATR formülünü ve uygulamasını anlayarak risk yönetimi stratejilerini ayarlayabilir ve yatırım performanslarını optimize edebilirler. “*

Sonuç olarak ATR formülü, yatırımcıların piyasa oynaklığını analiz etmeleri ve bilinçli alım satım kararları almaları için önemli bir araçtır. Yatırımcılar, ortalama gerçek aralığı hesaplayarak bir işlemin potansiyel riskini ve ödülünü değerlendirebilir, değişen piyasa koşullarına uyum sağlayabilir ve risk yönetimi stratejilerini optimize edebilir. ATR formülünü ve uygulamasını anlamak, bir yatırımcının alım satım performansını ve finans piyasalarındaki genel başarısını büyük ölçüde artırabilir.

ATR (Ortalama Gerçek Aralık) formülü, yatırımcılar tarafından bir varlığın oynaklığını ölçmek için kullanılan teknik bir göstergedir. J. Welles Wilder Jr. tarafından geliştirilmiş ve ilk olarak “New Concepts in Technical Trading Systems” adlı kitabında tanıtılmıştır. ATR formülü çeşitli alım satım stratejilerinde yaygın olarak kullanılır ve hisse senetleri, tahviller, emtialar ve forex dahil olmak üzere herhangi bir finansal piyasaya uygulanabilir.

ATR formülü, belirli bir süre boyunca bir varlığın ortalama aralığını hesaplar. Aralık, belirli bir zaman aralığında bir varlığın en yüksek ve en düşük fiyatı arasındaki fark olarak tanımlanır. ATR formülü fiyattaki boşlukları veya sıçramaları dikkate alır ve yalnızca kapanış fiyatlarını dikkate alan diğer göstergelere kıyasla daha doğru bir volatilite ölçüsü sağlar.

ATR formülü aşağıdaki adımlar kullanılarak hesaplanır:

Adım 1: Her dönem için gerçek aralığı (TR) hesaplayın. Gerçek aralık aşağıdaki üç değerden en büyüğüdür:

Adım 2: Belirli sayıda dönem üzerinden ortalama gerçek aralığı (ATR) hesaplayın. Bu, belirtilen dönem sayısı üzerinden 1. adımda hesaplanan gerçek aralıkların ortalaması alınarak yapılır.

ATR formülü tipik olarak bir grafik üzerinde bir çizgi olarak çizilir ve yatırımcıların bir varlığın zaman içindeki oynaklığını görmesine olanak tanır. Daha yüksek bir ATR değeri daha yüksek oynaklığı gösterirken, daha düşük bir ATR değeri daha düşük oynaklığı gösterir. Yatırımcılar ATR formülünü zararı durdur ve kar al seviyelerini belirlemek ve pozisyonlarının boyutunu belirlemek için kullanabilir.

ATR formülünün yatırımcılar tarafından kullanılan birçok araçtan yalnızca biri olduğunu ve iyi bilgilendirilmiş alım satım kararları vermek için diğer teknik göstergeler ve analiz yöntemleriyle birlikte kullanılması gerektiğini unutmamak önemlidir.

Ortalama Gerçek Aralık (ATR) formülünü anlamak, bir finansal aracın oynaklığını ölçmek isteyen herhangi bir tüccar veya yatırımcı için çok önemlidir. ATR formülü üç ana bileşenden oluşur.

Gerçek Aralık (TR): Gerçek Aralık, bir varlığın fiyat hareketinin ne kadar değiştiğinin bir ölçüsüdür. Aşağıdaki faktörleri dikkate alır:

Ayrıca Oku: Bekleyen Emirlerle Nasıl Başarılı Bir Şekilde İşlem Yapılır? Adım Adım Kılavuz

Mutlak fiyat hareketini hesaplamak için en yüksek ve en düşük fiyatlar kullanılır ve bunlar daha sonra bir önceki dönemin kapanış fiyatıyla karşılaştırılır. Bu üç hesaplamanın en büyük değeri o dönem için Gerçek Aralık olarak kabul edilir.

ATR Düzgünleştirme: Her dönem için Gerçek Aralık hesaplandıktan sonra, ATR formülü gürültüyü azaltmak ve daha güvenilir bir gösterge oluşturmak için bir düzgünleştirme tekniği kullanır. En yaygın kullanılan yumuşatma yöntemi üstel hareketli ortalamadır (EMA). EMA, son veri noktalarına daha fazla ağırlık atayarak ATR’yi son fiyat değişikliklerine daha duyarlı hale getirir.

Dönem Uzunluğu: Dönem uzunluğu, ATR hesaplamasında kullanılan dönem sayısını ifade eder. Yatırımcılar bu parametreyi yatırım stratejilerine ve zaman ufuklarına göre ayarlayabilir. Daha kısa dönemler daha kısa vadeli volatiliteyi yakalarken, daha uzun dönemler daha uzun vadeli volatiliteyi yakalar.

Bu üç bileşenin bir araya getirilmesi, tacirlerin ve yatırımcıların bir varlığın volatilitesini değerlendirmelerine olanak tanıyarak pozisyon boyutlandırma, risk yönetimi ve giriş/çıkış noktalarına ilişkin bilinçli kararlar almalarına yardımcı olur. Piyasa katılımcıları ATR formülünü ve bileşenlerini anlayarak finansal piyasaların dinamik doğasında daha iyi yol alabilirler.

Ortalama Gerçek Aralık (ATR), belirli bir süre boyunca ortalama fiyat hareketi aralığını ölçen bir volatilite göstergesidir. Yatırımcılara piyasa oynaklığı seviyesi hakkında önemli bilgiler sağlar ve alım satımlar için potansiyel giriş ve çıkış noktalarını belirlemek için kullanılabilir.

Ayrıca Oku: Forex'te MTI nedir? Forex piyasasında MTI'yi anlamak için kapsamlı bir kılavuz

ATR’yi hesaplamak için aşağıdaki adımları izlemeniz gerekir:

3. Mevcut en yüksek ile bir önceki kapanış arasındaki fark.

4. Mevcut düşük ile önceki kapanış arasındaki fark.

5. Belirli bir süre boyunca Gerçek Aralık değerlerinin ortalamasını hesaplayın. Bu süre genellikle 14 gündür, ancak ticaret stratejinize uyacak şekilde ayarlanabilir.

6. Sonuç Ortalama Gerçek Aralıktır. Seçilen dönem boyunca piyasanın ortalama oynaklığını temsil eder.

3. Mevcut en yüksek ile bir önceki kapanış arasındaki fark.

4. Mevcut düşük ile önceki kapanış arasındaki fark.

5. Belirli bir süre boyunca Gerçek Aralık değerlerinin ortalamasını hesaplayın. Bu süre genellikle 14 gündür, ancak ticaret stratejinize uyacak şekilde ayarlanabilir.

6. Sonuç Ortalama Gerçek Aralıktır. Seçilen dönem boyunca piyasanın ortalama oynaklığını temsil eder.

İşte hesaplamayı göstermek için bir örnek:

Diyelim ki bir hisse senedi için 14 günlük ATR’yi hesaplamak istiyorsunuz. Son 14 günün her biri için en yüksek, en düşük ve kapanış fiyatlarını toplamanız gerekir. Ardından, daha önce bahsedilen formülü kullanarak her gün için Gerçek Aralığı belirlersiniz. Son olarak, ATR’yi elde etmek için bu Gerçek Aralık değerlerinin ortalamasını hesaplarsınız.

Sonuç olarak, Ortalama Gerçek Aralık, yatırımcıların piyasa oynaklığını değerlendirmelerine ve bilinçli alım satım kararları almalarına yardımcı olabilecek güçlü bir araçtır. Nasıl hesaplanacağını anlayarak bunu alım satım stratejinize dahil edebilir ve başarı şansınızı artırabilirsiniz.

ATR formülü Ortalama Gerçek Aralık anlamına gelir ve piyasa oynaklığını ölçmek için kullanılır. Belirli bir dönem boyunca gerçek aralığın ortalaması alınarak hesaplanır. Gerçek aralık aşağıdakilerin en büyüğüdür: mevcut en yüksek ve en düşük arasındaki fark, mevcut en yüksek ile önceki kapanış arasındaki farkın mutlak değeri ve mevcut en düşük ile önceki kapanış arasındaki farkın mutlak değeri.

ATR formülü yatırımcılar için önemlidir çünkü onlara piyasa oynaklığı hakkında bilgi sağlar. Volatilite, yatırımcıların potansiyel fiyat hareketlerini belirlemelerine ve uygun zararı durdur ve kar al seviyelerini belirlemelerine yardımcı olabileceğinden, alım satım kararları verirken yararlı bir gösterge olabilir.

ATR formülü genellikle teknik analizde piyasa oynaklığının bir göstergesi olarak kullanılır. Yatırımcılar ATR’yi yüksek veya düşük volatilite dönemlerini belirlemek için kullanabilir ve bu dönemler daha sonra alım satım kararları vermek için diğer teknik göstergelerle birlikte kullanılabilir. Örneğin, bir tüccar ATR’yi zararı durdur emrinin genişliğini belirlemek veya kâr hedefleri belirlemek için kullanabilir.

Evet, ATR formülü farklı zaman dilimlerinde kullanılabilir. Yatırımcılar ATR’yi hesaplamak için günlük, haftalık veya aylık gibi belirli bir dönem seçebilir. Farklı zaman dilimlerinin kullanılması, piyasa oynaklığına ilişkin farklı bakış açıları sağlayarak yatırımcıların alım satım stratejilerini buna göre ayarlamalarına olanak tanır.

Varantların özkaynak mı yoksa yükümlülük mü olarak değerlendirildiğinin anlaşılması Varantlar, sahibine belirli bir zaman dilimi içinde belirli bir …

Makaleyi Oku

USD GBP 2023 Tahmini: Tahminler ve Projeksiyonlar USD - GBP döviz kuru, küresel ekonomideki dalgalanmalar ve siyasi belirsizliğin önemli bir rol …

Makaleyi Oku

Malezya’da Forex Ticareti Yasal mı? Forex ticaretiyle ilgilenen bir Malezya vatandaşıysanız, bunun ülkenizde yasal olup olmadığını merak ediyor …

Makaleyi Oku

SPX Opsiyonları için İşlem Programı Nedir? Opsiyon ticareti söz konusu olduğunda, SPX opsiyonlarının borsalardaki işlem saatlerini ve zamanlamasını …

Makaleyi Oku

ET hangi para birimidir? ET veya Etherium, son yıllarda önemli ölçüde popülerlik kazanmış bir dijital para birimidir. Bir blok zinciri ağı üzerinde …

Makaleyi Oku

$1000 USD’yi TWD’ye dönüştürün TWD cinsinden 1000 USD’nin ne kadar olacağını mı merak ediyorsunuz? ABD doları (USD) ve Yeni Tayvan doları (TWD) …

Makaleyi Oku