İhtiyari ve Algoritmik Ticaret Arasındaki Ayrımı Anlamak

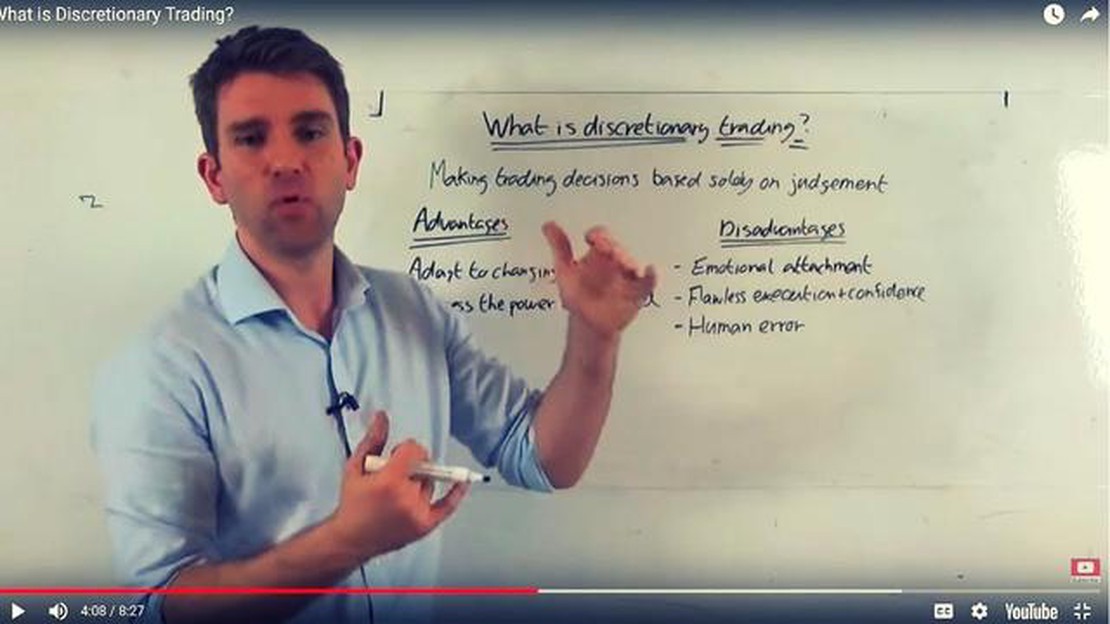

İsteğe Bağlı ve Algoritmik Ticaret: Aradaki Farkı Anlamak İhtiyari ve algoritmik ticaret, finans piyasalarında kullanılan iki farklı yaklaşımdır. Her …

Makaleyi Oku

Zaman serisi verilerinin analizi söz konusu olduğunda, Arima modeli en yaygın kullanılan yöntemlerden biridir. Arima’nın açılımı “AutoRegressive Integrated Moving Average” olup, verilerdeki örüntüleri tahmin etmek ve anlamak için güçlü bir araçtır. Bu kapsamlı kılavuzda, Arima modelinin derinliklerine inecek ve farklı bileşenlerini ve kalıpları yakalamak ve tahminler yapmak için birlikte nasıl çalıştıklarını keşfedeceğiz.

Arima modeli üç ana bileşenden oluşur: otoregresif (AR) bileşen, hareketli ortalama (MA) bileşeni ve farklılaştırma (I) bileşeni. Her bir bileşen, zaman serisi verilerinin farklı yönlerini yakalamada önemli bir rol oynamaktadır. AR bileşeni, bir gözlem ile belirli sayıda gecikmeli gözlem arasındaki ilişkiyi modeller. MA bileşeni, hata terimini eşzamanlı ve geçmişte çeşitli zamanlarda meydana gelen hata terimlerinin doğrusal bir kombinasyonu olarak modeller. Son olarak, I bileşeni, verileri durağan hale getirmek için ardışık gözlemler arasındaki farkın alınmasını içerir.

Bu üç bileşeni birleştiren Arima modeli, trend, mevsimsellik ve periyodik dalgalanmalar da dahil olmak üzere zaman serisi verilerindeki karmaşık örüntüleri yakalayabilir. Finansal piyasalardan hava durumu modellerine kadar geniş bir veri yelpazesine uygulanabilen çok yönlü bir modeldir. Arima modeli özellikle veriler durağan olmayan davranış sergilediğinde, yani verilerin ortalaması ve varyansı zaman içinde değiştiğinde kullanışlıdır. Arima modeli ile durağan olmayan verileri durağan verilere dönüştürebilir ve tanımlanan modellere dayanarak doğru tahminler yapabiliriz.

Bu kapsamlı kılavuzda, zaman serisi verilerini analiz etmek için Arima modelinin nasıl kullanılacağını adım adım açıklayacağız. Model seçimi, parametre tahmini, tanısal kontrol ve model yorumlama gibi konuları ele alacağız. İster zaman serisi analizinde yeni olun ister deneyimli bir uygulayıcı, bu kılavuz size Arima modelini kendi veri analizi projelerinizde etkin bir şekilde kullanmanız için gerekli bilgi ve araçları sağlayacaktır.

Arima modelinin inceliklerine dalmaya ve zaman serisi verilerini analiz etmedeki potansiyelini ortaya çıkarmaya hazırsanız, hadi başlayalım!

ARIMA (Autoregressive Integrated Moving Average) modeli, otoregresif (AR), entegre (I) ve hareketli ortalama (MA) bileşenlerini birleştiren ve yaygın olarak kullanılan bir zaman serisi tahmin modelidir. Zaman serisi verilerini analiz etmek ve tahmin etmek için güçlü bir araçtır ve finans, ekonomi ve epidemiyoloji gibi çeşitli alanlarda yaygın olarak uygulanmaktadır.

ARIMA modeli, bir zaman serisinin gelecekteki değerlerinin, geçmiş değerlerinin ve rastgele hata terimlerinin doğrusal bir kombinasyonu kullanılarak tahmin edilebileceği varsayımına dayanmaktadır. ARIMA modelinin üç bileşeni aşağıdaki gibi tanımlanmaktadır:

1. Otoregresif (AR) bileşen: Bu bileşen, mevcut gözlem ile belirli sayıda gecikmeli gözlem arasındaki doğrusal ilişkiyi temsil eder. Zaman serisinin gelecekteki değerlerinin kendi geçmiş değerlerine bağlı olduğunu varsayar. AR bileşeni AR(p) olarak gösterilir; burada p, modele dahil edilen gecikmeli gözlemlerin sayısını temsil eder.

2. Bütünleşik (I) bileşen: Bu bileşen, zaman serisinin durağan hale getirilmesi için farklılaştırılmasını açıklar. Durağanlık, zaman serilerinin istatistiksel özelliklerinin zaman içinde değişmemesini sağladığı için zaman serisi analizinde önemli bir varsayımdır. Fark alma işlemi, zaman serisinde mevcut olan herhangi bir eğilimi veya mevsimselliği ortadan kaldırır. I bileşeni I(d) olarak gösterilir, burada d farklılaştırma derecesini temsil eder.

Ayrıca Oku: ATT hisseleri neden bu kadar düşük? Düşüşün arkasındaki nedenleri keşfedin

3. Hareketli Ortalama (MA) bileşeni: Bu bileşen, mevcut gözlem ile belirli sayıda geçmiş tahmin hatası arasındaki doğrusal ilişkiyi temsil eder. Zaman serisinin gelecekteki değerlerinin geçmişte meydana gelen rastgele dalgalanmalara veya hatalara bağlı olduğunu varsayar. MA bileşeni MA(q) olarak gösterilir, burada q modele dahil edilen geçmiş hataların sayısını temsil eder.

ARIMA modelindeki bu üç bileşenin kombinasyonu, çok çeşitli zaman serisi modellerinin ve davranışlarının esnek bir şekilde modellenmesine olanak tanır. P, d ve q parametreleri, otokorelasyon ve kısmi otokorelasyon fonksiyonları gibi çeşitli istatistiksel teknikler kullanılarak belirlenir. Bu teknikler, bileşenlerin uygun sıralarının belirlenmesine yardımcı olur ve zaman serisinin altında yatan yapıya ilişkin içgörüler sağlar.

| ARIMA Modeli | Sıra |

|---|---|

| ARIMA(p, d, q) | p: AR bileşenindeki gecikmeli gözlem sayısı |

| d: I bileşenindeki farklılaştırma derecesi | |

| q: MA bileşenindeki geçmiş hata sayısı |

ARIMA modeli trend, mevsimsellik ve döngüler dahil olmak üzere çeşitli zaman serisi modellerini yakalayabilmektedir. Modelin kalıntılarını analiz ederek uyum iyiliğini değerlendirebilir ve gerekirse iyileştirmeler yapabiliriz. ARIMA modeli, zaman serisi verilerini anlamak ve tahmin etmek için güçlü bir çerçeve sağlayarak, çok çeşitli disiplinlerdeki araştırmacılar ve analistler için önemli bir araç haline getirir.

Otoregresif Bütünleşik Hareketli Ortalama anlamına gelen Arima modeli, zaman serisi analizi için çok yönlü ve güçlü bir araçtır. Sayısız faydası nedeniyle finans, ekonomi ve iklim bilimi dahil olmak üzere çeşitli alanlarda yaygın olarak kullanılmaktadır.

Sonuç olarak, Arima modeli doğru tahmin, esnek modelleme yetenekleri, yorumlanabilirlik, teşhis araçları ve sağlamlık sunar. Bu avantajlar onu zaman serisi verilerini analiz etmek ve tahmin etmek için değerli bir araç haline getirerek araştırmacıların ve analistlerin bilinçli kararlar almasını ve verilerin altında yatan kalıplar hakkında içgörü kazanmasını sağlar.

Ayrıca Oku: MetaTrader Interactive Brokers ile çalışıyor mu? MetaTrader platformunuzu Interactive Brokers'a nasıl bağlayacağınızı öğrenin

Açılımı Autoregressive Integrated Moving Average olan ARIMA modeli, otoregresyon (AR), fark alma (I) ve hareketli ortalama (MA) modellerini birleştiren popüler bir zaman serisi tahmin yöntemidir.

ARIMA modeli, gelecekteki değerler hakkında tahminlerde bulunmak için bir zaman serisinin geçmiş değerlerine uyum sağlayarak çalışır. Zaman serisinin otokorelasyonunu (AR), verilerdeki trendi (I) ve mevcut hareketli ortalamaları (MA) dikkate alır.

ARIMA modelini kullanmanın avantajları arasında verilerdeki hem kısa vadeli hem de uzun vadeli eğilimleri yakalama yeteneği, uygulamadaki basitliği ve doğrusal olmayan ve durağan olmayan verileri işleme yeteneği yer alır.

ARIMA modelinin sınırlamaları arasında doğrusallık ve durağanlık varsayımı, mevsimselliği ele alamaması ve verilerdeki aykırı veya uç değerlere karşı hassasiyeti yer almaktadır.

Bir ARIMA modelinin kurulmasında yer alan adımlar arasında zaman serisini durağan hale getirmek için gereken farklılaştırma sırasının belirlenmesi, uygun otoregresyon ve hareketli ortalama terimlerinin seçilmesi, model parametrelerinin tahmin edilmesi ve modelin artıklarının kalan kalıplar veya eğilimler açısından kontrol edilmesi yer alır.

Açılımı Otoregresif Bütünleşik Hareketli Ortalama modeli olan ARIMA modeli, yaygın olarak kullanılan bir zaman serisi tahmin yöntemidir.

ARIMA modelinin ana bileşenleri otoregresif (AR) kısım, entegre (I) kısım ve hareketli ortalama (MA) kısımdır. Bu bileşenler, zaman serisi verilerindeki farklı kalıpları ve özellikleri yakalar.

İsteğe Bağlı ve Algoritmik Ticaret: Aradaki Farkı Anlamak İhtiyari ve algoritmik ticaret, finans piyasalarında kullanılan iki farklı yaklaşımdır. Her …

Makaleyi Oku

Opsiyonların vade süresi ne kadardır? Opsiyonlar, yatırımcıların dayanak varlıklara sahip olmadan bu varlıkların fiyat hareketleri üzerinde …

Makaleyi Oku

Haftalık Opsiyonlar için Swing Ticaret Stratejileri Swing ticareti, piyasanın oynaklığından yararlanan kısa vadeli işlemlere izin verdiği için opsiyon …

Makaleyi Oku

Hangi Lot Büyüklüğü 100 $ Forex için İyi? Forex ticareti söz konusu olduğunda, yeni başlayanların vermesi gereken en önemli kararlardan biri doğru lot …

Makaleyi Oku

OctaFX vs XTB: Hangi Forex Brokeri Daha İyi Seçimdir? OctaFX ve XTB, çeşitli finansal piyasalarda ticaret hizmetleri sunan iki tanınmış çevrimiçi …

Makaleyi Oku

Tazminat Planında Hisse Senedi Opsiyonlarını Anlamak Hisse senedi opsiyonları, birçok modern istihdam paketinde yaygın olarak kullanılan bir tazminat …

Makaleyi Oku