Xilinx AMD için iyi bir satın alma mı? Satın alma neden akıllıca bir hamle olabilir?

AMD Xilinx’e Yatırım Yapmalı mı? Teknoloji endüstrisi, AMD’nin programlanabilir mantık aygıtları alanında lider bir tedarikçi olan Xilinx’i satın …

Makaleyi Oku

Otoregresif modeller (AR modelleri) zaman serisi analizi ve tahmininde önemli bir araçtır. Bu modeller, belirli bir değişkenin geçmiş değerleriyle nasıl ilişkili olduğunu açıklar. Yaygın olarak kullanılan iki AR modeli AR1 ve AR2 modelleridir. Her iki model de bir değişken ve onun gecikmeli değerleri arasındaki ilişkiyi içermekle birlikte, aralarında anlaşılması çok önemli olan belirgin farklılıklar vardır.

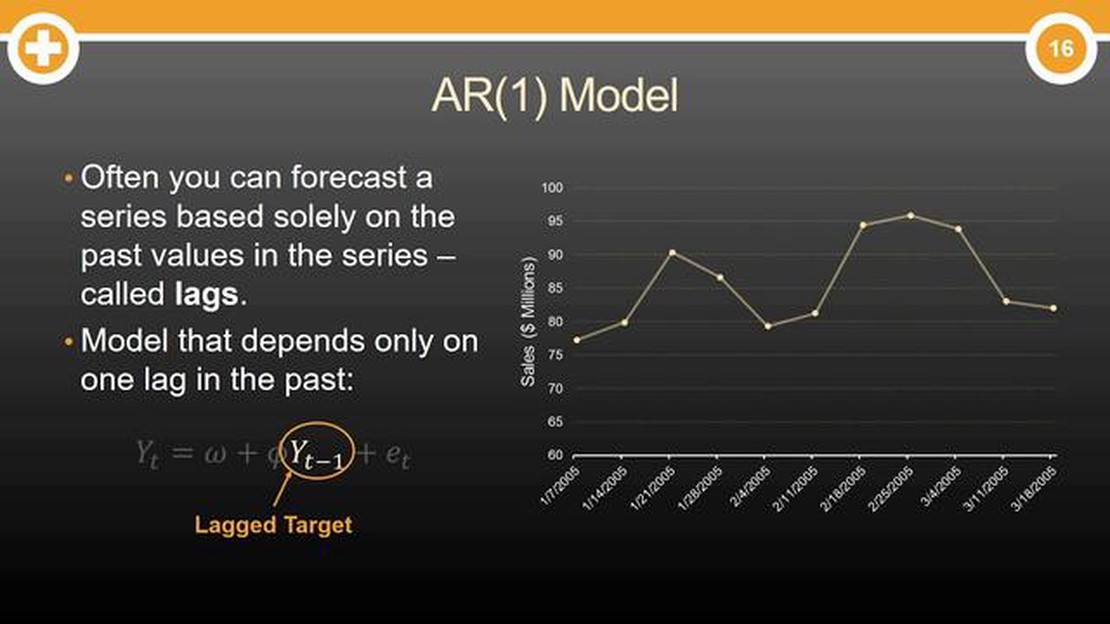

AR1 modeli** bir değişkenin mevcut değerinin yalnızca yakın geçmişteki değerine bağlı olduğunu varsayar. Başka bir deyişle, otoregresif denklemde yalnızca gecikme-1 terimini dikkate alır. Bu model aynı zamanda birinci dereceden otoregresif model olarak da bilinir. Mevcut değer ile gecikme-1 değeri arasındaki ilişkiyi yakalayan tek bir katsayı ile karakterize edilir.

Öte yandan, AR2 modeli bir değişkenin mevcut ve yakın geçmişteki değerini dikkate alır. Otoregresif denklemdeki gecikme-1 ve gecikme-2 terimlerini dikkate alır. Bu model aynı zamanda ikinci dereceden otoregresif model olarak da bilinir. Her biri sırasıyla gecikme-1 ve gecikme-2 değerlerine karşılık gelen iki katsayı ile karakterize edilir.

AR1 ve AR2 modelleri arasındaki farkları anlamak, tahminlerin doğruluğunu ve verilerin analizinden elde edilen içgörüleri etkilediği için zaman serisi analizinde çok önemlidir. Her iki modelin de güçlü yanları ve sınırlamaları vardır ve bunlar arasındaki seçim, veri setinin belirli özelliklerine ve analizin hedeflerine bağlıdır. Analistler bu ayrımları anlayarak hangi modelin kullanılacağı konusunda bilinçli kararlar verebilir, böylece daha doğru ve anlamlı sonuçlar elde edebilirler.

Otoregresif (AR) model, önceki gözlemlere dayanarak gelecekteki değerleri tanımlamak ve tahmin etmek için kullanılan bir tür zaman serisi modelidir. Genellikle ekonometri, finans ve verilerin zamansal bir düzenlemeye sahip olduğu diğer alanlarda kullanılır.

AR modeli, bir değişkenin mevcut değerinin, geçmiş değerlerinin ve rastgele bir hata teriminin doğrusal bir kombinasyonu olduğu varsayımına dayanır. Model şu şekilde gösterilebilir:

| AR(1) Modeli | AR(2) Modeli |

|---|---|

| Y(t) = α + φ₁Y(t-1) + ε(t) | Y(t) = α + φ₁Y(t-1) + φ₂Y(t-2) + ε(t) |

AR(1) modelinde, t zamanındaki Y değişkeni, önceki değeri Y(t-1) ve hata terimi ε(t)’nin bir fonksiyonudur. Parametre φ₁, önceki değerin mevcut değer üzerindeki etkisini yansıtan otoregresif katsayıyı temsil eder.

AR(2) modeli, ek bir gecikmeli terim ekleyerek AR(1) modelinin üzerine inşa edilir. Bu durumda, t zamanındaki Y değişkeni, iki zaman dönemi önceki değerine de bağlıdır, Y(t-2). Otoregresif katsayılar φ₁ ve φ₂, gecikmeli değerlerin mevcut değer üzerindeki etkisini belirler.

AR modelleri, zaman serisi verilerini analiz etmek ve tahmin etmek için kullanışlıdır. Verilerdeki kalıpları ve eğilimleri yakalayabilir ve geçmiş ve gelecek değerler arasındaki ilişkiye dair içgörü sağlayabilirler. AR(1) ve AR(2) arasındaki seçim, belirli veri setine ve modellenen temel sürecin karmaşıklığına bağlıdır.

AR1 modelinde, değişkenin t zamanındaki değeri, t-1 zamanındaki değerine bağlıdır ve önceki değerlerin mevcut değer üzerindeki etkisinin zamanla azaldığı varsayılır. Bu, değişkenin geçmiş değerlerine ilişkin bir hafızaya sahip olduğu, ancak mevcut zaman noktasından uzaklaştıkça bu değerlerin öneminin azaldığı anlamına gelir.

AR1 modeli şu şekilde ifade edilebilir:

Ayrıca Oku: Hisse Senedi Opsiyonlarının Değeri Nasıl Değerlendirilir?

Burada:

AR1 modeli, ardışık gözlemler arasındaki kalıcı bağımlılığı yakaladığı için zaman serisi analizinde yaygın olarak kullanılmaktadır. Geçmiş gözlemlere dayanarak gelecekteki değerlerin tahmin edilmesini sağlar ve verilerdeki kalıpları, eğilimleri ve mevsimselliği belirlemek için kullanılabilir.

AR1 modelinin zaman serisinin durağanlığını varsaydığına dikkat etmek önemlidir; bu da ortalama, varyans ve otokovaryansın zaman içinde sabit olduğu anlamına gelir. Zaman serisi durağan değilse, bir AR1 modeli kurmadan önce durağan hale getirmek için dönüşümler veya farklılaştırma uygulamak gerekebilir.

Zaman serisi analizinde, genellikle AR2 modeli olarak adlandırılan 2. dereceden bir otoregresif model, iki gecikmeye kadar mevcut ve geçmiş gözlemler arasındaki ilişkiyi içeren bir zaman serisinin matematiksel bir temsilidir. AR2 modeli, AR1 modelinin bir uzantısıdır ve altta yatan zamansal dinamiklerin daha sofistike bir tanımını sağlar.

AR1 modeline benzer şekilde, AR2 modeli bir zaman serisindeki mevcut gözlemin geçmiş iki gözlemin doğrusal bir kombinasyonu ve bir hata terimi olduğunu varsayar. Matematiksel olarak AR2 modelinin denklemi şu şekilde gösterilir:

| yt = α + β1 * yt-1 + β2 * yt-2 + et |

Ayrıca Oku: Hisse Senedi Hakedişinden Sonra Ne Olur? Hakediş ve Etkilerini Anlamak

Burada yt mevcut gözlemi, yt-1 ve yt-2 sırasıyla gecikme 1 ve gecikme 2’deki gözlemleri, α kesişim terimini, β1 ve β2 mevcut gözlem ile geçmiş gözlemler arasındaki ilişkinin gücünü temsil eden katsayıları ve et hata terimini temsil etmektedir.

AR2 modeli, AR1 modeline kıyasla daha karmaşık zamansal kalıpları ve bağımlılıkları yakalamaya olanak tanır. Geçmiş iki gözlemi dahil ederek, iki zaman noktasına yayılabilecek eğilimleri ve kalıpları hesaba katabilir. Bu ek esneklik, tahmin doğruluğunun artmasına ve temel veri oluşturma sürecinin daha iyi anlaşılmasına yol açabilir.

Ancak, otoregresif modelin mertebesi arttıkça, tahmin edilecek parametre sayısının da arttığına dikkat etmek önemlidir. Bu durum hesaplama karmaşıklığının artmasına ve güvenilir parametre tahmini için daha büyük veri setlerine ihtiyaç duyulmasına neden olabilir.

Özetle, AR2 modeli, mevcut gözlem ile önceki iki gözlem arasındaki ilişkiyi dikkate aldığı için zaman serisi analizinde değerli bir araçtır. Daha fazla tarihsel bilgi içeren AR2 modeli, altta yatan zamansal dinamiklerin daha incelikli bir şekilde anlaşılmasını sağlayarak zaman serisi verilerinin daha iyi tahmin edilmesine ve analiz edilmesine olanak tanır.

AR1 ve AR2 modelleri arasındaki temel fark, modele dahil edilen gecikmeli değerlerin sayısıdır. AR1 modeli yalnızca bir gecikmeli değer kullanırken, AR2 modeli iki gecikmeli değer kullanır.

AR2 modeli yerine AR1 modelini seçmenin olası bir nedeni, ek gecikmeli değerlerin modelin performansını önemli ölçüde artırmaması veya ek gecikmeli değerlerin katsayılarının istatistiksel olarak anlamlı olmamasıdır.

AR1 ve AR2 modelleri, gözlemlerin zaman içinde düzenli aralıklarla kaydedildiği zaman serisi verileri için yaygın olarak kullanılır. Bununla birlikte, bu modellerin uygunluğu, verilerde bulunan belirli özelliklere ve kalıplara bağlıdır.

Otoregresif bir model için uygun gecikme sırasını belirlemek için Akaike Bilgi Kriteri (AIC) ve Bayesian Bilgi Kriteri (BIC) gibi çeşitli yöntemler vardır. Bu kriterler, model karmaşıklığı ile uyum iyiliği arasında bir denge bulmayı amaçlamaktadır.

Hayır, AR1 ve AR2 modelleri, gecikmeli değerler ile mevcut değer arasında doğrusal bir ilişki olduğunu varsayan doğrusal modellerdir. Veriler doğrusal olmayan örüntüler sergiliyorsa, ARIMA veya GARCH gibi daha sofistike modeller daha uygun olabilir.

AR1 modeli, tek bir geçmiş değere dayalı olarak gelecekteki bir değeri tahmin eden birinci dereceden otoregresif bir modeldir. AR2 modeli, gelecekteki bir değeri tahmin etmek için iki geçmiş değeri dikkate alan ikinci dereceden bir otoregresif modeldir.

AR1 modeli ile AR2 modeli arasındaki temel fark, gelecekteki bir değeri tahmin etmek için dikkate alınan geçmiş değerlerin sayısıdır. AR1 modeli yalnızca bir geçmiş değeri dikkate alırken, AR2 modeli iki geçmiş değeri dikkate alır.

AMD Xilinx’e Yatırım Yapmalı mı? Teknoloji endüstrisi, AMD’nin programlanabilir mantık aygıtları alanında lider bir tedarikçi olan Xilinx’i satın …

Makaleyi Oku

Hisse Senetlerinde Çağrı Etkinliğini Anlamak Borsanın inceliklerini anlamak söz konusu olduğunda, her yatırımcının aşina olması gereken kilit …

Makaleyi Oku

Hindistan’da forex ticareti yasal mı? Forex ticareti, bireylerin ve işletmelerin döviz ticareti yapmasına ve döviz kurlarındaki dalgalanmalara bağlı …

Makaleyi Oku

Opsiyon Ticaretinde Açık Faiz Kullanımı: Kapsamlı Bir Kılavuz Opsiyon ticareti, yatırımcıların çeşitli varlıkların fiyat hareketleri üzerinde …

Makaleyi Oku

Ticaretten Sorumlu Gezegen Borsalardaki dalgalanmayı neyin belirlediğini hiç merak ettiniz mi? İşin içinde göksel bir güç mü var? Hem astrologlara hem …

Makaleyi Oku

Forex Sembollerini Anlamak: Kapsamlı Bir Kılavuz Forex olarak da bilinen döviz piyasasında işlem yapmaya başladığınızda, karşılaşacağınız ilk …

Makaleyi Oku