1985'teki Döviz Müdahalesini Anlamak: Etkisi ve Önemi

1985’te Döviz Müdahalesini Anlamak 1985’te gerçekleşen döviz müdahalesi, uluslararası finans tarihinde çok önemli bir olay olarak kabul edilmektedir. …

Makaleyi Oku

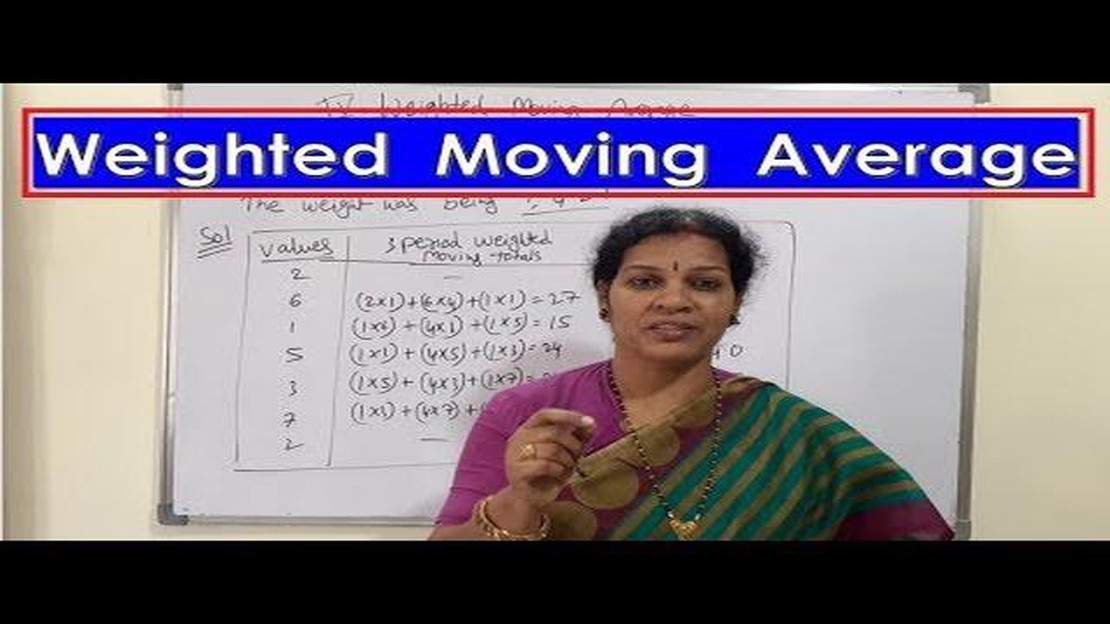

Ağırlıklı hareketli ortalama, rastgele dalgalanmaları yumuşatmak ve altta yatan eğilimleri veya kalıpları çıkarmak için zaman serisi analizinde yaygın olarak kullanılan bir tekniktir. Belirli bir pencere içindeki farklı zaman dilimlerine farklı ağırlıklar atayan bir tür tahmin yöntemidir. Bu ağırlıklar, daha sonra gelecekteki değerleri tahmin etmek için kullanılan ağırlıklı bir ortalamayı hesaplamak için kullanılır.

Ağırlıklı hareketli ortalama, son gözlemlerin gelecekteki değerleri tahmin etmek için eski gözlemlerden daha uygun olabileceği gerçeğini dikkate alır. Her bir gözleme atanan ağırlıklar, o gözlemin tahmin sürecindeki göreceli önemini yansıtır. Tipik olarak, en yeni gözlemlere daha yüksek ağırlıklar atanırken, daha eski gözlemlere daha düşük ağırlıklar atanır.

Ağırlıklı hareketli ortalama modelleri, zaman serisi verilerinde mevsimsellik veya trend bileşenleri mevcut olduğunda özellikle kullanışlıdır. Altta yatan örüntüyü veya eğilimi daha iyi temsil eden gözlemlere daha yüksek ağırlıklar atayarak örüntülerin belirlenmesine ve daha doğru tahminler yapılmasına yardımcı olabilirler.

Ağırlıklı hareketli ortalama zaman serisi analizinde faydalı bir araç olsa da tek başına bir model olmadığını belirtmek önemlidir. Tahmin doğruluğunu artırmak için genellikle üstel düzleştirme veya otoregresif entegre hareketli ortalama (ARIMA) modelleri gibi diğer yöntemlerle birlikte kullanılır.

Sonuç olarak, ağırlıklı hareketli ortalama, zaman serisi verilerini analiz etmek ve altta yatan eğilimleri veya kalıpları çıkarmak için değerli bir tekniktir. Tek başına eksiksiz bir model olmasa da, diğer yöntemlerle birlikte kullanıldığında güçlü bir araç olabilir. Ağırlıklı hareketli ortalama, farklı zaman dilimlerine farklı ağırlıklar atayarak, her bir gözlemin alaka düzeyini dikkate alarak daha doğru tahminler yapılmasına olanak tanır.*

Ağırlıklı Hareketli Ortalama (WMA), farklı geçmiş veri noktalarına farklı ağırlıklar atayan bir zaman serisi tahmin modelidir. Finansal analizde ve talep tahmininde geçmiş verilere dayanarak gelecekteki değerleri tahmin etmek için yaygın olarak kullanılır.

WMA’nın arkasındaki fikir, son veri noktalarının gelecekteki değerleri tahmin etmede eski veri noktalarına göre daha fazla öneme sahip olmasıdır. WMA, daha yeni veri noktalarına daha yüksek ağırlıklar atayarak, zaman serisindeki en yeni eğilimlere ve değişikliklere daha fazla önem verir.

WMA, her bir veri noktasının ilgili ağırlıkla çarpılması, ağırlıklı değerlerin toplanması ve sonucun ağırlıkların toplamına bölünmesiyle hesaplanır. Ağırlıklar, alan bilgisine dayalı olarak veya üstel yumuşatma gibi istatistiksel teknikler aracılığıyla seçilebilir.

WMA’nın nasıl çalıştığını göstermek için, bir ürünün aylık satışlarını tahmin etmek istediğimiz bir örneği ele alalım. En son ay son ay olmak üzere son 12 ayın satış verilerine sahibiz.

| Ay | Satış | Ağırlık |

|---|---|---|

| Ay 1 | 100 | 0.1 |

| Ay 2 | 120 | 0.2 |

| 3. Ay | 150 | 0.3 |

| … | … | … |

| 12. Ay | 200 | 1.0 |

Bu örnekte, son ayın ağırlığı 1,0 olacak şekilde daha yeni aylara daha yüksek ağırlıklar atıyoruz. Ağırlıklar, iş gereksinimlerine ve farklı veri noktalarının önemine göre seçilebilir.

Ağırlıklar belirlendikten sonra, her bir satış değerini karşılık gelen ağırlıkla çarparak, ağırlıklı değerleri toplayarak ve sonucu ağırlıkların toplamına bölerek ağırlıklı hareketli ortalamayı hesaplarız. Bu durumda, WMA şu şekilde hesaplanabilir:

(100 * 0.1 + 120 * 0.2 + 150 * 0.3 + … + 200 * 1.0) / (0.1 + 0.2 + 0.3 + … + 1.0)

Ayrıca Oku: PAYDAY 2 düşük özellikli mi? Bu popüler oyunun sistem gereksinimlerini keşfedin

Elde edilen değer, geçmiş satış verilerine ve seçilen ağırlıklara dayalı olarak bize bir sonraki ay için tahmini satışları verir. WMA, gelecekteki birden fazla zaman dilimi için tahminler oluşturmak üzere sürekli olarak güncellenebilir.

WMA’nın bir avantajı, son veri noktalarına daha fazla ağırlık vererek kısa vadeli eğilimleri yakalamasına ve zaman serisindeki değişikliklere hızlı tepki vermesine olanak sağlamasıdır. Ancak WMA, ağırlıkların tüm veri noktaları için aynı olduğunu varsayar ve bu durum gerçek dünya senaryolarında her zaman geçerli olmayabilir. Ayrıca, aykırı değerlere ve uç değerlere karşı hassastır.

Sonuç olarak, Ağırlıklı Hareketli Ortalama, geçmiş veri noktalarına farklı ağırlıklar atayan basit ancak güçlü bir zaman serisi tahmin modelidir. Finansal analiz ve talep tahmininde, geçmiş verilere dayalı olarak gelecekteki değerleri tahmin etmek için yaygın olarak kullanılır ve daha yeni veri noktaları daha yüksek ağırlıklara sahiptir. Kısa vadeli eğilimleri yakalayarak ve değişikliklere hızlı bir şekilde tepki vererek, WMA çeşitli endüstriler ve uygulamalar için değerli bilgiler ve tahminler sağlayabilir.

Ağırlıklı Hareketli Ortalama (WMA), serideki farklı veri noktalarına farklı ağırlıklar veren bir zaman serisi tahmin modelidir. Tüm veri noktalarına eşit ağırlık veren Basit Hareketli Ortalamanın (SMA) aksine, WMA daha yeni veri noktalarına daha yüksek ağırlıklar ve daha eski veri noktalarına daha düşük ağırlıklar atar.

WMA, her bir veri noktasını önceden belirlenmiş bir ağırlıkla çarparak ve sonuçları toplayarak tahmini hesaplar. Ağırlıklar genellikle her bir veri noktasının önemini veya alaka düzeyini yansıtacak şekilde atanır. Örneğin, en yeni veri noktalarının tahmin için daha uygun olduğu düşünülüyorsa, bunlara daha yüksek ağırlıklar atanacaktır.

WMA’yı hesaplamak için formül şöyledir:

Ayrıca Oku: Getirinin Döviz Hareketleri Üzerindeki Etkisini Anlamak

WMA = (w1 * X1) + (w2 * X2) + … + (wn * Xn)

Burada:

WMA ağırlıklı hareketli ortalama tahminidir.

Ağırlıklar, alan bilgisine dayalı olarak veya optimizasyon teknikleri aracılığıyla seçilebilir. Yaygın olarak kullanılan ağırlık tahsis yöntemleri arasında doğrusal, üstel veya üçgen ağırlıklar bulunur.

WMA, trendleri belirlemek ve zaman serisi verilerindeki gürültüyü gidermek için kullanışlıdır. Özellikle son veri noktalarının tahmin edilen değerler üzerinde daha yüksek bir etkiye sahip olduğu durumlarda, kısa vadeli tahmin için kullanılabilir. Ancak, uzun vadeli tahminler için veya temel veri oluşturma sürecinde önemli değişiklikler olduğunda uygun olmayabilir.

Ağırlıklı hareketli ortalama, ortalamayı hesaplamadan önce hareketli bir penceredeki veri noktalarına farklı ağırlıklar atayan bir zaman serisi modelidir. Bu, belirli veri noktalarına diğerlerine kıyasla daha fazla önem vererek modelin verilerdeki farklı kalıpları yakalamasına olanak tanır.

Ağırlıklı hareketli ortalama, hareketli penceredeki veri noktalarına farklı ağırlıklar atadığı için basit hareketli ortalamadan farklıdır. Basit bir hareketli ortalamada tüm veri noktaları eşit ağırlığa sahipken, ağırlıklı bir hareketli ortalamada ağırlıklar belirli veri noktalarına daha fazla önem verecek şekilde ayarlanabilir.

Ağırlıklı hareketli ortalama kullanmanın avantajları arasında, verilerdeki farklı kalıpları veya eğilimleri yakalamaya yardımcı olabilecek belirli veri noktalarına daha fazla önem verme yeteneği yer alır. Ayrıca, verilere daha iyi uyması için ağırlıkların ayarlanmasında daha fazla esneklik sağlar ve daha doğru tahminler sağlayabilir.

Ağırlıklı hareketli ortalamalarda kullanılan bazı yaygın ağırlıklandırma şemaları arasında, veri noktaları günümüzden uzaklaştıkça ağırlıkların üstel olarak azaldığı üstel yumuşatma ve veri noktaları günümüzden uzaklaştıkça ağırlıkların doğrusal olarak azaldığı doğrusal azalan ağırlıklar yer alır. Diğer ağırlıklandırma şemaları arasında ağırlıkların üçgen bir şekil oluşturduğu üçgen ağırlıklar ve verilerin belirli özelliklerine göre özel tanımlanmış ağırlıklar yer alır.

Evet, ağırlıklı hareketli ortalama kullanmanın bazı sınırlamaları veya dezavantajları vardır. Bir sınırlama, veri noktalarının önemini yansıtmak için ağırlıkların uygun şekilde seçilmesi gerektiğidir ve ağırlıklar doğru seçilmezse, yanlış tahminlere yol açabilir. Diğer bir sınırlama ise ağırlıklı hareketli ortalamanın her tür zaman serisi verisi için uygun olmayabileceği ve üstel düzleştirme veya ARIMA gibi diğer modellerin daha uygun olabileceğidir.

Ağırlıklı hareketli ortalama, geçmiş verilerin farklı dönemlerine farklı ağırlıklar atayan bir zaman serisi tahmin modelidir. Ağırlıklar, zaman serisinin gelecekteki değerlerini tahmin etmedeki önemlerine veya alaka düzeylerine göre atanır.

1985’te Döviz Müdahalesini Anlamak 1985’te gerçekleşen döviz müdahalesi, uluslararası finans tarihinde çok önemli bir olay olarak kabul edilmektedir. …

Makaleyi Oku

Binom Opsiyon Fiyatlayıcısını Anlamak: Kapsamlı Bir Kılavuz Opsiyon fiyatlandırma, finans dünyasında temel bir kavramdır ve yatırımcılar, tüccarlar ve …

Makaleyi Oku

1 Peso’yu ABD dolarına çevirme Meksika’ya seyahat ederken, paranızın ABD doları cinsinden değerinin ne kadar olduğu merak edilebilir. Özellikle …

Makaleyi Oku

Ford kapalı çağrılar için iyi bir hisse senedi mi? Gelir yaratma stratejileri arayan yatırımcılar genellikle popüler bir opsiyon stratejisi olan …

Makaleyi Oku

Trix göstergesini nasıl etkili bir şekilde kullanacağınızı öğrenin Trix Göstergesi, tüccarlar tarafından piyasadaki eğilimleri ve potansiyel geri …

Makaleyi Oku

Forex Piyasasında Emtialar Forex piyasasındaki emtiaları anlamaya yönelik kapsamlı kılavuzumuza hoş geldiniz! Emtialar küresel ekonomide çok önemli …

Makaleyi Oku