Ejderha Maceralarında 500 Sikke Nasıl Kazanılır? Uzman Rehberi

Ejderha Maceralarında 500 Sikke Kazanmanın Hızlı Yolları Dragon Adventures, oyuncuların ejderhalar, görevler ve hazinelerle dolu büyülü bir dünyayı …

Makaleyi Oku

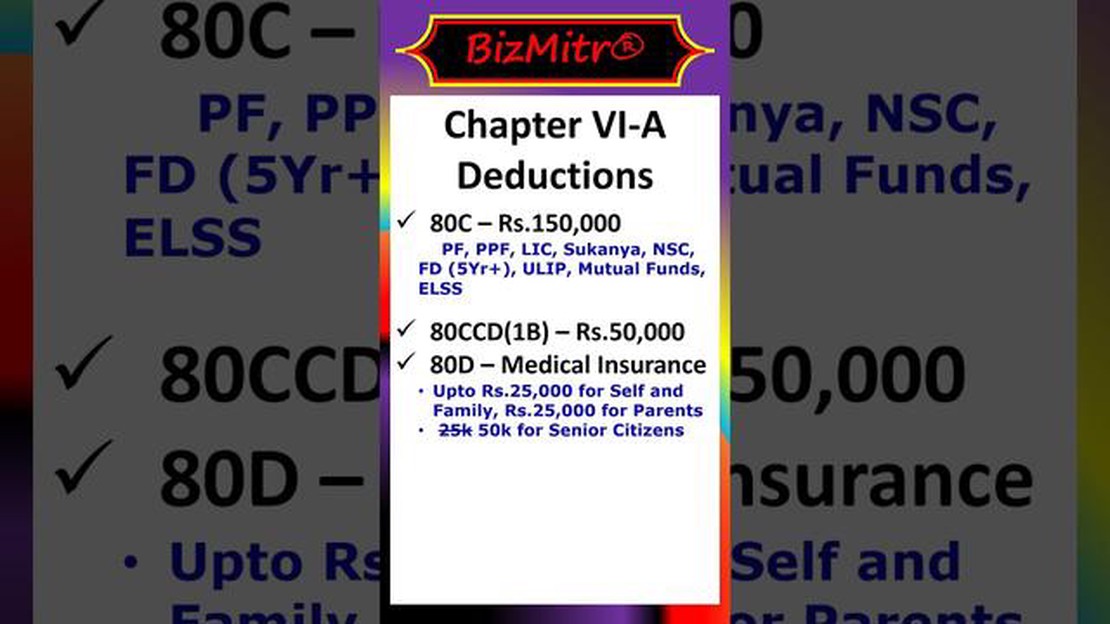

Vergi indirimleri dünyasında, 110 1-D kesintisi en değerli ve en yaygın kullanılanlardan biri olarak öne çıkmaktadır. Ancak, birçok vergi mükellefi bu kesintinin inceliklerini ve gerekliliklerini anlamakta zorlanmaktadır. Bu makalede, 110 1-D kesintisinin ayrıntılarını derinlemesine inceleyerek amacını, uygunluk kriterlerini ve vergi mükelleflerine nasıl fayda sağlayabileceğini açıklayacağız.

110 1-D kesintisi, belirli nitelikli varlıklara yatırım yapan işletmelere ve bireylere vergi kolaylığı sağlamak üzere tasarlanmıştır. Kesinti, vergi mükelleflerinin nitelikli varlıkların maliyetinin %110’unu vergilendirilebilir gelirlerinden düşmelerine olanak tanıyarak toplam vergi yükümlülüklerini azaltır. Bu, uygun vergi mükellefleri için önemli tasarruflarla sonuçlanabilir ve bu da onu çok aranan bir kesinti haline getirir.

110 1-D kesintisi için uygunluk çeşitli faktörlere göre belirlenir. Her şeyden önce, varlık nitelikli bir varlık olarak sınıflandırılmalıdır; bu da genellikle vergi mükellefinin ticaretinde veya işinde kullanılan maddi kişisel mülkleri içerir. Ayrıca, varlığın belirli bir zaman dilimi içinde satın alınması ve belirli bir amaç için kullanılması gibi vergi kanunu tarafından belirlenen kriterleri karşılaması gerekir.

110 1-D kesintisinin belirli sınırlamalara ve aşamalara tabi olduğunu unutmamak önemlidir. Vergi mükellefleri, tüm gereklilikleri karşıladıklarından ve kesintilerini en üst düzeye çıkardıklarından emin olmak için bir vergi uzmanına danışmalı veya IRS yönergelerine başvurmalıdır.

Genel olarak, 110 1-D kesintisi vergi mükelleflerinin vergi yükümlülüklerini azaltmaları ve kârlılıklarını artırmaları için değerli bir fırsat sunmaktadır. Vergi mükellefleri, bu kesintinin inceliklerini ve gerekliliklerini anlayarak yatırımları hakkında bilinçli kararlar verebilir ve sağladığı vergi avantajlarından tam olarak faydalanabilirler.

110 1-D İndirimi, işletmelerin nitelikli varlıkların maliyetlerini birkaç yıl boyunca amortismana tabi tutmak yerine hizmete alındıkları yıl düşmelerine olanak tanıyan bir vergi hükmüdür. Bu kesinti, özellikle teknoloji ve ekipmana büyük ölçüde bağımlı olan sektörlerdeki işletmeler için değerli bir araçtır.

110 1-D Kesintisine hak kazanmak için varlıkların belirli kriterleri karşılaması gerekir. Maddi kişisel mülk olmalıdırlar, yani dokunulabilir, görülebilir ve taşınabilir olmalıdırlar. Ayrıca, varlıkların bir yıl veya daha uzun bir faydalı ömre sahip olması ve iş amaçları için kullanılması gerekir.

İşletmeler bu kesintiden yararlanarak varlıklarının amortismanını hızlandırabilir ve vergilendirilebilir gelirlerini azaltabilirler. Bu da önemli vergi tasarrufları sağlayarak işletmelerin büyüme ve yeniliğe yeniden yatırım yapmalarına olanak tanıyabilir.

110 1-D Kesintisinin Bölüm 179 kesintisinden farklı olduğunu unutmamak önemlidir. Her iki hüküm de işletmelerin uygun varlıkların maliyetini düşmesine izin verirken, 110 1-D İndirimi daha az kısıtlamaya sahiptir ve daha geniş bir varlık yelpazesine uygulanabilir.

Sonuç olarak, 110 1-D İndirimi, hizmete alındıkları yıl uygun varlıkların maliyetini düşmelerine olanak tanıyarak işletmelere fayda sağlayabilecek güçlü bir vergi planlama aracıdır. Nitelikli varlıklara ilişkin kriterleri anlamak, bu kesintinin faydalarını en üst düzeye çıkarmanın ve vergilendirilebilir geliri azaltmanın anahtarıdır.

Ayrıca Oku: Forex Kartı için Gerekenler: Bilmeniz Gereken Her Şey

110 1-D Kesintisi, işletmelerin nitelikli araştırma ve geliştirme faaliyetleriyle ilgili maliyetleri düşmelerine olanak tanıyan bir vergi avantajıdır. Adını, bu kesintinin talep edilmesine ilişkin özel gereklilikleri ve yönergeleri özetleyen İç Gelir Kanunu’nun (IRC) 110. bölümünden almaktadır.

110 1-D Kesintisi kapsamında, uygun işletmeler teknik belirsizlik içeren bir ürün veya sürecin oluşturulması veya iyileştirilmesi ile ilgili harcamaları düşebilirler. Bu kesinti, bu faaliyetlerle ilişkili maliyetleri dengelemeye yardımcı olduğundan, işletmelerin araştırma ve geliştirmeye yatırım yapmaları için bir teşvik sağlar.

110 1-D Kesintisine hak kazanmak için, bir işletmenin IRC’nin 110. bölümünde belirtilen belirli kriterleri karşılaması gerekir. Araştırma ve geliştirme faaliyetleri Amerika Birleşik Devletleri’nde yürütülmeli ve işletme, çözmesi gereken teknik bir belirsizlik olduğunu göstermelidir.

Kesinti, işletme tarafından yapılan nitelikli araştırma giderlerine (QRE’ler) dayalı olarak hesaplanır. QRE’ler, araştırma ve geliştirme faaliyetleriyle doğrudan ilgili olan ücretler, malzemeler ve sözleşmeli araştırma maliyetleri gibi giderleri içerir. Kesinti tutarı, işletmenin özel koşullarına ve Ar-Ge faaliyetlerinin niteliğine bağlı olarak değişebilir.

İşletmelerin 110 1-D Kesintisi taleplerini desteklemek için Ar-Ge faaliyetlerini ve harcamalarını dikkatli bir şekilde belgelendirmeleri önemlidir. Bu belgeler proje açıklamalarını, çalışan zaman çizelgelerini ve yapılan harcamaların kayıtlarını içerebilir.

Sonuç olarak, 110 1-D İndirimi, işletmeleri araştırma ve geliştirmeye yatırım yapmaya teşvik eden değerli bir vergi avantajıdır. İşletmelerin nitelikli Ar-Ge faaliyetleriyle ilişkili maliyetleri düşmelerine olanak tanıyan bu indirim, inovasyonu teşvik etmeye ve ekonomik büyümeyi desteklemeye yardımcı olur.

De Minimis Güvenli Liman seçimi olarak da bilinen 110 1-D Kesintisi, belirli maddi varlıkların aktifleştirilmesini ve amortismanını basitleştirmek için İç Gelir Servisi (IRS) tarafından getirilen bir vergi hükmüdür. Bu kesinti, işletmelerin amortismana tabi ömrü 20 yıl veya daha az olan ve kalem başına maliyeti 5.000 $ veya daha az olan varlıkları aktifleştirmek yerine giderleştirmelerine olanak tanır.

İşletmeler 110 1-D İndirimini seçerek, bu varlıkların maliyetinin tamamını birkaç yıl boyunca amortismana tabi tutmak yerine, hizmete alındıkları yıl düşebilirler. Bu, anında vergi tasarrufu sağlar ve amortisman giderlerini takip etme ve hesaplama idari yükünü azaltır.

Ayrıca Oku: Forex ticaretinde 1 pip'in değeri nedir?

Bununla birlikte, 110 1-D Kesintisinin isteğe bağlı olduğunu ve işletmelerin bunu seçmemeyi tercih edebileceğini unutmamak önemlidir. Bu durumda, nitelikli varlıklar için standart aktifleştirme ve amortisman kurallarını takip etmeye devam edeceklerdir.

110 1-D Kesintisine hak kazanmak için, işletmelerin uygulanabilir bir mali tabloya (AFS) sahip olması veya defter-vergi uygunluk kurallarına uyması gerekir. Bu, işletmenin mali tablolarının Genel Kabul Görmüş Muhasebe İlkeleri (GAAP) veya Uluslararası Finansal Raporlama Standartları (IFRS) kapsamında hazırlanması ve belirli gereklilikleri karşılaması gerektiği anlamına gelir.

110 1-D Kesintisinin belirli sınırlamalara tabi olduğunu da belirtmek gerekir. Örneğin, bir işletme kalem başına yıllık 2.500 $ sınırını aşarsa, fazla tutar aktifleştirilmeli ve faydalı ömrü boyunca amortismana tabi tutulmalıdır. Ayrıca, bu kesinti bir binanın yapısal bileşenleri veya arazi, envanter veya maddi olmayan varlıklar gibi belirli mülk türleri için kullanılamaz.

Sonuç olarak, 110 1-D İndirimi işletmelere belirli maddi varlıkların giderleştirilmesi için basitleştirilmiş ve avantajlı bir yöntem sağlamaktadır. İşletmeler bu kesintiyi seçerek vergi yükümlülüklerini azaltabilir ve vergi uyum süreçlerini kolaylaştırabilirler.

110 1-D kesintisi, işletme sahiplerinin nitelikli mülkün maliyetinin tamamını birkaç yıl boyunca amortismana tabi tutmak yerine hizmete girdiği yıl düşmesine olanak tanıyan bir vergi kesintisidir.

Vergi yılı içinde nitelikli mülk satın alan ve hizmete sunan herhangi bir işletme sahibi 110 1-D kesintisi için uygundur.

Evet, kesinlikle. Bir işletme sahibi nitelikli bir mülk satın aldığında, mülkün tam maliyetini hizmete girdiği yıl için vergi beyannamesinde düşebilir. Bu kesinti, işletmenin vergilendirilebilir gelirini ve dolayısıyla vergi yükümlülüğünü önemli ölçüde azaltabilir.

Nitelikli mülk; makine, ekipman, mobilya ve belirli araç türleri gibi maddi mülkleri içerir. Ayrıca çatılar, HVAC sistemleri ve yangından korunma sistemleri gibi konut dışı gayrimenkullerde yapılan bazı iyileştirmeleri de içerir.

Evet, bilinmesi gereken belirli sınırlamalar ve kısıtlamalar vardır. Örneğin, belirli bir vergi yılında düşülebilecek toplam tutar üzerinde bir dolar sınırı vardır. Buna ek olarak, tüm mülk türleri tam kesinti için uygun değildir ve mülkün ne zaman hizmete girmesi gerektiğine ilişkin belirli kurallar vardır.

Ejderha Maceralarında 500 Sikke Kazanmanın Hızlı Yolları Dragon Adventures, oyuncuların ejderhalar, görevler ve hazinelerle dolu büyülü bir dünyayı …

Makaleyi Oku

FNB Forex Ödemesinin Gerçekleşmesi Ne Kadar Sürer? Forex ödemesi yapmak için FNB kullanıyorsanız, ödemenizin ne kadar süreceğini merak ediyor …

Makaleyi Oku

İndirim Kodu Nasıl Alınır Herkes iyi bir fırsatı sever, özellikle de online alışveriş söz konusu olduğunda. İndirim kodları paradan tasarruf etmenize …

Makaleyi Oku

Ticarette HH ne anlama geliyor? Ticaret söz konusu olduğunda, temel göstergeleri ve kalıpları anlamak, bilinçli kararlar vermek için çok önemlidir. …

Makaleyi Oku

H-1B Vizesinin Dezavantajları H-1B vize programı uzun zamandır tartışma ve münakaşa kaynağı olmuştur. Kuşkusuz çeşitli avantajlar sunsa da, bu popüler …

Makaleyi Oku

Yeni Zelanda Doları Yükselecek mi? Kivi olarak da bilinen Yeni Zelanda doları, dünyanın dört bir yanındaki yatırımcılar ve tüccarlar tarafından …

Makaleyi Oku