Entendendo a teoria das Bandas de Bollinger: Um guia abrangente

Entendendo a teoria por trás das bandas de Bollinger As Bandas de Bollinger são uma ferramenta de análise técnica popular usada por traders e …

Leia o artigo

Um processo de média móvel é um modelo comum de série temporal usado para analisar e prever tendências nos dados. Ele é definido como a média de um número específico de observações passadas, com cada observação recebendo um peso diferente. Embora um processo de média móvel possa ser uma ferramenta útil para analisar dados, ele nem sempre é estacionário.

A estacionariedade é um conceito fundamental na análise de séries temporais. Um processo estacionário é aquele em que as propriedades estatísticas dos dados não se alteram com o tempo. Isso significa que a média, a variância e a autocovariância do processo permanecem constantes. Em outras palavras, o processo tem uma média e uma variância constantes, e a correlação entre duas observações depende apenas do intervalo de tempo entre elas.

Embora um processo de média móvel possa ser estacionário em determinadas condições, nem sempre é esse o caso. A estacionariedade de um processo de média móvel depende dos pesos atribuídos às observações passadas. Se os pesos forem escolhidos de forma que o processo tenha uma média e uma variância constantes, e a correlação entre duas observações depender apenas do intervalo de tempo entre elas, então o processo será estacionário. Entretanto, se os pesos não forem escolhidos adequadamente, o processo poderá apresentar tendências ou outro comportamento não estacionário.

Por exemplo, se os pesos atribuídos às observações passadas diminuírem muito lentamente, o processo poderá apresentar uma tendência. Por outro lado, se os pesos diminuírem muito rapidamente, o processo poderá apresentar um alto grau de variabilidade. Nesses casos, o processo de média móvel não é estacionário e pode não ser adequado para analisar ou prever tendências nos dados.*

É importante observar que determinar a estacionariedade de um processo de média móvel pode ser uma tarefa complexa. Existem vários testes e técnicas estatísticas para avaliar a estacionariedade de um processo. Entre eles estão o teste Dickey-Fuller Aumentado, o teste Kwiatkowski-Phillips-Schmidt-Shin e outros. Esses testes podem ajudar a determinar se um processo de média móvel é estacionário ou não e fornecer informações sobre o comportamento dos dados.

Em conclusão, um processo de média móvel nem sempre é estacionário. Embora possa ser uma ferramenta útil para analisar e prever tendências nos dados, a estacionariedade do processo depende dos pesos atribuídos às observações passadas. Para determinar a estacionariedade de um processo de média móvel, é necessário usar testes estatísticos e técnicas especificamente projetadas para essa finalidade.

Um processo de média móvel é um tipo de modelo de série temporal em que cada valor da série é uma média ponderada dos valores anteriores e um termo de erro aleatório. Ele é frequentemente usado para suavizar flutuações nos dados e identificar tendências ou padrões subjacentes.

A estacionariedade refere-se às propriedades estatísticas de uma série temporal que permanece constante ao longo do tempo. Um processo estacionário tem uma média, uma variância e uma função de autocovariância constantes. Em outras palavras, a média e a variabilidade do processo não se alteram ao longo do tempo e não há padrão ou tendência nos dados.

Embora seja verdade que um processo de média móvel possa ser estacionário, nem sempre é esse o caso. O fato de um processo de média móvel ser ou não estacionário depende dos pesos atribuídos aos valores anteriores e das propriedades do termo de erro aleatório.

Se os pesos atribuídos aos valores anteriores no processo de média móvel forem tais que a soma dos pesos seja igual a 1 e os pesos sejam diferentes de zero e finitos, então o processo é garantidamente estacionário.

Entretanto, se os pesos não atenderem a essas condições, o processo poderá não ser estacionário. Por exemplo, se a soma dos pesos não for igual a 1, o processo poderá apresentar uma tendência ou padrão ao longo do tempo. Se os pesos não forem finitos, o processo poderá ter valores discrepantes ou extremos que perturbem a estacionariedade da série.

Leia também: Explorando opções no eToro: tudo o que você precisa saber

A estacionariedade é uma suposição importante em muitos modelos de séries temporais e técnicas de análise de dados. Se um processo de média móvel não for estacionário, pode ser necessário um pré-processamento ou transformação adicional para torná-lo adequado para análise posterior.

Em conclusão, um processo de média móvel nem sempre é estacionário. O fato de um processo de média móvel ser ou não estacionário depende dos pesos atribuídos aos valores anteriores e das propriedades do termo de erro aleatório. É importante avaliar a estacionariedade de uma série temporal antes de aplicar quaisquer técnicas ou modelos estatísticos.

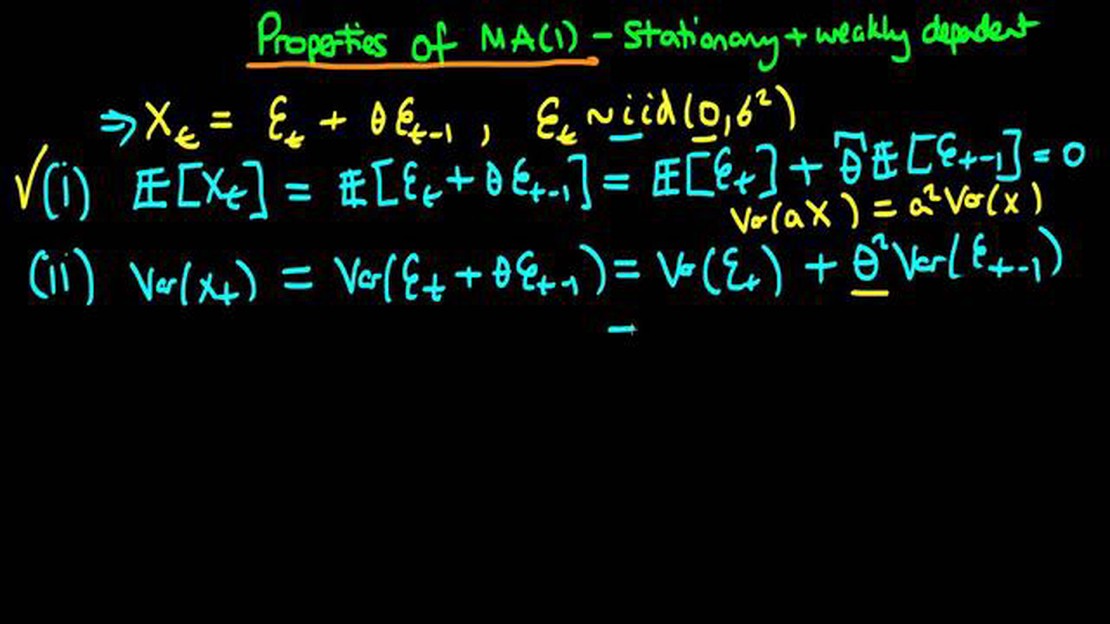

Um processo de média móvel (processo MA) é um modelo comum usado na análise de séries temporais. É um tipo de processo estocástico em que o valor atual da série é uma combinação linear dos termos de erro passados e dos valores atuais e passados de uma variável aleatória. Os termos de erro passados são ponderados de acordo com sua ordem.

O processo MA pode ser representado matematicamente como:

Yt = μ + εt + θ1εt-1 + θ2εt-2 + … + θqεt-q

em que Yt é o valor atual da série temporal, μ é a média da série, εt é um termo de erro gerado aleatoriamente no tempo t e θ1, θ2, …, θq são os coeficientes do processo MA. Os termos εt representam os choques ou inovações aleatórios que não são explicados pelos valores passados da série temporal.

Leia também: A 3D Systems é rentável? Explorando o desempenho financeiro da 3D Systems

O processo MA é útil na modelagem e previsão de fenômenos que apresentam correlação serial ou uma relação sistemática entre valores passados e atuais. Ele pode ser aplicado a vários campos, como finanças, economia e engenharia, para analisar e prever dados de séries temporais.

Observe que o processo MA nem sempre é estacionário. A estacionariedade do processo depende dos coeficientes θ1, θ2, …, θq. Se os valores absolutos desses coeficientes forem menores que 1, o processo é estacionário. Caso contrário, ele é não estacionário.

Em geral, o processo de média móvel é uma ferramenta valiosa na análise de séries temporais que permite que pesquisadores e analistas identifiquem padrões, investiguem correlações e façam previsões com base em dados históricos.

Um processo de média móvel (MA) é um tipo de modelo de série temporal no qual os valores observados dependem linearmente dos termos de erro atuais e passados. Diferentemente de um processo autorregressivo (AR), que depende de seus próprios valores passados, um processo MA depende apenas dos erros do período atual e dos períodos anteriores.

Há várias propriedades importantes de um processo de média móvel:

Em geral, compreender as propriedades de um processo de média móvel é fundamental para analisar e modelar dados de séries temporais. Ao considerar a estacionariedade, a média, a variância, a autocorrelação, a correlação cruzada e a previsão do processo, é possível obter insights sobre as tendências e os padrões subjacentes nos dados.

Um processo de média móvel é um modelo de série temporal em que cada observação é uma soma ponderada dos termos de erro de ruído branco atual e passado. Ele é denotado como MA(q), em que q representa a ordem do processo de média móvel.

Um processo estacionário é aquele cujas propriedades estatísticas, como média, variância e autocovariância, não se alteram com o tempo. Em outras palavras, a distribuição de valores permanece constante independentemente do período de tempo considerado.

Não, um processo de média móvel nem sempre é estacionário. Isso depende da ordem do processo de média móvel e das propriedades dos termos de erro de ruído branco. Se os termos de erro tiverem uma média diferente de zero ou apresentarem correlação ao longo do tempo, o processo de média móvel poderá não ser estacionário.

Para determinar se um processo de média móvel é estacionário, podemos verificar as propriedades dos termos de erro de ruído branco. Se os termos de erro tiverem uma média zero e não forem correlacionados, o processo de média móvel poderá ser considerado estacionário. Além disso, também podemos analisar a função de autocorrelação (ACF) e a função de autocorrelação parcial (PACF) do processo para procurar padrões ou tendências que indiquem não estacionariedade.

Entendendo a teoria por trás das bandas de Bollinger As Bandas de Bollinger são uma ferramenta de análise técnica popular usada por traders e …

Leia o artigo

Guia: Como se registrar como trader Está querendo começar sua jornada como trader? Registrar-se como operador é o primeiro passo para se tornar um …

Leia o artigo

Opções de ações no W-2: como elas são exibidas? Seu formulário W-2 é um documento importante que informa seus ganhos anuais e os impostos retidos. Se …

Leia o artigo

A IQ Option está disponível na Malásia? A IQ Option é uma plataforma de negociação on-line popular que oferece uma ampla gama de instrumentos …

Leia o artigo

Entendendo a taxa de negociação: Tudo o que você precisa saber Quando se trata de negociação, é fundamental entender as tarifas associadas a ela. Uma …

Leia o artigo

O IC Markets é seguro para uso no Reino Unido? A IC Markets é uma corretora de forex e CFD globalmente renomada que oferece seus serviços a clientes …

Leia o artigo