Quando se trata de planejar a aposentadoria, uma das opções de investimento mais comuns que as pessoas consideram é o 401K. Entretanto, algumas pessoas podem se perguntar se um 401K é um tipo de ação. Vamos explorar o que é um 401K e se ele envolve o investimento em ações.

Um 401K é um plano de poupança para aposentadoria oferecido por um empregador. Ele permite que os funcionários contribuam com uma parte de seu salário antes dos impostos em uma conta de investimento. Os fundos dessa conta podem então ser investidos em vários instrumentos financeiros, como ações, títulos e fundos mútuos. Entretanto, o 401K em si não é um tipo de ação.

Índice

Embora o 401K permita que as pessoas invistam em ações, ele não se limita apenas a ações. Dependendo das opções oferecidas pelo empregador, os indivíduos podem optar por alocar suas contribuições em uma variedade de veículos de investimento. Isso inclui ações, títulos e outros ativos considerados apropriados para poupança de aposentadoria de longo prazo.

Portanto, embora um 401K possa envolver o investimento em ações, ele não se concentra apenas em ações. Ele oferece aos indivíduos a flexibilidade de diversificar seus investimentos e escolher entre uma gama de instrumentos financeiros. Isso pode ajudar os indivíduos a criar um portfólio de aposentadoria completo que se alinhe à sua tolerância ao risco e às suas metas financeiras.

O que é um 401K?

O 401K é um tipo de plano de poupança para aposentadoria oferecido por muitos empregadores nos Estados Unidos. Seu nome vem de uma seção do U.S. Internal Revenue Code (Código da Receita Federal dos EUA), que descreve as regras e regulamentações para esse tipo de conta de aposentadoria.

Com um 401K, os funcionários podem contribuir com uma porcentagem de seu salário para o plano antes dos impostos. Isso significa que o dinheiro é retirado de seu contracheque antes que os impostos sejam deduzidos, o que pode ajudar a reduzir sua renda tributável. As contribuições são então investidas em uma variedade de ativos diferentes, como ações, títulos e fundos mútuos.

Uma das principais vantagens de um 401K é que muitos empregadores oferecem contribuições equivalentes. Isso significa que, se um funcionário contribuir com uma determinada porcentagem de seu salário para o plano, seu empregador igualará essa contribuição até um determinado limite. Essencialmente, esse é um dinheiro gratuito que pode aumentar significativamente a poupança para a aposentadoria do funcionário.

Outro benefício de um 401K é que os investimentos crescem em uma base de imposto diferido. Isso significa que quaisquer ganhos e rendimentos sobre os investimentos não são tributados até que sejam retirados da conta, normalmente durante a aposentadoria. Isso pode ajudar a maximizar o potencial de crescimento dos investimentos ao longo do tempo.

É importante observar que uma 401K não é um tipo de ação em si, mas sim um veículo de poupança para aposentadoria que pode incluir ações como parte de suas opções de investimento. As opções exatas de investimento disponíveis em um 401K podem variar de acordo com o plano e o empregador.

De modo geral, o 401K é uma ferramenta valiosa para as pessoas pouparem para a aposentadoria, oferecendo vantagens fiscais e a possibilidade de contribuições equivalentes por parte do empregador. É importante que as pessoas considerem cuidadosamente suas opções de investimento e níveis de contribuição para aproveitar ao máximo suas economias em um 401K.

Entendendo os princípios básicos de um 401K

Um 401K é um tipo de conta de poupança para aposentadoria oferecida por um empregador a seus funcionários. Não se trata de um tipo de ação, mas sim de um veículo de investimento com vantagens fiscais que permite aos indivíduos poupar e investir para sua aposentadoria.

Uma das principais características de uma 401K é que as contribuições feitas para a conta são normalmente deduzidas do salário do funcionário antes dos impostos. Isso significa que o dinheiro contribuído para o 401K não está sujeito ao imposto de renda no ano em que é ganho, permitindo que os indivíduos reduzam sua renda tributável.

As contribuições para um 401K são então investidas em uma variedade de instrumentos financeiros, como ações, títulos e fundos mútuos. Os investimentos são escolhidos pelo indivíduo dentro das opções fornecidas pelo plano do empregador, e os retornos sobre esses investimentos são diferidos por impostos até que sejam retirados.

Além das vantagens fiscais, muitos empregadores também oferecem uma contribuição equivalente para as contas 401K dos funcionários. Isso significa que, para cada dólar que o funcionário contribuir para sua conta 401K, o empregador também contribuirá com uma determinada porcentagem, até um limite específico. Essencialmente, esse é um dinheiro gratuito que pode aumentar significativamente o crescimento da conta.

Embora o 401K seja uma ferramenta poderosa de poupança para a aposentadoria, existem algumas limitações e restrições. Por exemplo, há limites de quanto um indivíduo pode contribuir para seu 401K a cada ano. Além disso, há penalidades para a retirada de fundos de um 401K antes dos 59 anos e meio de idade, a menos que certas exceções se apliquem.

Em geral, o 401K é um componente importante do planejamento de aposentadoria de muitas pessoas. Ele oferece uma maneira com vantagens fiscais de poupar para o futuro e pode ser uma fonte importante de renda durante a aposentadoria.

Como funciona um 401K?

O 401K é um tipo de plano de poupança para aposentadoria oferecido pelos empregadores aos seus funcionários. Ele permite que os indivíduos contribuam com uma parte de sua renda antes dos impostos para a conta, que pode então ser investida em vários ativos, como ações, títulos e fundos mútuos.

Uma das principais vantagens de um 401K é que as contribuições são feitas antes dos impostos. Isso significa que o dinheiro é deduzido do contracheque do funcionário antes que os impostos sejam calculados, reduzindo sua renda tributável. Isso pode resultar em economia imediata de impostos para o contribuinte.

Normalmente, os empregadores também oferecem uma contribuição equivalente, em que igualam uma determinada porcentagem das contribuições do funcionário, até um certo limite. Essencialmente, esse é um dinheiro gratuito que o funcionário pode aplicar em sua poupança para a aposentadoria.

Uma vez que o dinheiro esteja na conta 401K, ele pode ser investido em uma variedade de opções de investimento. Isso permite que os indivíduos aumentem suas economias ao longo do tempo, à medida que os retornos sobre esses investimentos se acumulam.

Um aspecto importante a ser observado é que uma conta 401K está sujeita a certas restrições de saque. Em geral, os saques não podem ser feitos antes dos 59 anos e meio de idade sem incorrer em penalidade. Há algumas exceções a essa regra, como no caso de dificuldades financeiras ou determinadas despesas médicas.

Quando o indivíduo atinge a idade de 59 anos e meio, ele pode começar a fazer saques de seu 401K sem incorrer em penalidade. Entretanto, esses saques ainda estão sujeitos ao imposto de renda. A pessoa pode optar por sacar o dinheiro de uma só vez ou fazer saques periódicos, dependendo de suas necessidades e metas financeiras.

De modo geral, o 401K é uma valiosa ferramenta de poupança para a aposentadoria que oferece aos indivíduos a oportunidade de poupar para o futuro e, ao mesmo tempo, receber benefícios fiscais e possíveis contribuições do empregador. É uma parte importante de uma estratégia completa de poupança para a aposentadoria.

PERGUNTAS FREQUENTES:

Um 401K é um tipo de ação?

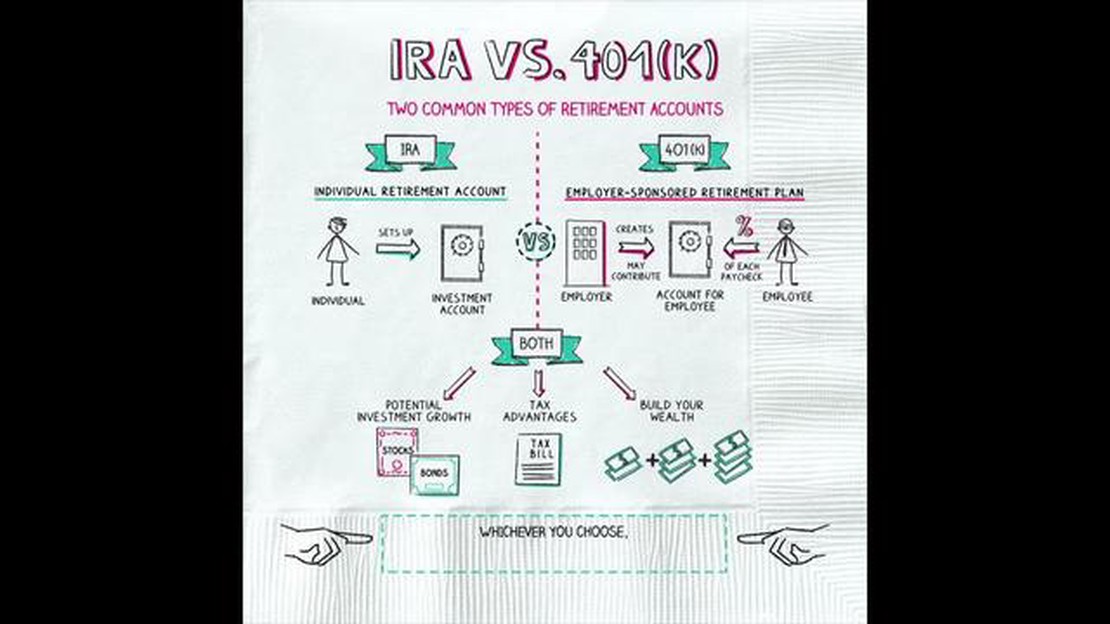

Não, um 401K não é um tipo de ação. É um tipo de conta de poupança para aposentadoria que permite que os indivíduos contribuam com uma parte de sua renda para poupar para a aposentadoria. O dinheiro em uma 401K pode ser investido em diferentes tipos de opções de investimento, incluindo ações, títulos e fundos mútuos, mas a conta 401K em si não é uma ação.

Posso comprar ações com meu 401K?

Sim, na maioria dos casos, você pode usar seu 401K para investir em ações. Muitos planos 401K oferecem uma variedade de opções de investimento, inclusive ações, títulos e fundos mútuos. No entanto, é importante observar que o investimento em ações acarreta riscos, e o desempenho passado não é indicativo de resultados futuros. É sempre recomendável consultar um consultor financeiro antes de tomar qualquer decisão de investimento.

Quais são os benefícios de investir em ações por meio de um 401K?

Há vários benefícios em investir em ações por meio de um 401K. Primeiro, as contribuições para um 401K são feitas antes dos impostos, o que significa que você pode reduzir sua renda tributável e, potencialmente, diminuir sua obrigação fiscal geral. Em segundo lugar, quaisquer ganhos ou crescimento em seus investimentos dentro do 401K são diferidos por impostos até que você retire os fundos na aposentadoria. Por fim, o investimento em ações permite que você obtenha retornos potencialmente mais altos em comparação com outras opções de investimento no longo prazo. No entanto, é importante lembrar que o investimento em ações acarreta riscos, e é importante diversificar seu portfólio e considerar sua tolerância a riscos.

Posso transferir meu 401K para ações?

Sim, você pode transferir seu 401K para uma conta de aposentadoria individual (IRA) e depois investir em ações por meio da IRA. Esse processo é conhecido como rollover indireto. Entretanto, é importante considerar as possíveis implicações fiscais e quaisquer taxas ou penalidades associadas à transferência. Recomenda-se consultar um consultor financeiro ou um profissional da área tributária para determinar o melhor curso de ação para sua situação específica.

Há alguma restrição quanto à retirada de ações de um 401K?

Sim, há restrições quanto à retirada de ações de um 401K. Em geral, não é possível sacar fundos de um 401K antes dos 59 anos e meio de idade sem incorrer em multas e impostos por saque antecipado. Além disso, alguns planos 401K podem ter regras ou limitações específicas sobre a retirada de ações. É importante analisar os documentos do seu plano ou consultar o administrador do plano para entender as regras e restrições específicas que se aplicam ao seu 401K.

Câmbio de moeda estrangeira do Axis Bank: O que você precisa saber O Axis Bank, um dos principais bancos privados da Índia, oferece uma ampla gama de …