Entendendo a negociação ECN: Tudo o que você precisa saber

O que é ECN na negociação? Quando se trata de negociar em mercados financeiros, é importante entender os diferentes tipos de plataformas de negociação …

Leia o artigo

As opções de ações não estatutárias, também conhecidas como opções de ações não qualificadas, são uma forma popular de remuneração para funcionários, executivos e consultores. Essas opções dão ao titular o direito de comprar ações da empresa a um preço predeterminado, conhecido como preço de exercício, por um período de tempo específico.

Uma das principais considerações quando se trata de opções de ações não estatutárias é seu tratamento fiscal. O tratamento fiscal dessas opções pode ter um impacto significativo sobre a obrigação fiscal geral de um indivíduo. Portanto, é fundamental entender as regras fiscais que regem as opções de ações não estatutárias para tomar decisões bem informadas.

Diferentemente das opções de ações de incentivo (ISOs), que têm tratamento fiscal preferencial, as opções de ações não estatutárias estão sujeitas às alíquotas normais de imposto de renda. Quando o titular exerce a opção e compra ações da empresa, a diferença entre o preço de exercício e o valor justo de mercado das ações na data do exercício é considerada renda ordinária e está sujeita ao imposto de renda.

Além disso, o detentor também pode estar sujeito a impostos sobre a folha de pagamento, como os impostos da Previdência Social e do Medicare, sobre a renda reconhecida pelo exercício de opções de ações não estatutárias. O momento da obrigação fiscal depende de quando as ações são vendidas. Se as ações forem vendidas no prazo de um ano após o exercício, qualquer ganho ou perda subsequente será tratado como ganho ou perda de capital de curto prazo, sujeito a alíquotas normais de imposto de renda.

Compreender o tratamento fiscal das opções de ações não estatutárias é fundamental não apenas para os indivíduos que recebem essas opções, mas também para os empregadores que as oferecem como forma de remuneração. Ao estruturar adequadamente essas opções e considerar as implicações fiscais, os indivíduos podem minimizar suas obrigações fiscais, enquanto os empregadores podem atrair e reter os melhores talentos por meio de pacotes de remuneração competitivos.

As opções de ações não estatutárias, também conhecidas como opções de ações não qualificadas, são um tipo de opção de ações que não é concedida de acordo com um plano específico de opções de ações qualificadas para fins fiscais. Em geral, essas opções são concedidas a funcionários e outros prestadores de serviços como forma de remuneração ou incentivo.

Diferentemente das opções de ações estatutárias, que são concedidas de acordo com um plano qualificado e, portanto, têm tratamento fiscal específico, as opções de ações não estatutárias não têm as mesmas vantagens fiscais. Em vez disso, o tratamento fiscal das opções de ações não estatutárias é determinado pelas regras estabelecidas pelo Internal Revenue Service (IRS) e pelos termos específicos das próprias opções.

Uma das principais diferenças entre as opções de ações estatutárias e não estatutárias é o momento em que as opções podem ser exercidas. As opções de ações estatutárias normalmente têm um período de aquisição, após o qual o funcionário pode exercer as opções e comprar as ações subjacentes a um preço predeterminado. As opções de ações não estatutárias, por outro lado, podem ser exercidas a qualquer momento, sujeitas a quaisquer restrições ou limitações especificadas no contrato de opção.

Quando um funcionário exerce uma opção de compra de ações não estatutária, ele é obrigado a declarar a diferença entre o valor justo de mercado das ações na data do exercício e o preço de exercício como receita ordinária. Essa renda está sujeita ao imposto de renda federal, bem como a quaisquer impostos estaduais e locais aplicáveis. O empregador também é obrigado a reter impostos do contracheque do funcionário para cobrir essas obrigações fiscais.

Leia também: Uso de Python para negociação de ações: Prós, contras e melhores práticas

Além do imposto de renda ordinário, o funcionário também pode estar sujeito a impostos adicionais quando vender as ações adquiridas por meio do exercício de opções de ações não estatutárias. Se as ações forem mantidas por um determinado período de tempo antes de serem vendidas, o funcionário poderá se qualificar para o tratamento de ganhos de capital de longo prazo, que tem uma alíquota de imposto mais baixa. Entretanto, se as ações forem vendidas dentro de um determinado período de tempo, poderão estar sujeitas ao imposto sobre ganhos de capital de curto prazo ou às alíquotas do imposto de renda comum.

É importante que os funcionários que recebem opções de ações não estatutárias considerem cuidadosamente as possíveis consequências fiscais antes de exercerem suas opções. Consultar um profissional da área tributária ou um consultor financeiro pode ajudá-los a entender as implicações tributárias específicas e a desenvolver uma estratégia que minimize suas obrigações fiscais.

Concluindo, as opções de ações não estatutárias são um tipo de opção de ações que não é concedida de acordo com um plano qualificado e, portanto, não têm as mesmas vantagens fiscais que as opções de ações estatutárias. O tratamento fiscal das opções de ações não estatutárias é determinado pelo IRS e pelos termos das próprias opções. Compreender as implicações fiscais do exercício de opções de ações não estatutárias é fundamental para que os funcionários tomem decisões informadas e minimizem suas obrigações fiscais.

As opções de ações não estatutárias, também conhecidas como opções de ações não qualificadas (NQSOs), são uma forma popular de compensação de ações oferecida aos funcionários pelas empresas. Essas opções dão aos funcionários o direito de comprar ações da empresa a um preço predeterminado, conhecido como preço de exercício, por um determinado período de tempo.

Leia também: Quanto tempo duram os apertos curtos? Explicação

Quando se trata do tratamento fiscal de opções de ações não estatutárias, é importante que os funcionários entendam as implicações que essas opções podem ter em sua situação fiscal pessoal. Aqui estão alguns pontos importantes a serem considerados:

Em geral, as opções de ações não estatutárias podem ter implicações fiscais complexas para os funcionários. É fundamental que os funcionários entendam completamente o tratamento fiscal dessas opções e consultem um profissional da área fiscal para garantir a conformidade com as leis fiscais e maximizar os benefícios fiscais.

As opções de ações não estatutárias, também conhecidas como opções de ações não qualificadas (NQSOs), são um tipo de opção de ações que não se qualificam para tratamento fiscal especial de acordo com o Internal Revenue Code. Essas opções geralmente são dadas aos funcionários como parte de seu pacote de remuneração.

As opções de ações não estatutárias são tributadas no momento do exercício. A diferença entre o valor justo de mercado das ações na data de exercício e o preço de exercício é considerada renda ordinária e está sujeita ao imposto de renda federal, bem como a quaisquer impostos estaduais e locais aplicáveis.

Não, as opções de ações não estatutárias não se qualificam para um tratamento fiscal favorável. Diferentemente das opções de ações de incentivo (ISOs), que podem receber tratamento fiscal especial se determinados requisitos forem atendidos, as opções de ações não estatutárias são tributadas como renda ordinária no momento do exercício.

Sim, as opções de ações não estatutárias podem estar sujeitas ao imposto mínimo alternativo (AMT). O spread entre o valor justo de mercado das ações na data de exercício e o preço de exercício é incluído no cálculo do rendimento mínimo tributável alternativo do funcionário, o que pode desencadear a responsabilidade da AMT.

Sim, há exigências de relatórios para opções de ações não estatutárias. Os empregadores são obrigados a informar o exercício de opções de ações não estatutárias no Formulário W-2, e os funcionários devem informar a renda em suas declarações de imposto de renda individuais. Além disso, qualquer renda proveniente da venda de ações adquiridas por meio de opções de ações não estatutárias deve ser informada no Anexo D da declaração de imposto de renda individual.

O que é ECN na negociação? Quando se trata de negociar em mercados financeiros, é importante entender os diferentes tipos de plataformas de negociação …

Leia o artigo

Margem em CFDs de Forex da Interactive Brokers A Interactive Brokers é uma corretora bem conhecida que oferece uma ampla gama de produtos de …

Leia o artigo

Relatório de ganhos ou perdas cambiais A declaração de ganhos ou perdas cambiais pode ser uma tarefa complexa, especialmente para pessoas físicas ou …

Leia o artigo

Entendendo como funcionam as opções de ações As opções de ações são instrumentos financeiros poderosos que oferecem aos investidores a oportunidade de …

Leia o artigo

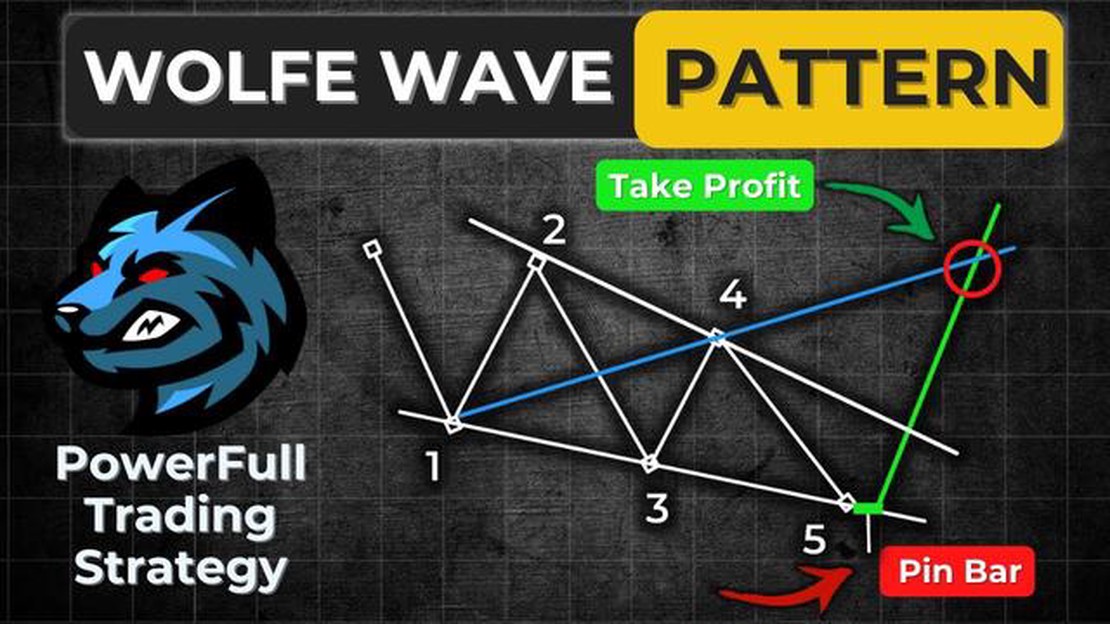

Guia passo a passo para desenhar um padrão de onda Wolfe A análise técnica é uma ferramenta essencial para os traders e investidores preverem as …

Leia o artigo

Qual é o nome mais apropriado para um trader? **O nome de um trader pode ser mais do que um simples título - pode ser um reflexo de sua …

Leia o artigo