Taxa de câmbio atual: Quanto é $1 dólar americano em rúpias paquistanesas?

Taxa de câmbio atual: US$ 1 dólar americano para rúpia paquistanesa Quando se trata de taxas de câmbio internacionais, é essencial que as pessoas e as …

Leia o artigo

A correlação é uma medida estatística que quantifica a relação entre duas variáveis. Ela nos ajuda a entender como as mudanças em uma variável estão relacionadas às mudanças em outra variável. O cálculo de uma matriz de correlação é uma técnica útil na análise de dados, pois ajuda a identificar padrões e relações entre diversas variáveis.

Para calcular uma matriz de correlação, siga estas etapas:

Lembre-se de que a interpretação da matriz de correlação requer a compreensão do contexto dos dados e das variáveis que estão sendo analisadas. Uma correlação positiva alta indica uma forte relação positiva entre as variáveis, enquanto uma correlação negativa alta indica uma forte relação negativa. Um coeficiente de correlação próximo de zero sugere uma relação fraca ou inexistente.

O cálculo passo a passo de uma matriz de correlação permite que você explore as relações entre as variáveis e obtenha insights sobre seus dados. É uma ferramenta essencial para analistas de dados, estatísticos e pesquisadores, fornecendo informações valiosas para a tomada de decisões e análises adicionais.

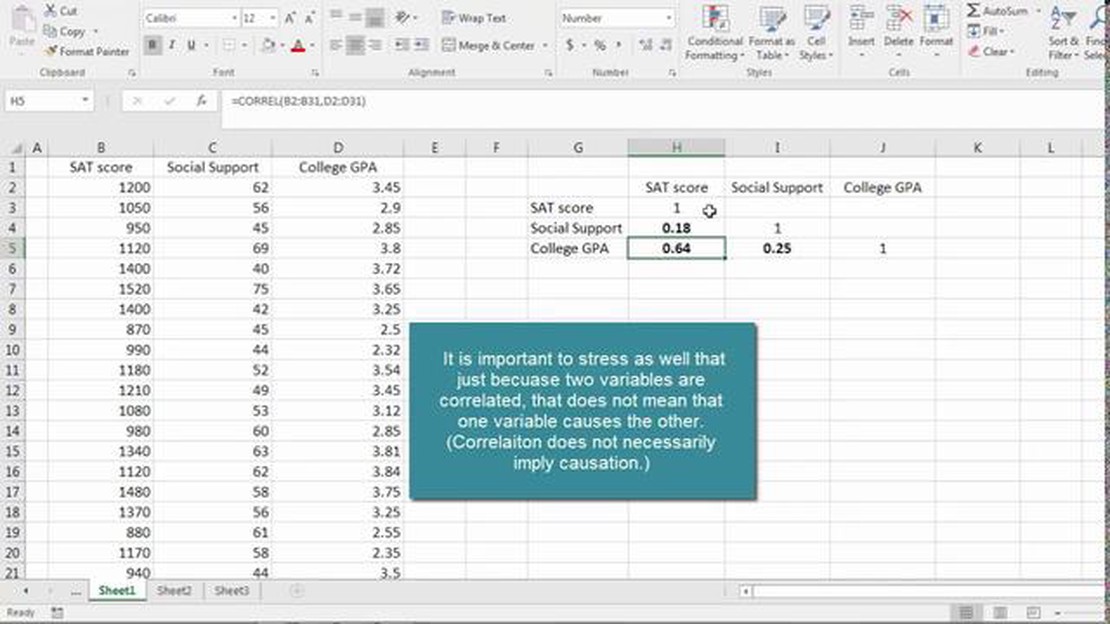

Uma matriz de correlação é uma tabela que exibe os coeficientes de correlação entre um conjunto de variáveis. Ela é comumente usada em estatística e análise de dados para examinar a força e a direção da relação linear entre as variáveis. O coeficiente de correlação mede o grau em que duas variáveis estão relacionadas entre si.

A matriz de correlação é uma matriz quadrada, em que cada linha e coluna representa uma variável diferente. Os elementos diagonais da matriz são sempre iguais a 1, pois representam a correlação entre uma variável e ela mesma. Os elementos fora da diagonal representam a correlação entre duas variáveis diferentes. O coeficiente de correlação pode variar de -1 a 1, com -1 indicando uma correlação negativa perfeita, 1 indicando uma correlação positiva perfeita e 0 indicando nenhuma correlação.

Leia também: A negociação de opções é tributável? Entendendo as implicações fiscais da negociação de opções

Uma matriz de correlação pode ser usada para identificar padrões e relacionamentos em um conjunto de dados. Ela pode ajudar os pesquisadores a entender como as variáveis estão relacionadas entre si e a identificar possíveis variáveis a serem incluídas ou excluídas em modelos estatísticos. A matriz de correlação também pode ser visualizada usando mapas de calor ou gráficos de dispersão, que fornecem uma representação gráfica dos coeficientes de correlação.

Em resumo, uma matriz de correlação é uma ferramenta útil para analisar a relação entre variáveis. Ela fornece uma visão geral abrangente das correlações entre um conjunto de variáveis e pode ajudar os pesquisadores a tomar decisões informadas durante a análise de dados.

Uma matriz de correlação é uma tabela que mostra os coeficientes de correlação entre várias variáveis. Ela é usada para entender a relação entre diferentes variáveis e para identificar padrões e tendências nos dados. Aqui está um guia passo a passo sobre como calcular uma matriz de correlação:

O cálculo de uma matriz de correlação pode ajudar em vários campos, como finanças, economia, psicologia e epidemiologia. Ele fornece percepções sobre a força e a direção das relações entre as variáveis, que podem ser usadas para tomar decisões e fazer previsões informadas.

Leia também: Você pode comprar opções de compra na Questrade? | Tudo o que você precisa saber

Uma matriz de correlação é uma tabela que exibe os coeficientes de correlação entre várias variáveis em um conjunto de dados. Ela mostra como as variáveis estão relacionadas umas às outras.

Um coeficiente de correlação é um valor numérico que representa a força e a direção da relação entre duas variáveis. Ele é calculado dividindo-se a covariância das duas variáveis pelo produto de seus desvios padrão.

A matriz de correlação é útil porque fornece uma maneira rápida e fácil de visualizar as relações entre várias variáveis. Ela pode ajudar a identificar padrões e dependências nos dados.

O coeficiente de correlação varia de -1 a 1. Um valor de 1 indica uma correlação positiva perfeita, -1 indica uma correlação negativa perfeita e 0 indica nenhuma correlação. Quanto mais próximo o valor for de 1 ou -1, mais forte será a correlação.

Uma limitação é que a correlação não implica em causalidade. O fato de duas variáveis estarem fortemente correlacionadas não significa que uma variável cause a outra. Outra limitação é que a matriz de correlação mede apenas as relações lineares e pode não capturar outros tipos de relações.

Taxa de câmbio atual: US$ 1 dólar americano para rúpia paquistanesa Quando se trata de taxas de câmbio internacionais, é essencial que as pessoas e as …

Leia o artigo

As opções exigem uma conta de margem? A negociação de opções pode ser um empreendimento lucrativo para investidores que buscam diversificar seus …

Leia o artigo

O melhor uso das bandas de Bollinger: Um guia abrangente As Bandas de Bollinger são uma ferramenta de análise técnica popular usada pelos traders para …

Leia o artigo

Efeitos e resultados da implementação do QE3 A terceira rodada de flexibilização quantitativa, também conhecida como QE3, foi uma política monetária …

Leia o artigo

Entendendo o Pip Trading e seus benefícios Quando se trata de negociação forex, é essencial entender os fundamentos da negociação de pip. Pips, …

Leia o artigo

Entendendo S e R no comércio de Forex No mundo da negociação forex, S e R são dois conceitos importantes com os quais todo trader deve estar …

Leia o artigo