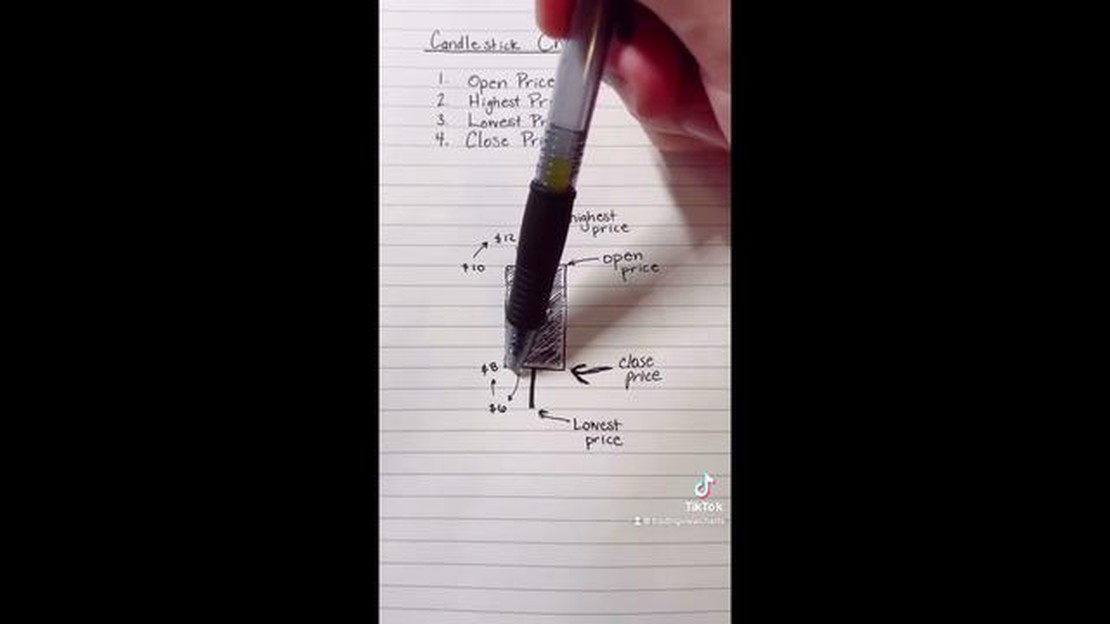

O aplicativo Candlestick é gratuito? Descubra aqui!

O aplicativo Candlestick é gratuito? Você está cansado de pagar por ferramentas caras de gráficos de velas? Está procurando uma alternativa gratuita …

Leia o artigo

A Enron, antes considerada um exemplo brilhante de sucesso corporativo, agora é famosa por sua fraude contábil maciça e pelo colapso subsequente. Este artigo apresenta uma análise detalhada das táticas empregadas pela Enron para manipular os relatórios financeiros e enganar os investidores, lançando luz sobre o lado sombrio da ganância e da corrupção corporativas.

Uma das principais táticas usadas pela Enron foi a criação de entidades fora do balanço, como veículos de propósito especial (SPVs), para ocultar dívidas e inflar os lucros. Essas entidades foram projetadas para parecerem independentes da Enron, permitindo que a empresa mantivesse dívidas e perdas fora de suas demonstrações financeiras. Essa técnica de contabilidade criativa permitiu que a Enron enganasse investidores e agências de classificação de crédito, dando uma falsa impressão de solidez e estabilidade financeira.

A Enron também empregou a contabilidade de marcação a mercado, uma prática pela qual a empresa estimava o valor de seus contratos de longo prazo e registrava imediatamente os lucros futuros em potencial. Isso permitiu que a Enron reconhecesse a receita antes que ela fosse realmente obtida, inflando artificialmente seus lucros e o preço das ações. Entretanto, como o valor real desses contratos muitas vezes não se concretizava, a posição financeira da Enron se tornava cada vez mais precária.

Além disso, a Enron usou práticas agressivas e enganosas de relatórios financeiros, explorando brechas nas regulamentações contábeis para exagerar os ganhos e ocultar as perdas. Com o uso de estruturas financeiras complexas e opacas, a Enron conseguiu manipular suas demonstrações financeiras e apresentar uma imagem falsa de sua saúde financeira. Essa fraude não apenas enganou os investidores, mas também contribuiu para a falta geral de transparência nos mercados financeiros.

“As táticas da Enron não eram apenas antiéticas, mas também ilegais, pois a empresa se envolveu em fraude e corrupção generalizadas. Os executivos da Enron não apenas estavam cientes dessas táticas, mas também as incentivavam e participavam ativamente delas. As consequências do escândalo da Enron abalaram o mundo financeiro, levando a mudanças significativas na governança corporativa e nas regulamentações contábeis.”

Essa análise aprofundada das táticas da Enron revela até que ponto uma corporação pode chegar para enganar os investidores e manter uma fachada de sucesso. As lições do escândalo da Enron servem como um forte lembrete da importância de práticas comerciais éticas e da necessidade de supervisão e regulamentação robustas para evitar desastres corporativos semelhantes no futuro.

A Enron Corporation, que já foi considerada uma das empresas mais inovadoras e dinâmicas dos Estados Unidos, ganhou destaque na década de 1990 como uma das principais empresas de comércio de energia e commodities. Entretanto, por trás de sua fachada de sucesso, escondia-se uma teia de corrupção e fraude que acabaria levando à sua queda.

Fundada em 1985, a Enron rapidamente se tornou conhecida por sua abordagem agressiva e ambiciosa aos negócios. A empresa empregou estruturas financeiras complexas e práticas contábeis inovadoras para inflar seus lucros e manipular os preços de suas ações. Os executivos da Enron, incluindo o CEO Jeffrey Skilling e o Chairman Kenneth Lay, promoveram uma cultura de ganância e assunção de riscos excessivos, incentivando os funcionários a priorizar os ganhos de curto prazo em detrimento da sustentabilidade de longo prazo.

As práticas antiéticas da Enron acabaram atingindo a empresa em 2001, quando foi revelado que a empresa estava escondendo dívidas e perdas enormes por meio de parcerias fora do balanço. Essa revelação provocou um rápido declínio no preço das ações da Enron e na confiança dos investidores, levando-a à falência.

O colapso da Enron não foi apenas uma catástrofe financeira, mas também um alerta para as empresas americanas. O escândalo expôs as falhas nas práticas de contabilidade e auditoria das grandes corporações e levou à aprovação da Lei Sarbanes-Oxley, que visava aumentar a transparência e a responsabilidade na governança corporativa.

A ascensão e queda da Enron serve como um conto de advertência sobre os perigos da ambição descontrolada e do comportamento antiético no mundo corporativo. Ela serve como um lembrete de que a busca por lucros nunca deve ser feita às custas da conduta ética e dos interesses de longo prazo das partes interessadas.

Em conclusão, a ascensão e a queda da Enron representam um capítulo sombrio na história corporativa americana. A ascensão meteórica da empresa foi alimentada por manipulação financeira e fraude, o que acabou levando ao seu colapso catastrófico. As consequências do desaparecimento da Enron resultaram em reformas significativas nas práticas de governança corporativa e servem como um lembrete da importância do comportamento ético nos negócios.

A Enron era notória por seu uso extensivo de práticas comerciais antiéticas, o que acabou levando à sua queda. Essas práticas incluíam:

Leia também: O que são taxas de rollover? Entendendo o conceito e como elas afetam seus investimentos

1. Fraude contábil: A Enron usou técnicas contábeis complexas e enganosas para inflar seus lucros e ocultar suas dívidas. Isso envolveu a criação de entidades de propósito especial (SPEs) para manipular as demonstrações financeiras e o envolvimento em transações fora do balanço patrimonial para ocultar seus passivos.

2. Negociação com informações privilegiadas: Os executivos da Enron se envolveram em negociações ilegais com informações privilegiadas, usando informações confidenciais para lucrar com as ações da empresa antes que seu valor despencasse. Isso permitiu que eles obtivessem ganhos substanciais enquanto os investidores comuns sofriam perdas significativas.

3. Manipulação de mercado: A Enron manipulou os mercados de energia para elevar os preços e aumentar seus lucros. Isso envolveu a retenção de energia para criar escassez artificial, o envolvimento em operações de lavagem para aumentar os volumes de negociação e a divulgação de informações falsas para enganar os participantes do mercado.

4. Discriminação no emprego: A Enron também estava envolvida em práticas discriminatórias, negando a determinados funcionários promoções e benefícios com base em fatores como raça, gênero e idade. Isso criou um ambiente de trabalho hostil e contribuiu para a falta de diversidade na empresa.

Leia também: Entendendo os provedores de liquidez de Forex: Como eles afetam as negociações e a estabilidade do mercado

5. Suborno e corrupção: A Enron utilizou suborno e corrupção para garantir acordos e contratos comerciais. Isso incluiu o pagamento de funcionários estrangeiros para obter tratamento preferencial e o uso de meios ilícitos para influenciar políticas e regulamentações governamentais.

6. Falha na divulgação de informações: A Enron não divulgou informações vitais a seus investidores, como a verdadeira situação financeira da empresa e os riscos associados a suas práticas comerciais. Essa falta de transparência induziu os investidores ao erro e os impediu de tomar decisões informadas.

7. Violações antitruste: A Enron se envolveu em comportamento anticompetitivo ao alavancar seu poder de mercado para eliminar a concorrência e manter uma posição semelhante a um monopólio. Isso incluiu a manipulação de preços de energia, a criação de barreiras para novos participantes do mercado e o envolvimento em práticas comerciais injustas.

8. Falta de governança corporativa: A Enron tinha uma estrutura de governança corporativa fraca que permitia o desenvolvimento de comportamentos antiéticos. O conselho de administração não conseguiu fornecer a supervisão adequada, e os conflitos de interesse foram ignorados ou tolerados, permitindo que os executivos se envolvessem em atividades fraudulentas sem prestar contas.

Essas práticas antiéticas não apenas prejudicaram os acionistas da Enron, mas também minaram a confiança do público no mundo corporativo. A Enron serve como um conto de advertência sobre as consequências devastadoras que podem surgir da falta de ética e integridade nos negócios.

A principal tática da Enron para manipular as demonstrações financeiras foi o uso de entidades fora do balanço patrimonial, como as entidades de propósito específico (SPEs), que permitiram que a empresa ocultasse dívidas e inflasse os lucros.

A Enron enganou os investidores por meio de várias táticas, como inflar seus lucros, manipular suas demonstrações financeiras e criar estruturas corporativas complexas para ocultar dívidas e perdas. A empresa também emitiu declarações falsas e enganosas aos investidores para criar uma falsa sensação de saúde financeira.

As consequências das táticas da Enron foram devastadoras. A empresa entrou com pedido de falência em 2001, resultando na perda de milhares de empregos e eliminando bilhões de dólares em valor para os acionistas. O escândalo também levou à dissolução da empresa de contabilidade Arthur Andersen e provocou a aprovação da Lei Sarbanes-Oxley para melhorar a governança corporativa e os relatórios financeiros.

Houve vários sinais de alerta das atividades fraudulentas da Enron. Um sinal de alerta importante foi o rápido aumento e os lucros insustentáveis da empresa, que não eram apoiados por suas operações comerciais subjacentes. Além disso, houve preocupações levantadas por analistas e jornalistas sobre a complexidade das demonstrações financeiras e da estrutura corporativa da Enron, mas esses sinais de alerta foram amplamente ignorados ou negligenciados pelos investidores e reguladores.

O escândalo da Enron serviu como um alerta para reguladores, investidores e governança corporativa. Ele destacou a importância da transparência, da responsabilidade e do comportamento ético nos negócios. Como resultado, foram implementadas normas mais rígidas para melhorar os relatórios financeiros e as práticas de governança corporativa. O escândalo também enfatizou a necessidade de os investidores realizarem uma diligência minuciosa e serem céticos em relação a empresas que apresentem sinais de risco excessivo ou manipulação financeira.

O modelo de negócios da Enron era baseado no comércio de energia e na prestação de serviços relacionados a gás natural, eletricidade e outras commodities.

A Enron usou várias táticas para manipular suas demonstrações financeiras, como inflar receitas, ocultar dívidas e criar entidades de propósito especial para ocultar perdas.

O aplicativo Candlestick é gratuito? Você está cansado de pagar por ferramentas caras de gráficos de velas? Está procurando uma alternativa gratuita …

Leia o artigo

Guia passo a passo para solicitar seu bônus na InstaForex Você é um novo operador que quer começar a trabalhar com a InstaForex? Ou talvez você já …

Leia o artigo

Guia passo a passo: Instalando a ferramenta XML no Notepad++ Se você trabalha com arquivos XML regularmente, ter uma ferramenta XML dedicada pode …

Leia o artigo

Entendendo o valor de 150000 Amex Cash O valor de 150.000 American Express (Amex) cash pode variar dependendo de como ele é usado e dos termos e …

Leia o artigo

Quais são os requisitos necessários para negociar? Iniciar uma carreira em trading pode ser um empreendimento empolgante e potencialmente lucrativo. …

Leia o artigo

O que significam 3 corvos? Ao longo da história, os corvos ocuparam um lugar importante em várias culturas e sistemas de crenças em todo o mundo. …

Leia o artigo