O que significa câmbio em finanças? - Explicado

O que significa FX em finanças? FX, no mundo das finanças, refere-se a câmbio estrangeiro. O termo representa o processo de conversão de uma moeda em …

Leia o artigo

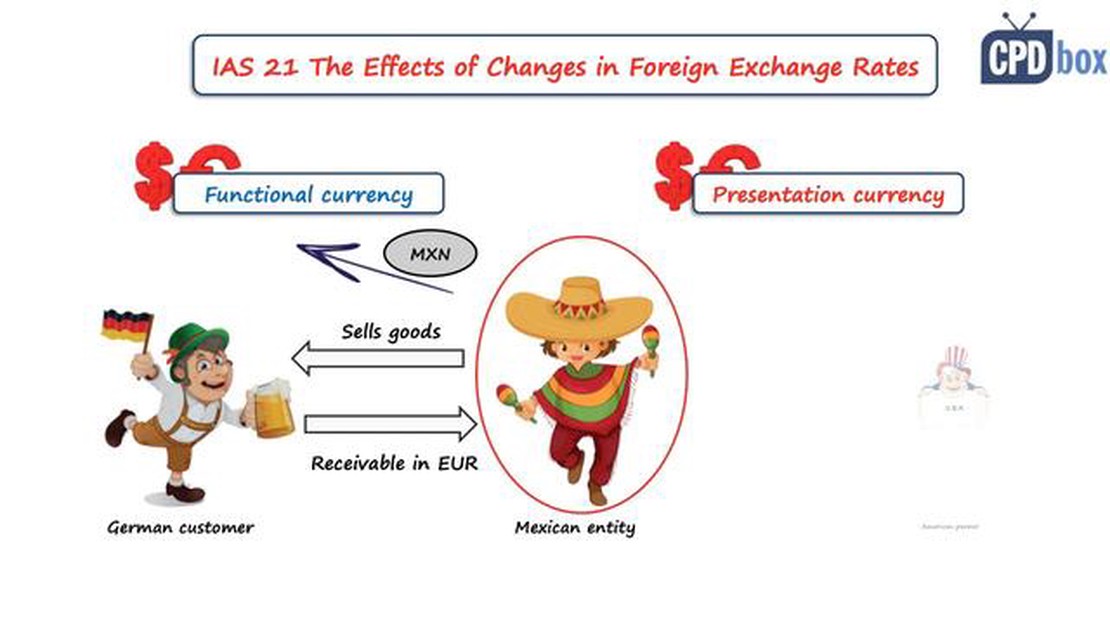

A International Accounting Standard (IAS) 21, também conhecida como IAS 21 The Effects of Changes in Foreign Exchange Rates, é uma norma desenvolvida pelo International Accounting Standards Board (IASB) que fornece diretrizes para a contabilização e a divulgação de transações e operações em moeda estrangeira.

As transações em moeda estrangeira são comuns para empresas multinacionais que realizam negócios em vários países. O objetivo da norma é garantir que as demonstrações financeiras reflitam com precisão os efeitos de tais transações e proporcionar consistência no tratamento das trocas de moeda estrangeira.

A IAS 21 exige que as empresas registrem as transações em moeda estrangeira pela taxa de câmbio na data da transação. Os ativos e passivos monetários denominados em moedas estrangeiras na data do balanço patrimonial são convertidos para a moeda de relatório à taxa de fechamento. O ganho ou perda resultante é reconhecido na demonstração do resultado.

A norma também aborda a conversão de operações estrangeiras, que são as atividades de uma subsidiária, associada, joint venture ou filial conduzidas em uma moeda diferente da moeda funcional da entidade que reporta. O processo de conversão envolve trazer essas atividades para a moeda de relatório usando as taxas de câmbio apropriadas.

Concluindo, a IAS 21 é uma norma fundamental que garante uma contabilidade precisa e consistente para transações e operações em moeda estrangeira. Ao seguir essa norma, as empresas podem fornecer informações financeiras confiáveis às partes interessadas e manter a transparência em suas atividades comerciais internacionais.

A IAS 21, ou International Accounting Standard 21, é uma norma de relatório financeiro que estabelece as diretrizes para contabilizar e relatar transações em moeda estrangeira e traduzir as demonstrações financeiras de operações estrangeiras em uma moeda de apresentação.

A IAS 21 fornece orientação sobre como determinar a moeda funcional de uma entidade, que é a moeda do ambiente econômico primário no qual ela opera. A norma também descreve as regras de conversão de transações e saldos em moeda estrangeira para a moeda funcional para reconhecimento nas demonstrações financeiras.

O principal objetivo da IAS 21 é garantir que as transações em moeda estrangeira sejam devidamente contabilizadas e que as demonstrações financeiras de uma entidade forneçam informações relevantes e confiáveis aos usuários, apesar do uso de diferentes moedas.

Leia também: O comércio de Forex é legítimo ou uma fraude? Descubra aqui

A IAS 21 se aplica a todas as entidades que preparam demonstrações financeiras de acordo com as Normas Internacionais de Relatórios Financeiros (IFRS).

*É importante que as entidades envolvidas em transações internacionais ou com operações no exterior entendam e cumpram as exigências da IAS 21 para garantir a precisão e a consistência dos relatórios de suas informações financeiras.

A IAS 21, ou Norma Internacional de Contabilidade 21, fornece diretrizes para o tratamento contábil e a divulgação de transações em moeda estrangeira e operações no exterior nas demonstrações financeiras de uma entidade.

O escopo da IAS 21 inclui:

É importante que as entidades apliquem a IAS 21 ao lidar com transações em moeda estrangeira e operações no exterior para garantir relatórios financeiros transparentes e precisos em um ambiente de negócios global.

A IAS 21, também conhecida como International Accounting Standard 21, estabelece as diretrizes para a contabilidade e a divulgação de transações em moeda estrangeira e operações no exterior. Essa norma fornece uma estrutura de como as entidades devem lidar com a conversão de transações em moeda estrangeira em sua moeda funcional.

Leia também: Compreensão dos três métodos de fluxo de custos para o estoque

Os princípios fundamentais da IAS 21 incluem:

| 1. Moeda funcional | A moeda funcional é a moeda do ambiente econômico primário no qual a entidade opera. É fundamental determinar a moeda funcional, pois ela determina as taxas de câmbio apropriadas e os métodos de conversão a serem usados. |

| 2. Transações em moeda estrangeira | As transações em moeda estrangeira devem ser registradas na moeda funcional da entidade usando a taxa de câmbio na data da transação. Qualquer diferença nas taxas de câmbio entre a data da transação e a data da liquidação deve ser reconhecida como ganho ou perda na demonstração do resultado. |

| 3. Conversão de demonstrações financeiras em moeda estrangeira | Quando uma entidade tem operações no exterior com uma moeda funcional diferente da sua moeda de relatório, as demonstrações financeiras das operações no exterior precisam ser convertidas para a moeda de relatório. Essa conversão deve ser feita usando o método da taxa atual ou o método temporal, dependendo das circunstâncias. |

| 4. Apresentação das diferenças de câmbio | As diferenças de câmbio resultantes da conversão de transações em moeda estrangeira e operações estrangeiras devem ser incluídas nas demonstrações financeiras. Essas diferenças são reconhecidas na demonstração do resultado, exceto quando se referem a hedges de fluxo de caixa qualificados ou hedges de investimento líquido qualificados, caso em que são reconhecidas em outros resultados abrangentes. |

| 5. Divulgações | As entidades são obrigadas a divulgar informações sobre os métodos usados para converter transações em moeda estrangeira e operações estrangeiras, bem como as diferenças de câmbio resultantes. Elas também devem divulgar os valores das diferenças de câmbio significativas que foram reconhecidas nas demonstrações financeiras. |

Ao seguir os princípios fundamentais da IAS 21, as entidades podem garantir uma contabilidade e relatórios precisos e confiáveis das transações em moeda estrangeira e das operações no exterior. A conformidade com essa norma permite a consistência e a comparabilidade das demonstrações financeiras entre diferentes entidades que operam em ambientes econômicos diversos com moedas variadas. Ela fornece aos usuários de demonstrações financeiras informações valiosas para a tomada de decisões informadas.

A IAS 21, ou International Accounting Standard 21, é uma norma emitida pelo International Accounting Standards Board (IASB) que fornece orientação sobre como contabilizar transações em moeda estrangeira e a conversão de demonstrações financeiras em uma moeda funcional.

A IAS 21 é importante porque ajuda as empresas a lidar com as implicações contábeis das transações em moeda estrangeira e com a conversão de demonstrações financeiras. Ela garante que as demonstrações financeiras reflitam com precisão a realidade econômica da empresa, mesmo quando as transações são realizadas em moedas diferentes.

O IAS 21 define a moeda funcional como a moeda do ambiente econômico primário no qual a empresa opera. É a moeda que reflete de forma mais eficaz as transações, os eventos e as condições subjacentes da empresa.

Algumas das principais exigências do IAS 21 incluem a determinação da moeda funcional, a conversão de transações em moeda estrangeira para a moeda funcional pela taxa de câmbio na data da transação e a conversão de demonstrações financeiras para a moeda de apresentação pela taxa de fechamento para ativos e passivos e pela taxa média para receitas e despesas.

O que significa FX em finanças? FX, no mundo das finanças, refere-se a câmbio estrangeiro. O termo representa o processo de conversão de uma moeda em …

Leia o artigo

Onde comprar dólares americanos em Mumbai? Na economia global de hoje, ter acesso a moeda estrangeira é essencial para fins pessoais e comerciais. Se …

Leia o artigo

Descubra os benefícios dos serviços financeiros da BMO Quando se trata de serviços bancários, o BMO (Bank of Montreal) é um nome que se destaca. Com …

Leia o artigo

A cópia de negociações é ilegal? A negociação sempre foi uma forma popular de ganhar dinheiro para as pessoas, mas com o surgimento das plataformas …

Leia o artigo

Introdução à plataforma Forex: Um guia abrangente O mercado forex é um mercado global descentralizado onde as moedas são negociadas. É o maior e mais …

Leia o artigo

A Bloomberg oferece serviços de corretagem? Quando se trata de serviços financeiros, Bloomberg é um nome que aparece com frequência. Conhecida por sua …

Leia o artigo