Registro de opções de ações na contabilidade: Um guia abrangente

As opções de ações desempenham um papel importante no mundo da contabilidade e das finanças. Elas são uma forma de remuneração concedida aos funcionários que lhes permite comprar ações da empresa a um preço predeterminado em um período específico. Entender como registrar corretamente as opções de ações na contabilidade é essencial para manter registros financeiros precisos e proporcionar transparência às partes interessadas.

Quando se trata de registrar opções de ações, há várias etapas importantes que precisam ser seguidas. Em primeiro lugar, é importante determinar o valor justo das opções na data da concessão. Normalmente, isso é feito por meio de um modelo de avaliação aceito, como o modelo Black-Scholes, que leva em conta fatores como o preço atual das ações, o preço de exercício, a volatilidade esperada e o tempo até o vencimento.

Índice

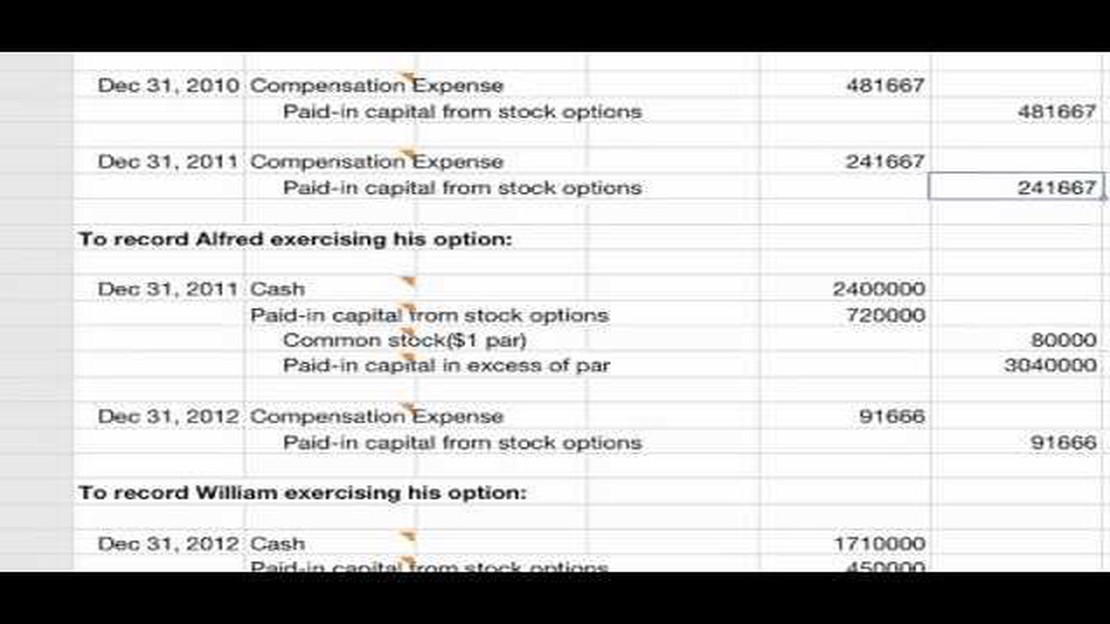

Uma vez que o valor justo das opções tenha sido determinado, ele precisa ser registrado como despesa na demonstração do resultado durante o período de aquisição. Normalmente, essa despesa é reconhecida em uma base linear, embora métodos alternativos, como o reconhecimento acelerado, possam ser usados em alguns casos. O lançamento correspondente é um débito na conta de despesa de remuneração de ações e um crédito na conta de passivo de opções de ações.

À medida que o tempo passa e as opções de ações são adquiridas, os funcionários podem exercer suas opções. Quando isso acontece, é necessário registrar a transação debitando a conta de passivo de opções de ações e creditando as contas de ações ordinárias ou de capital adicional pago. O valor registrado é o valor justo das opções na data da concessão. Qualquer diferença entre o valor justo e o preço de exercício é tratada como despesa de remuneração.

De modo geral, o registro contábil das opções de ações requer atenção cuidadosa aos detalhes e adesão aos princípios contábeis. Ao seguir os procedimentos adequados, as empresas podem garantir relatórios financeiros precisos e manter a transparência com seus acionistas.

Por que o registro de opções de ações é importante na contabilidade

O registro de opções de ações é crucial na contabilidade porque permite que as empresas acompanhem e avaliem com precisão seus instrumentos financeiros. As opções de ações são uma forma de remuneração que pode ter um impacto significativo no desempenho financeiro e no lucro por ação (EPS) de uma empresa.

Ao registrar as opções de ações, as empresas podem garantir a conformidade com as normas contábeis, como as Normas Internacionais de Relatórios Financeiros (IFRS) ou os Princípios Contábeis Geralmente Aceitos (GAAP). Essas normas exigem que as empresas forneçam um relato detalhado das concessões e despesas com opções de ações em suas demonstrações financeiras.

O rastreamento das opções de ações também ajuda as empresas a avaliar e gerenciar seus planos de remuneração em ações de forma eficaz. Os empregadores podem medir o impacto das opções de ações em suas despesas gerais com remuneração e entender as obrigações financeiras associadas à concessão dessas opções aos empregados.

Além disso, o registro das opções de ações permite que as empresas reflitam com precisão o valor real desses ativos em seus balanços patrimoniais. As opções de ações representam um direito contratual de comprar ações da empresa a um preço predeterminado, e seu valor pode flutuar com base em vários fatores, como o preço das ações subjacentes e as condições de mercado. Ao registrar as opções de ações, as empresas podem atualizar o valor justo dessas opções regularmente e fornecer demonstrações financeiras mais transparentes.

Concluindo, o registro contábil das opções de ações é importante para que as empresas cumpram as normas contábeis, gerenciem com eficácia os planos de remuneração de ações e reflitam com precisão o valor desses ativos em suas demonstrações financeiras. Isso permite que as empresas tomem decisões financeiras bem informadas e proporciona às partes interessadas uma compreensão clara da posição financeira e do desempenho da empresa.

Noções básicas de opções de ações na contabilidade

As opções de ações são uma forma de remuneração que as empresas oferecem aos funcionários e a outras partes interessadas. Elas dão ao detentor o direito, mas não a obrigação, de comprar ou vender um determinado número de ações da empresa a um preço predeterminado em um período de tempo específico.

A contabilização das opções de ações envolve o registro da despesa e do valor das opções concedidas. Isso é importante porque as opções de ações podem ter um impacto significativo nas demonstrações financeiras de uma empresa.

Quando uma empresa concede opções de ações aos funcionários, ela deve determinar o valor justo das opções. Esse valor é normalmente estimado por meio de um modelo matemático, como o modelo Black-Scholes, que leva em conta vários fatores, como o preço atual das ações, o preço de exercício, o prazo esperado das opções e a volatilidade das ações da empresa.

Uma vez determinado o valor justo das opções, a empresa registra a despesa associada às opções durante o período de aquisição. Essa despesa é incluída na demonstração do resultado da empresa e reduz seu lucro líquido. Ela também é registrada como um passivo no balanço patrimonial da empresa até que as opções sejam exercidas ou expirem.

Quando as opções são exercidas, a empresa deve registrar o aumento correspondente em seu capital social e nas contas de prêmio de ações. Isso reflete o fato de que a empresa está emitindo novas ações para o titular da opção.

Se um funcionário perder suas opções de ações ou se as opções expirarem sem serem exercidas, a empresa talvez precise reverter a despesa registrada anteriormente. Isso é feito debitando a conta de despesa e creditando a conta de passivo.

É importante que as empresas acompanhem e contabilizem cuidadosamente as opções de ações concedidas para garantir relatórios financeiros precisos. Não fazer isso pode resultar em demonstrações financeiras incorretas e possíveis problemas legais e regulatórios.

Concluindo, a contabilização das opções de ações envolve a determinação do valor justo das opções, o registro da despesa durante o período de aquisição e a contabilização do exercício ou expiração das opções. A contabilização adequada das opções de ações é fundamental para a precisão dos relatórios financeiros e a conformidade com as normas contábeis.

Registro de opções de ações em suas demonstrações financeiras

Quando se trata de opções de ações, é essencial que os relatórios financeiros sejam precisos e transparentes. Como profissional de contabilidade, é importante entender como registrar adequadamente as opções de ações em suas demonstrações financeiras.

As opções de ações são uma forma de remuneração que as empresas oferecem aos funcionários ou executivos, proporcionando-lhes a oportunidade de comprar ações da empresa a um preço predeterminado, conhecido como preço de exercício. Essas opções podem ser um incentivo valioso para os funcionários e servem como uma forma de alinhar os interesses dos funcionários e dos acionistas.

Ao registrar opções de ações nas demonstrações financeiras, é importante distinguir entre opções de ações que já foram adquiridas e opções de ações que ainda não foram adquiridas. As opções de ações adquiridas são aquelas que podem ser exercidas imediatamente, enquanto as opções de ações não adquiridas têm determinadas condições ou restrições baseadas no tempo que devem ser atendidas antes de poderem ser exercidas.

Para refletir as opções de ações adquiridas em suas demonstrações financeiras, será necessário registrar uma despesa na demonstração de resultados e criar um passivo correspondente no balanço patrimonial. Essa despesa é normalmente calculada por meio de um modelo de precificação de opções, como o modelo Black-Scholes, que leva em conta fatores como o preço atual da ação, o preço de exercício, a volatilidade esperada, o tempo até a expiração e a taxa de juros sem risco. O passivo no balanço patrimonial representa a obrigação futura de entregar ações aos funcionários mediante o exercício de suas opções.

Para opções de ações não adquiridas, não se registra uma despesa na demonstração de resultados até que as opções sejam adquiridas. Em vez disso, será necessário rastrear essas opções separadamente e divulgar as opções não adquiridas nas notas de rodapé de suas demonstrações financeiras. Quando as opções forem adquiridas e se tornarem exercíveis, você seguirá o mesmo processo das opções adquiridas, registrando uma despesa e criando um passivo relacionado.

É essencial manter-se atualizado com as normas e regulamentações contábeis mais recentes relacionadas a opções de ações. Diferentes jurisdições podem ter regras específicas sobre o tratamento contábil das opções de ações, portanto, é importante consultar especialistas ou consultar a orientação contábil apropriada para garantir a conformidade.

O registro das opções de ações de forma precisa e transparente nas demonstrações financeiras é fundamental para fornecer aos usuários das demonstrações financeiras um quadro abrangente e confiável da posição financeira e do desempenho da empresa. Seguindo os procedimentos contábeis adequados e aderindo às normas contábeis relevantes, você pode garantir a integridade dos relatórios financeiros de sua empresa.

PERGUNTAS FREQUENTES:

O que são opções de ações?

Opções de ações são instrumentos financeiros que dão a um indivíduo o direito de comprar ou vender ações de uma empresa a um preço específico em um determinado período de tempo.

Como as opções de ações são registradas na contabilidade?

As opções de ações são registradas na contabilidade usando o método do valor justo ou o método do valor intrínseco. O método do valor justo exige que a empresa estime o valor justo das opções de ações e registre uma despesa durante o período de aquisição. O método do valor intrínseco registra a diferença entre o preço de mercado da ação e o preço de exercício como uma despesa.

Qual é a diferença entre o método do valor justo e o método do valor intrínseco?

O método do valor justo e o método do valor intrínseco são duas abordagens diferentes para registrar opções de ações na contabilidade. O método do valor justo exige que a empresa estime o valor justo das opções de ações e registre uma despesa durante o período de aquisição. O método do valor intrínseco registra a diferença entre o preço de mercado da ação e o preço de exercício como uma despesa.

Por que é importante registrar corretamente as opções de ações na contabilidade?

O registro adequado das opções de ações na contabilidade é importante porque permite que as empresas reflitam com precisão o valor de suas opções de ações em suas demonstrações financeiras. Essas informações são importantes para investidores, órgãos reguladores e outras partes interessadas que dependem de informações financeiras precisas e transparentes para tomar decisões informadas.

Tipos de negociação no mercado de ações indiano O mercado de ações indiano oferece uma ampla gama de opções de negociação para investidores que buscam …

Melhor indicador para negociação do USDINR Quando se trata de negociar USDINR (dólar americano para rúpia indiana), o uso de indicadores pode aumentar …

Você pode comprar ações do New York Times? Se estiver pensando em investir no mercado de ações, a The New York Times Company pode ser uma ótima opção …

É possível instalar uma coronha dobrável em um AK-47? O AK-47 é uma das armas de fogo mais icônicas do mundo, conhecida por sua confiabilidade e poder …