Posso obter forex no FNB? | Saiba mais sobre os serviços de câmbio no FNB

Serviços de Forex no FNB: tudo o que você precisa saber Serviços de câmbio no FNB - O First National Bank, comumente conhecido como FNB, oferece uma …

Leia o artigo

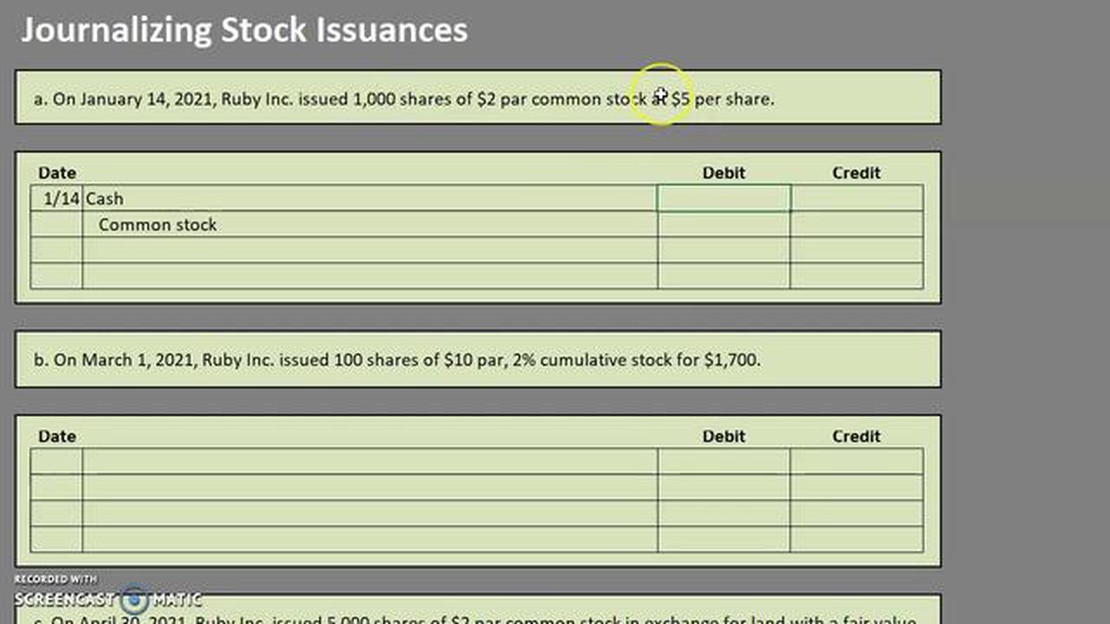

A emissão de ações é um evento crítico para uma empresa, pois representa a venda da propriedade do negócio aos investidores. Esse processo envolve a contabilização da entrada de dinheiro proveniente da venda de ações e o registro adequado do aumento do patrimônio líquido. Além disso, é importante acompanhar o número de ações emitidas e seu valor nominal.

A contabilização da emissão de ações requer várias etapas. Primeiro, a empresa deve determinar o valor nominal das ações, que é o valor nominal atribuído a cada ação. Normalmente, esse valor é fixado em uma quantia baixa para refletir o valor mínimo de uma ação. O valor nominal multiplicado pelo número de ações emitidas fornece o valor inicial registrado das ações vendidas.

Em seguida, a empresa registra o aumento no patrimônio líquido creditando a conta de ações ordinárias ou preferenciais. Isso reflete a entrada de capital proveniente da venda de ações e aumenta os ativos líquidos da empresa. O lançamento correspondente é um débito no caixa ou em outra conta de ativo, dependendo da forma de pagamento recebida.

Além de registrar a emissão de ações, as empresas também devem divulgar informações relevantes nas demonstrações financeiras. Isso inclui o número total de ações emitidas, o valor nominal das ações e quaisquer termos ou condições significativos associados às ações, como direitos de voto ou preferências de dividendos. Essas informações são normalmente divulgadas nas notas das demonstrações financeiras.

O registro da emissão de ações é um processo contábil importante que as empresas precisam documentar com precisão. Envolve o acompanhamento da venda inicial das ações da empresa aos investidores e o registro das transações associadas.

Quando uma empresa decide emitir ações, ela geralmente o faz para levantar capital para várias finalidades, como financiar planos de expansão ou pagar dívidas. O processo de emissão envolve várias etapas que devem ser registradas adequadamente para garantir relatórios financeiros precisos.

Aqui estão algumas etapas importantes a serem consideradas ao registrar a emissão de ações:

O registro adequado da emissão de ações é fundamental para a transparência e a precisão dos relatórios financeiros. Ele permite que as partes interessadas entendam a estrutura de capital da empresa e sua capacidade de captar recursos por meio da emissão de ações. Além disso, garante a conformidade com as normas e regulamentações contábeis.

Em geral, as empresas devem ter procedimentos claros para registrar a emissão de ações a fim de manter registros financeiros precisos e transparentes. Seguindo essas etapas e documentando as informações necessárias, as empresas podem acompanhar com eficácia suas emissões de ações e fornecer aos acionistas as informações de que precisam.

Quando se trata de registrar a emissão de ações, é importante entender os fundamentos da contabilidade. Isso envolve conhecer os diferentes tipos de estoque e como eles são classificados.

Leia também: Como prever os fundamentos: Um guia passo a passo

Em primeiro lugar, há dois tipos principais de ações: ações ordinárias e ações preferenciais. As ações ordinárias representam a propriedade de uma empresa e, normalmente, têm direito a voto. As ações preferenciais, por outro lado, geralmente não têm direito a voto, mas têm um direito maior sobre os ativos e os lucros da empresa.

Em seguida, é importante entender como as ações são classificadas no balanço patrimonial. As ações ordinárias são classificadas como parte da seção de patrimônio líquido da empresa, especificamente no patrimônio líquido. As ações preferenciais também são classificadas no patrimônio líquido, mas geralmente são separadas das ações ordinárias.

Ao registrar a emissão de ações, é necessário criar lançamentos contábeis manuais para documentar a transação. Esses lançamentos contábeis manuais devem incluir detalhes como o número de ações emitidas, o valor nominal das ações e quaisquer proventos adicionais ou prêmios recebidos.

Além disso, é importante manter registros detalhados da emissão de ações para fins de conformidade e relatórios. Isso inclui a manutenção de um livro de registro de ações preciso, que rastreie a propriedade e as transações relacionadas às ações da empresa.

Em geral, compreender os fundamentos da emissão de ações e da contabilidade é fundamental para registrar e relatar com precisão a emissão de ações. Conhecendo os diferentes tipos de ações, como elas são classificadas e os lançamentos contábeis necessários, as empresas podem garantir que estão documentando adequadamente essas transações.

Quando uma empresa emite ações, é importante registrar adequadamente a transação em seus registros contábeis. Há vários métodos que podem ser usados para registrar a emissão de ações, cada um com suas próprias vantagens e desvantagens.

Leia também: Explorando o conceito de vendas no mesmo dia para opções

1. Método do valor nominal: Nesse método, as ações são registradas pelo seu valor nominal. O valor nominal é um valor nominal atribuído a cada ação. Esse método é simples e fácil de entender, mas pode não refletir com precisão o valor real das ações.

2. Método do valor de mercado: Esse método registra as ações pelo seu valor de mercado no momento da emissão. O valor de mercado é determinado por fatores como oferta e demanda, desempenho da empresa e condições econômicas. Esse método fornece um reflexo mais preciso do valor da ação, mas exige atualizações regulares da avaliação.

3. Método de custo: Nesse método, as ações são registradas pelo custo de aquisição. Isso inclui quaisquer despesas incorridas na aquisição, como taxas de corretagem. Esse método é simples, mas pode não refletir as mudanças no valor da ação ao longo do tempo.

4. Método das ações em tesouraria: Esse método é usado quando uma empresa recompra suas próprias ações. As ações são registradas como ações em tesouraria, que é uma conta de contra patrimônio, reduzindo o patrimônio líquido total da empresa. Esse método é útil para rastrear transações de ações, mas não fornece informações sobre o valor de mercado das ações.

*De modo geral, o método escolhido para registrar a emissão de ações depende das necessidades e dos requisitos específicos da empresa. É importante consultar um contador ou consultor financeiro qualificado para garantir que o método escolhido reflita com precisão o valor das ações e esteja em conformidade com as normas e regulamentações contábeis.

A emissão de ações refere-se ao processo de oferta e venda de ações de uma empresa a investidores. É uma maneira de uma empresa levantar capital e permitir que os investidores se tornem proprietários parciais do negócio.

As empresas emitem ações como forma de levantar fundos para várias finalidades, como expansão de suas operações, financiamento de novos projetos, pagamento de dívidas ou aquisição de outras empresas. Isso permite que as empresas aproveitem os recursos financeiros dos investidores e acionistas.

A emissão de ações é registrada na contabilidade por meio do aumento de duas contas - a conta de caixa e a conta de patrimônio líquido. A conta de caixa é aumentada pelo montante de dinheiro recebido da venda das ações, enquanto a conta de patrimônio líquido é aumentada pelo valor nominal das ações emitidas.

Sim, a emissão de ações pode ter um impacto nos demonstrativos financeiros de uma empresa. Ela pode aumentar o saldo de caixa e o patrimônio líquido da empresa, o que pode afetar o balanço patrimonial. Também pode afetar o cálculo do lucro por ação e a demonstração do patrimônio líquido.

Serviços de Forex no FNB: tudo o que você precisa saber Serviços de câmbio no FNB - O First National Bank, comumente conhecido como FNB, oferece uma …

Leia o artigo

Entendendo os fundamentos das opções Vanilla As opções do tipo baunilha, também conhecidas como opções simples, são instrumentos financeiros que dão …

Leia o artigo

Por que ela é chamada de opção vanilla? Uma opção é um instrumento financeiro que dá ao comprador o direito, mas não a obrigação, de comprar ou vender …

Leia o artigo

Como faço para obter uma H& Se você estiver interessado em obter um cartão de funcionário da H&M, há algumas etapas a serem seguidas. Primeiro, você …

Leia o artigo

SMA é o mesmo que DMA? SMA e DMA são dois acrônimos comumente usados no mundo das finanças e dos investimentos. Embora pareçam semelhantes e possam …

Leia o artigo

Qual é o preço indiano de 100 ??? A Índia é um país conhecido por sua cultura vibrante, história rica e população diversificada. Um aspecto dessa …

Leia o artigo