5 maneiras eficazes de praticar a negociação de opções e aprimorar suas habilidades

Principais dicas para praticar a negociação de opções A negociação de opções pode ser uma estratégia de investimento lucrativa e empolgante, mas …

Leia o artigo

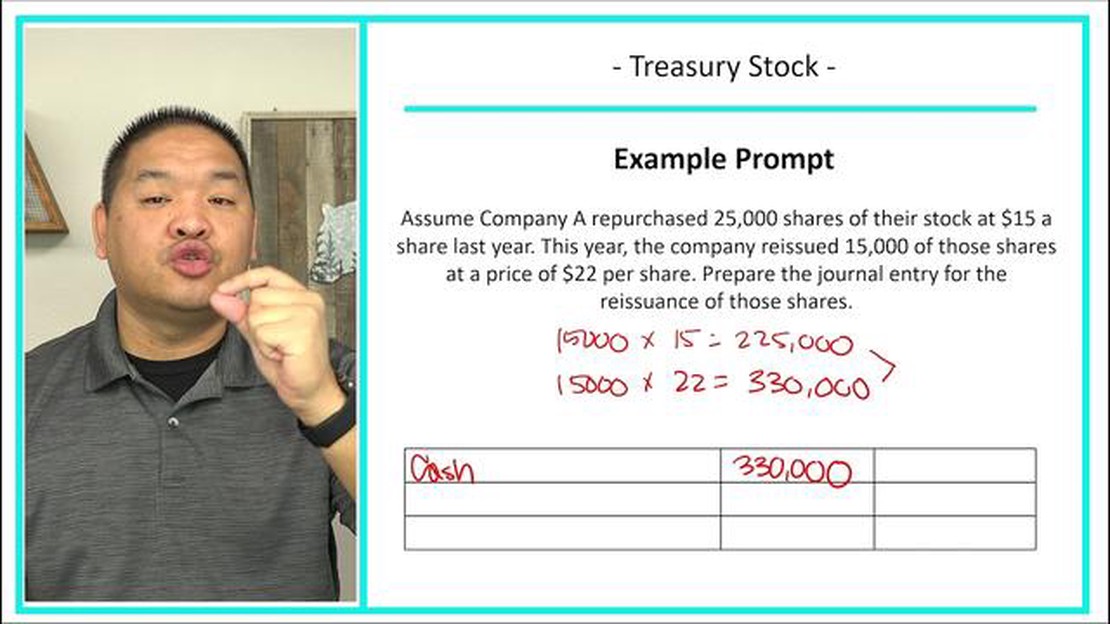

A reemissão de ações em tesouraria é o processo de vender de volta ações previamente recompradas de uma empresa. Quando uma empresa recompra suas próprias ações e depois as revende a novos investidores, ela precisa registrar adequadamente essa transação em suas demonstrações financeiras. O tratamento contábil para a reemissão de ações em tesouraria envolve várias etapas que precisam ser seguidas meticulosamente.

Etapa 1: Determinar o custo das ações em tesouraria reemitidas

A primeira etapa para registrar a reemissão de ações em tesouraria é determinar o custo das ações que estão sendo reemitidas. Esse custo é geralmente o preço de compra original das ações em tesouraria, incluindo quaisquer custos de transação incorridos durante a recompra.

Etapa 2: Calcular o ganho ou a perda na reemissão

Em seguida, calcule a diferença entre o custo das ações em tesouraria que estão sendo reemitidas e o valor recebido dos novos investidores. Se o valor recebido for maior que o custo, será reconhecido um ganho na reemissão. Por outro lado, se o valor recebido for menor, será reconhecida uma perda na reemissão.

Etapa 3: Atualizar a conta de ações em tesouraria

Nesta etapa, a conta de ações em tesouraria é ajustada para refletir a reemissão. O número de ações reemitidas é deduzido da conta de ações em tesouraria e o custo das ações é deduzido da conta de custo de ações em tesouraria.

Etapa 4: Registre o ganho ou a perda na reemissão

Por fim, o ganho ou a perda na reemissão é registrado na demonstração de resultados da empresa. O ganho ou a perda é calculado multiplicando-se a diferença entre o valor recebido e o custo da reemissão pelo número de ações reemitidas.

É importante que as empresas registrem com precisão a reemissão de ações em tesouraria para oferecer transparência aos investidores e garantir a conformidade com as normas contábeis.

Ao seguir essas diretrizes passo a passo, as empresas podem registrar de forma adequada e precisa a reemissão de ações em tesouraria em suas demonstrações financeiras. Isso garante que a reemissão seja refletida no patrimônio líquido e na demonstração de resultados da empresa, fornecendo uma imagem clara da posição financeira da empresa para as partes interessadas internas e externas.

Leia também: A negociação forex é haram de acordo com a lei islâmica?

A reemissão de ações em tesouraria refere-se ao processo de uma empresa vender suas ações em tesouraria, anteriormente recompradas e mantidas, de volta ao público ou aos acionistas. Quando uma empresa recompra suas próprias ações, elas se tornam ações em tesouraria e são contabilizadas separadamente no balanço patrimonial. A decisão de reemitir ações em tesouraria pode ser influenciada por vários fatores, como a necessidade de capital adicional da empresa ou seu desejo de melhorar seus índices financeiros.

Há algumas considerações importantes a serem entendidas quando se trata de reemissão de ações em tesouraria:

Ações autorizadas: Uma empresa precisa ter ações autorizadas disponíveis para emissão antes de poder reemitir ações em tesouraria. O número de ações autorizadas é normalmente descrito nos artigos de incorporação da empresa.

Uma vez tomada a decisão de reemitir ações em tesouraria, a empresa precisa contabilizar adequadamente a transação. Isso envolve a atualização da conta de ações em tesouraria no balanço patrimonial para refletir a venda das ações reemitidas, bem como o registro de qualquer ganho ou perda na transação. O tratamento contábil específico pode variar de acordo com a jurisdição e as normas contábeis.

A reemissão de ações em tesouraria pode ter várias implicações para uma empresa, inclusive o aumento potencial de capital, a diluição da propriedade e o impacto sobre os índices financeiros. É importante que as empresas avaliem cuidadosamente os benefícios e os riscos associados à reemissão de ações em tesouraria antes de prosseguir com a transação.

O registro da reemissão de ações em tesouraria exige a determinação do custo pelo qual as ações foram originalmente recompradas pela empresa. Esse custo é essencial para refletir com precisão as transações financeiras que envolvem ações em tesouraria.

Para determinar o custo das ações em tesouraria, siga estas etapas:

Seguindo essas etapas, você pode determinar com precisão o custo pelo qual as ações em tesouraria foram recompradas pela empresa. Esse custo é crucial para registrar a reemissão de ações em tesouraria e garantir relatórios financeiros precisos.

Leia também: Aprenda a adicionar um indicador ao seu testador de Forex e aumente suas habilidades de negociação

Depois que as ações em tesouraria tiverem sido compradas e contabilizadas, elas poderão ser reemitidas pela empresa. A reemissão de ações em tesouraria envolve a venda das ações de volta aos investidores ou seu uso para diversos fins corporativos.

Veja a seguir as etapas para reemitir ações em tesouraria:

É importante considerar cuidadosamente e documentar as razões para a reemissão de ações em tesouraria, bem como cumprir todas as exigências legais e regulamentares. Além disso, as empresas devem consultar seus contadores ou consultores financeiros para garantir que a reemissão seja registrada e relatada adequadamente.

A reemissão de ações em tesouraria refere-se ao processo de venda de ações previamente recompradas das próprias ações de uma empresa de volta ao público ou aos acionistas.

Pode haver vários motivos pelos quais uma empresa pode optar por reemitir suas ações em tesouraria. Um possível motivo é levantar capital adicional para a empresa. Outro motivo poderia ser melhorar os índices financeiros da empresa reduzindo o número de ações em circulação. Além disso, a reemissão de ações em tesouraria pode oferecer uma oportunidade para a empresa aumentar o valor para os acionistas.

A reemissão de ações em tesouraria é registrada debitando-se a conta de caixa pelos recursos recebidos da venda, creditando-se a conta de ações em tesouraria pelo custo das ações que estão sendo reemitidas e registrando-se qualquer diferença como ganho ou perda na venda de ações em tesouraria. O lançamento também deve incluir um crédito na conta de ações ordinárias ou de capital integralizado adicional, dependendo da política da empresa.

Sim, uma empresa pode optar por vender suas ações em tesouraria abaixo de seu custo. Nesses casos, a diferença entre o preço de venda e o custo das ações em tesouraria seria registrada como uma perda na venda de ações em tesouraria. Essa perda reduziria o lucro líquido da empresa no período.

A reemissão de ações em tesouraria pode afetar os relatórios financeiros de uma empresa de várias maneiras. Primeiro, ela pode afetar o cálculo do lucro por ação (EPS) da empresa, pois o número de ações em circulação é reduzido. Em segundo lugar, pode afetar o balanço patrimonial da empresa, uma vez que a conta de ações em tesouraria é ajustada para refletir a reemissão. Finalmente, quaisquer ganhos ou perdas na venda de ações em tesouraria precisam ser devidamente divulgados na demonstração de resultados da empresa.

Para registrar a reemissão de ações em tesouraria, é necessário debitar a conta Caixa ou Ações em Tesouraria e creditar a conta Ações Ordinárias ou Capital Integralizado Adicional pelo valor recebido da emissão. Essa transação aumenta o patrimônio líquido e reflete a venda de ações em tesouraria para novos acionistas.

A reemissão de ações em tesouraria é o processo de venda de ações da empresa previamente recompradas de volta ao público. Essas ações eram anteriormente consideradas ações em tesouraria, o que significa que foram retiradas de circulação e mantidas pela empresa. A reemissão de ações em tesouraria permite que a empresa levante capital vendendo essas ações a novos investidores.

Principais dicas para praticar a negociação de opções A negociação de opções pode ser uma estratégia de investimento lucrativa e empolgante, mas …

Leia o artigo

A CNH em dólar pode ser entregue? O USD CNH é um par de moedas que representa o valor do dólar dos Estados Unidos (USD) em relação ao renminbi …

Leia o artigo

Entendendo a estratégia de opção de compra longa em opções de ações Investir no mercado de ações pode parecer assustador no início, com seu jargão …

Leia o artigo

Descubra as razões pelas quais as pessoas adoram negociar em Forex O comércio de divisas tornou-se uma forma de investimento incrivelmente popular nos …

Leia o artigo

O fim do comércio de Forex está se aproximando? No mundo financeiro em constante evolução, o comércio de divisas tem sido uma presença constante há …

Leia o artigo

Entendendo o significado de Three Black Crows (Três Corvos Negros) Three Black Crows é um padrão técnico de reversão que pode ser observado nos …

Leia o artigo