Os Bull Put Spreads são lucrativos? | O guia definitivo

Os Bull Put Spreads são lucrativos? Quando se trata de negociação de opções, os spreads de venda de touro são uma estratégia popular entre os …

Leia o artigo

Um contrato de opção é um instrumento financeiro que concede ao detentor o direito, mas não a obrigação, de comprar ou vender um ativo subjacente a um preço predeterminado em um período de tempo específico. O preço pelo qual o contrato de opção é comprado ou vendido é crucial e precisa ser calculado com precisão para garantir uma negociação justa para ambas as partes envolvidas.

O preço justo de um contrato de opção é determinado por vários fatores, inclusive o preço de mercado atual do ativo subjacente, o preço de exercício da opção, o tempo restante até o vencimento da opção e a volatilidade do ativo subjacente. Esses fatores são combinados por meio de modelos matemáticos e fórmulas de precificação para estimar o valor justo da opção.

Um modelo popular usado para calcular o preço justo de um contrato de opção é o modelo Black-Scholes. Esse modelo leva em conta o preço de mercado atual do ativo subjacente, o preço de exercício, o tempo até a expiração, a taxa de juros sem risco e a volatilidade do ativo subjacente. Ao inserir esses valores, o modelo Black-Scholes produz um preço justo estimado para o contrato de opção.

Além do modelo Black-Scholes, há outros modelos e estratégias de precificação usados para calcular o preço justo dos contratos de opção. Entre eles estão o modelo binomial de precificação de opções, a simulação de Monte Carlo e várias calculadoras de precificação de opções disponíveis on-line. Os traders e investidores confiam nesses modelos para determinar o valor justo de uma opção e tomar decisões informadas no mercado de opções.

Entender o preço justo de um contrato de opção é essencial tanto para compradores quanto para vendedores. Os compradores querem ter certeza de que estão pagando um preço razoável pela opção e os vendedores querem receber um prêmio justo por assumirem o risco associado à venda da opção. Ao avaliar os vários fatores que influenciam o preço justo e usar os modelos de precificação adequados, as pessoas podem fazer escolhas informadas ao negociar opções.

Em última análise, o preço justo de um contrato de opção é um reflexo das condições de mercado e do valor percebido do ativo subjacente. Mantendo-se informados e acompanhando os fatores que influenciam o preço das opções, os indivíduos podem navegar no mercado de opções de forma eficaz e descobrir o preço certo para seus contratos de opções.

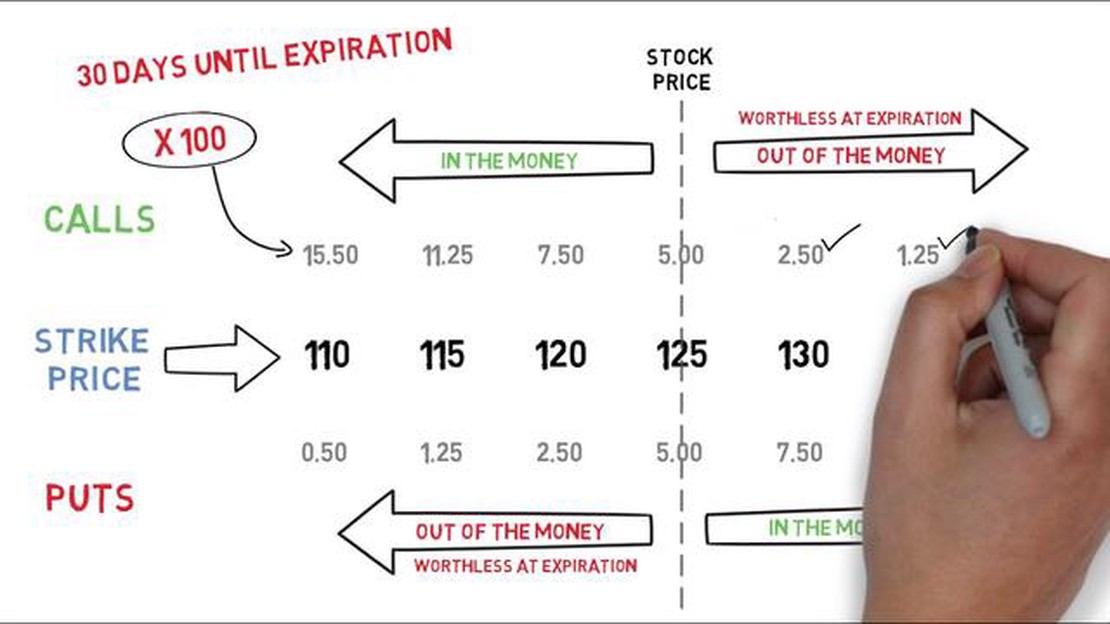

Um contrato de opção é um instrumento financeiro derivativo que dá ao comprador o direito, mas não a obrigação, de comprar ou vender um ativo subjacente a um preço predeterminado em um período de tempo específico. O ativo subjacente pode ser ações, títulos, commodities ou moedas.

Há dois tipos de contratos de opção: opções de compra e opções de venda. Uma opção de compra dá ao comprador o direito de comprar o ativo subjacente, enquanto uma opção de venda dá ao comprador o direito de vender o ativo subjacente.

Os contratos de opção têm vários elementos-chave:

Elemento | Descrição | Elemento | Descrição | — | — | | Ativo Subjacente | O ativo no qual o contrato de opção se baseia, como uma ação ou commodity. | | Preço de exercício: o preço pelo qual o ativo subjacente pode ser comprado ou vendido. | | Data de Vencimento: A data em que o contrato de opção expira e se torna nulo. | | Prêmio da Opção: O preço que o comprador paga ao vendedor pelo contrato de opção. |

Os contratos de opção oferecem flexibilidade para que investidores e traders protejam suas posições, especulem sobre movimentos de preços e gerem renda por meio de estratégias de negociação de opções. Eles podem ser usados para proteger contra perdas potenciais, tirar proveito da volatilidade do mercado e gerar renda adicional.

O preço justo de um contrato de opção é determinado por vários fatores, inclusive o preço atual do ativo subjacente, o preço de exercício, o tempo restante até o vencimento, a volatilidade do ativo subjacente e as taxas de juros. Modelos financeiros, como o modelo Black-Scholes, são usados para calcular o valor justo dos contratos de opção.

Entender os contratos de opção é essencial para qualquer pessoa interessada em negociação de derivativos. É importante avaliar os riscos e as recompensas associados à negociação de opções e desenvolver uma estratégia de negociação sólida com base em análise e pesquisa completas.

Um contrato de opção é um derivativo financeiro que dá ao comprador o direito, mas não a obrigação, de comprar ou vender um ativo subjacente a um preço predeterminado em um período de tempo específico. O ativo subjacente pode ser uma ação, um título, uma commodity ou até mesmo uma moeda.

Há dois tipos principais de contratos de opção:

Leia também: A câmera do Nokia N8 vale a pena? Descubra por que ele é a melhor opção!

1. Opção de compra:

Uma opção de compra dá ao comprador o direito de comprar o ativo subjacente a um preço predeterminado, conhecido como preço de exercício, na data de vencimento do contrato de opção ou antes dela.

Leia também: Entendendo o significado da média móvel de 200 dias do ouro

Por exemplo, se um investidor comprar uma opção de compra de uma ação com um preço de exercício de US$ 50 e uma data de vencimento de um mês, ele terá o direito de comprar a ação a US$ 50 por ação a qualquer momento no próximo mês. Se o preço da ação subir para US$ 60, o investidor poderá exercer a opção de compra e comprar a ação pelo preço de exercício mais baixo, de US$ 50, obtendo um lucro de US$ 10 por ação.

2. Opção de venda:

Uma opção de venda dá ao comprador o direito de vender o ativo subjacente ao preço de exercício na data de vencimento do contrato de opção ou antes dela.

Usando o mesmo exemplo, se um investidor comprar uma opção de venda de uma ação com um preço de exercício de US$ 50 e uma data de vencimento de um mês, ele terá o direito de vender a ação a US$ 50 por ação a qualquer momento no próximo mês. Se o preço da ação cair para US$ 40, o investidor poderá exercer a opção de venda e vender a ação pelo preço de exercício mais alto de US$ 50, evitando uma perda de US$ 10 por ação.

Os contratos de opção são comumente usados por investidores e traders para especulação, hedging ou geração de renda. Eles proporcionam flexibilidade e alavancagem, permitindo que os investidores participem dos movimentos de preço do ativo subjacente sem possuí-lo de fato.

É importante observar que as opções apresentam riscos, e o comprador pode perder todo o prêmio pago pelo contrato de opção se ele expirar sem valor.

Em resumo, os contratos de opções são instrumentos financeiros que dão ao comprador o direito de comprar ou vender um ativo subjacente a um preço predeterminado em um período de tempo específico. Eles podem ser opções de compra, que dão o direito de comprar, ou opções de venda, que dão o direito de vender. Os contratos de opção são usados para várias finalidades nos mercados financeiros, mas também apresentam riscos que devem ser cuidadosamente considerados.

O preço justo de um contrato de opção é determinado por vários fatores, inclusive o preço atual do ativo subjacente, o preço de exercício da opção, o tempo restante até o vencimento, a taxa de juros sem risco e a volatilidade do ativo subjacente.

O preço atual do ativo subjacente tem um impacto direto sobre o preço justo de um contrato de opção. Se o preço do ativo-objeto for mais alto do que o preço de exercício da opção, o contrato de opção terá um preço justo mais alto. Por outro lado, se o preço do ativo subjacente for menor do que o preço de exercício, o contrato de opção terá um preço justo menor.

O tempo restante até o vencimento é um fator crítico na determinação do preço justo de um contrato de opção. À medida que a data de vencimento se aproxima, o valor de tempo da opção diminui. Isso significa que as opções com mais tempo até o vencimento terão um preço justo mais alto em comparação com as opções com menos tempo restante até o vencimento.

A volatilidade é uma medida de quanto se espera que o preço do ativo subjacente flutue no futuro. Uma volatilidade mais alta leva a preços de opções mais altos, pois há uma chance maior de a opção terminar in-the-money. Por outro lado, uma volatilidade mais baixa leva a preços de opções mais baixos.

A taxa de juros livre de risco é usada em modelos de precificação de opções para determinar o valor presente dos fluxos de caixa futuros esperados da opção. Uma taxa de juros mais alta diminui o valor presente da opção, levando a preços mais baixos da opção. Por outro lado, uma taxa de juros mais baixa aumenta o valor presente e leva a preços mais altos da opção.

O preço justo de um contrato de opção é determinado por vários fatores, inclusive o preço de mercado atual do ativo subjacente, o preço de exercício da opção, o tempo restante até o vencimento da opção, a volatilidade do preço do ativo subjacente e a taxa de juros sem risco.

Os Bull Put Spreads são lucrativos? Quando se trata de negociação de opções, os spreads de venda de touro são uma estratégia popular entre os …

Leia o artigo

Explicação sobre a média móvel simples A média móvel simples (SMA) é uma ferramenta de análise técnica amplamente utilizada que ajuda os traders e …

Leia o artigo

Entendendo a estratégia de negociação BB Squeeze O BB squeeze, também conhecido como Bollinger Band squeeze, é uma ferramenta popular de análise …

Leia o artigo

O comércio de Forex ainda é uma boa opção? O comércio de Forex, também conhecido como comércio de câmbio, é a compra e venda de moedas no mercado de …

Leia o artigo

Como funciona o modelo MA? No atual mundo dos negócios em ritmo acelerado, é fundamental que as empresas se mantenham à frente da curva e inovem …

Leia o artigo

Futuros e opções na HDFC Securities: Um guia abrangente Quando se trata de investir no mercado de ações, é essencial ter um bom entendimento dos …

Leia o artigo