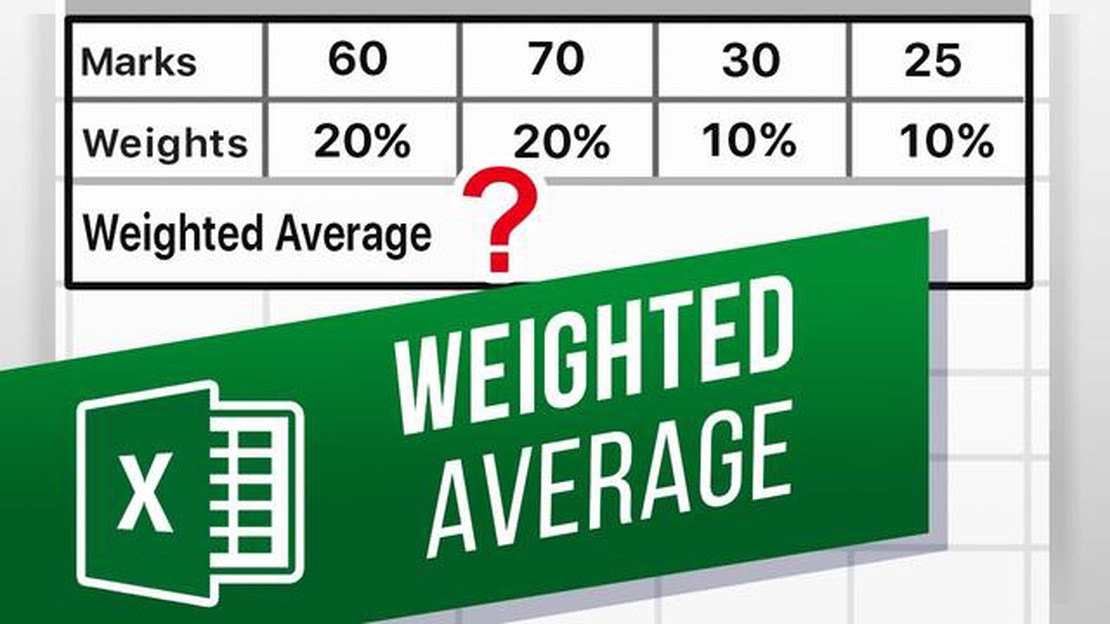

Como calcular a porcentagem ponderada no Excel: Guia passo a passo

Como calcular a porcentagem ponderada no Excel Ao trabalhar com dados no Excel, muitas vezes é necessário calcular porcentagens ponderadas. As …

Leia o artigo

A negociação algorítmica tem se tornado cada vez mais popular nos últimos anos, à medida que os traders buscam maneiras de automatizar suas estratégias de negociação e tomar decisões mais informadas. O Python, com sua simplicidade e flexibilidade, surgiu como a linguagem de programação preferida para a negociação algorítmica. Com Python, os traders podem facilmente fazer backtest de suas estratégias de negociação usando uma variedade de plataformas e bibliotecas.

O backtesting é um processo que permite que os traders testem suas estratégias de negociação usando dados históricos para determinar como as estratégias teriam se saído no passado. Isso pode ajudar os traders a identificar possíveis falhas em suas estratégias e fazer os ajustes necessários antes de implementá-las em negociações em tempo real.

Neste artigo, exploraremos algumas das principais plataformas de backtesting Python disponíveis para negociação algorítmica. Essas plataformas oferecem aos traders uma série de recursos e ferramentas para fazer backtest de suas estratégias, analisar os resultados e otimizar o desempenho.

Uma das plataformas de backtesting Python mais populares é a Backtrader. O Backtrader é uma estrutura de código aberto que permite que os traders criem, façam backtest e implementem estratégias de negociação usando Python. Ele oferece uma ampla gama de recursos, incluindo suporte a vários feeds de dados, integração com provedores de dados populares e uma API flexível e intuitiva.

Outra opção popular é o Zipline, uma biblioteca Python desenvolvida pela Quantopian. A Zipline permite que os traders façam backtest de suas estratégias usando dados históricos de diversas fontes. Ela também fornece ferramentas avançadas de análise de desempenho e oferece suporte a negociações ao vivo com corretores populares.

A “PyAlgoTrade “ é outra biblioteca Python amplamente utilizada para backtesting. Ela oferece uma API simples e limpa, facilitando aos traders a definição e o backtest de suas estratégias. A biblioteca oferece suporte a uma ampla gama de fontes de dados e pode ser usada para fazer backtest de várias estratégias simultaneamente. A PyAlgoTrade também oferece métricas de desempenho e ferramentas de visualização para ajudar os operadores a analisar e otimizar suas estratégias.

Esses são apenas alguns exemplos das muitas plataformas de backtesting Python disponíveis para negociação algorítmica. Cada plataforma tem seus próprios recursos e benefícios exclusivos, portanto, os traders devem considerar suas necessidades e objetivos específicos ao escolher uma plataforma. Com a plataforma de backtesting correta, os traders podem obter insights valiosos sobre suas estratégias de negociação e melhorar seu desempenho geral de negociação.

Leia também: Entendendo o pagamento em compensação: Tudo o que você precisa saber

O backtesting é um componente essencial da negociação algorítmica que envolve o teste de uma estratégia ou modelo de negociação em dados históricos para avaliar seu desempenho. Ele permite que os traders e investidores avaliem como uma determinada estratégia de negociação teria se saído no passado, o que pode ajudar a informar futuras decisões de negociação.

O processo básico de backtesting envolve as seguintes etapas:

O backtesting fornece aos traders e investidores percepções valiosas sobre a possível eficácia e o desempenho de suas estratégias de negociação. Ele ajuda a identificar os pontos fortes e fracos, refinar as regras de negociação e tomar decisões de negociação mais informadas. Entretanto, é importante observar que o desempenho passado não garante resultados futuros, e os resultados do backtesting devem ser interpretados com cautela.

Nos últimos anos, houve um aumento no desenvolvimento de plataformas de backtesting Python que fornecem aos traders as ferramentas e bibliotecas necessárias para agilizar o processo de backtesting. Essas plataformas oferecem recursos poderosos, como gerenciamento de dados, criação de estratégias, análise de desempenho e visualização, facilitando o teste e a validação de suas estratégias de negociação algorítmica pelos traders.

| Plataforma | Descrição |

|---|---|

| Backtrader | Backtrader é uma estrutura Python de código aberto popular para backtesting e negociação ao vivo. Ele oferece suporte a uma ampla variedade de feeds de dados e corretores e tem uma grande comunidade de usuários e colaboradores. |

| Zipline | Zipline é uma estrutura de backtesting de código aberto desenvolvida pela Quantopian. Ele fornece acesso a dados históricos de mercado, oferece suporte a backtesting orientado por eventos e se integra ao ambiente de pesquisa da Quantopian. |

| PyAlgoTrade | PyAlgoTrade é uma biblioteca Python para backtesting de estratégias de negociação com foco em negociação algorítmica e sistemas orientados por eventos. Ela oferece uma interface simples e intuitiva para o desenvolvimento e a avaliação de estratégias. |

| QTPyLib | QTPyLib é uma biblioteca de negociação algorítmica Python que simplifica o backtesting e a negociação ao vivo. Ela oferece suporte a vários provedores de dados, integra-se a plataformas de negociação populares e oferece uma variedade de ferramentas de análise de desempenho. |

| QuantConnect | QuantConnect é uma plataforma de negociação algorítmica baseada em nuvem que oferece suporte a backtesting, negociação ao vivo e pesquisa. Ele fornece um conjunto abrangente de ferramentas e recursos para o desenvolvimento e a avaliação de estratégias. |

Concluindo, o backtesting é um processo crítico na negociação algorítmica que permite que os traders e investidores avaliem o desempenho de suas estratégias de negociação usando dados históricos. As plataformas de backtesting Python oferecem ferramentas e bibliotecas poderosas para facilitar o processo de backtesting e ajudar os traders a tomar decisões de negociação mais informadas.

Backtesting em negociação algorítmica é a prática de testar uma estratégia de negociação em dados históricos para ver como ela teria se saído no passado. Isso envolve a simulação de negociações e a medição de seu desempenho com base em dados históricos.

O backtesting é importante na negociação algorítmica porque permite que os traders avaliem o desempenho de suas estratégias de negociação antes de arriscar dinheiro real. Ele ajuda a identificar falhas ou pontos fracos em uma estratégia de negociação e fornece insights valiosos para otimização e aprimoramento.

Leia também: Escolhendo o melhor banco de dados para seu sistema de negociação: Principais opções e fatores a considerar

Algumas plataformas populares de backtesting em Python para negociação algorítmica incluem: Backtrader, Zipline, PyAlgoTrade, Catalyst e tradewell. Essas plataformas oferecem uma gama de recursos e funcionalidades para testar e analisar estratégias de negociação usando dados históricos.

O uso do Python para backtesting em negociações algorítmicas oferece várias vantagens. Python é uma linguagem versátil e amplamente usada no setor financeiro. Ela tem um rico ecossistema de bibliotecas e estruturas para análise de dados e aprendizado de máquina. O Python também tem uma sintaxe simples e é fácil de aprender e usar, o que o torna adequado tanto para traders iniciantes quanto para experientes.

Sim, as plataformas de backtesting Python podem ser usadas para negociação ao vivo. Algumas plataformas, como a Zipline e a Backtrader, oferecem ferramentas e funcionalidades tanto para backtesting quanto para negociação ao vivo. No entanto, é importante observar que a negociação ao vivo envolve dinheiro real e fatores adicionais, como feeds de dados e execução de ordens, precisam ser levados em consideração.

As principais plataformas de backtesting Python para negociação algorítmica são Backtrader, Zipline e PyAlgoTrade.

A plataforma de backtesting Python mais popular para negociação algorítmica é a Backtrader.

Como calcular a porcentagem ponderada no Excel Ao trabalhar com dados no Excel, muitas vezes é necessário calcular porcentagens ponderadas. As …

Leia o artigo

Entendendo a diferença entre corretoras DD e NDD Quando se trata de negociação forex, é fundamental entender a diferença entre corretores de mesa de …

Leia o artigo

Razões para evitar investir em ETFs com alavancagem de 3x Investir nos mercados financeiros pode ser uma forma lucrativa de aumentar seu patrimônio, …

Leia o artigo

Os prestadores de serviços são elegíveis para opções de ações? As opções de ações são uma forma comum de remuneração para funcionários em muitas …

Leia o artigo

Entendendo o crédito da Seção 174 Quando se trata dos meandros do código tributário, as empresas precisam se manter informadas para maximizar suas …

Leia o artigo

Entendendo a eficácia da oferta e da demanda no mercado cambial A oferta e a demanda são um conceito essencial no mercado cambial. Ele se refere à …

Leia o artigo