Qual é o tamanho da caixa de balikbayan? Tudo o que você precisa saber

Qual é o tamanho da caixa do Balikbayan? A caixa balikbayan é um método popular usado por filipinos estrangeiros para enviar mercadorias e presentes …

Leia o artigo

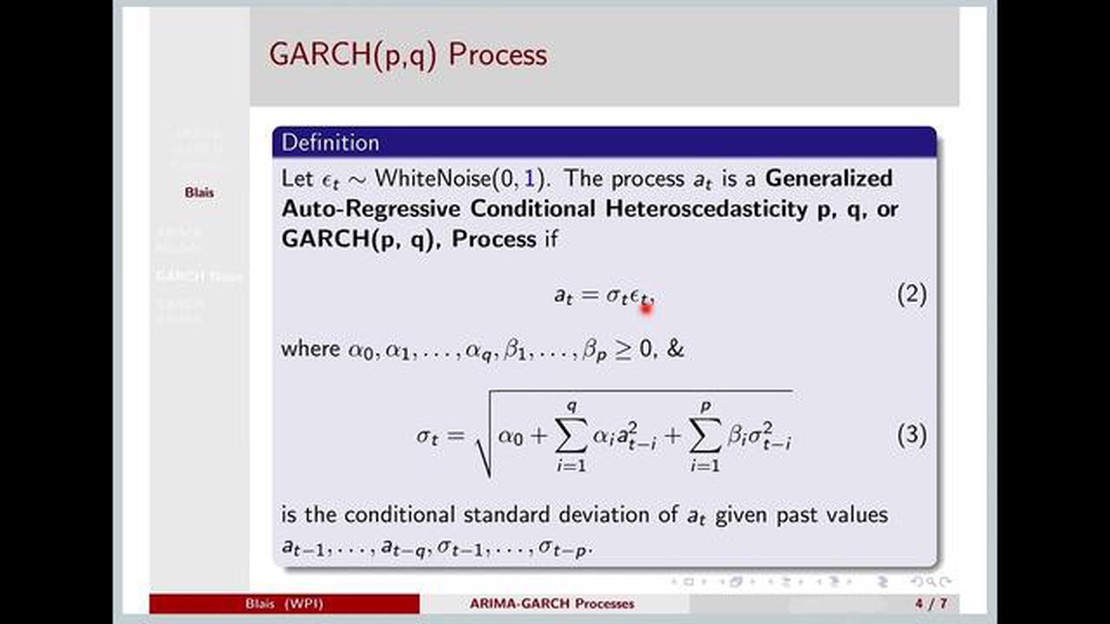

A análise de séries temporais é uma ferramenta importante na previsão dos mercados financeiros. Dois métodos populares para modelar e prever a volatilidade do mercado são os modelos ARIMA (Autoregressive Integrated Moving Average) e GARCH (Generalized Autoregressive Conditional Heteroskedasticity). Embora ambos os modelos tenham seus méritos, estudos recentes mostraram que o GARCH supera o ARIMA em termos de precisão e desempenho de previsão.

Os modelos ARIMA são amplamente usados na previsão de dados de séries temporais, pois capturam a tendência, a sazonalidade e a autocorrelação dos dados. Entretanto, os modelos ARIMA pressupõem que os resíduos, ou os erros do modelo, são normalmente distribuídos e têm variância constante ao longo do tempo. Essa premissa pode não ser verdadeira nos mercados financeiros, onde a volatilidade pode ser altamente irregular e sujeita a mudanças repentinas.

Os modelos GARCH, por outro lado, são projetados especificamente para capturar o agrupamento da volatilidade e a natureza variável no tempo dos mercados financeiros. Os modelos GARCH permitem que a variância condicional dos resíduos dependa de valores passados, capturando a persistência e a assimetria da volatilidade. Isso torna os modelos GARCH mais adequados para modelar e prever a volatilidade do mercado, especialmente durante períodos de alta volatilidade.

Essa análise comparativa tem como objetivo demonstrar o desempenho superior dos modelos GARCH em relação aos modelos ARIMA na previsão da volatilidade do mercado. Ao comparar a precisão e os erros de previsão de ambos os modelos em dados financeiros históricos, fornecemos evidências empíricas de que os modelos GARCH superam os modelos ARIMA na captura da dinâmica complexa dos mercados financeiros.

Em conclusão, embora os modelos ARIMA sejam úteis para capturar a tendência e a autocorrelação dos dados de séries temporais, os modelos GARCH são mais adequados para modelar e prever a volatilidade do mercado. A capacidade dos modelos GARCH de capturar a natureza variável da volatilidade no tempo os torna mais precisos e confiáveis na previsão dos mercados financeiros. Esse estudo enfatiza a importância de se considerar os modelos GARCH como uma alternativa aos modelos ARIMA na previsão de volatilidade e fornece insights para pesquisadores e profissionais da área de análise financeira.

Os modelos GARCH (Generalized Autoregressive Conditional Heteroskedasticity) têm várias vantagens sobre os modelos ARIMA (Autoregressive Integrated Moving Average) no campo da análise de séries temporais financeiras.

Leia também: Qual é o tamanho mínimo da conta para negociar opções?4. Precisão da previsão: Descobriu-se que os modelos GARCH superam os modelos ARIMA em termos de precisão de previsão para séries temporais financeiras. A capacidade dos modelos GARCH de capturar o agrupamento da volatilidade e a volatilidade variável no tempo leva a previsões de volatilidade mais precisas, o que, por sua vez, melhora a precisão das previsões de preços de ativos.

De modo geral, os modelos GARCH oferecem várias vantagens sobre os modelos ARIMA no campo da análise de séries temporais financeiras, o que os torna a escolha preferida para modelagem e previsão de dados financeiros.

Leia também: Principais diferenças entre OCI e P&A: explicadas

Embora os modelos ARIMA tenham sido amplamente usados na previsão de séries temporais, há várias limitações a serem consideradas:

Apesar dessas limitações, os modelos ARIMA continuam a ser usados em muitas aplicações devido à sua simplicidade, interpretabilidade e robustez em determinados cenários. Entretanto, para séries temporais com padrões não lineares, não estacionários ou complexos, modelos alternativos, como GARCH, podem ser mais adequados e produzir melhores resultados de previsão.

A principal diferença entre os modelos GARCH (Generalized Autoregressive Conditional Heteroskedasticity) e ARIMA (Autoregressive Integrated Moving Average) é que os modelos GARCH são projetados especificamente para capturar e modelar os padrões de agrupamento de volatilidade e volatilidade variável no tempo em dados financeiros e econômicos de séries temporais, enquanto os modelos ARIMA são geralmente usados para modelar a tendência subjacente e a sazonalidade nos dados.

Em geral, considera-se que os modelos GARCH superam os modelos ARIMA em termos de precisão de previsão para dados financeiros e econômicos de séries temporais porque são capazes de capturar e modelar os padrões de agrupamento de volatilidade e volatilidade variável no tempo que são comumente observados nesses dados. A capacidade dos modelos GARCH de capturar essas características dos dados permite que eles façam previsões mais precisas em comparação com os modelos ARIMA.

Sim, os modelos GARCH podem ser usados para previsão de curto prazo. De fato, uma das vantagens dos modelos GARCH é que eles são capazes de capturar padrões de volatilidade de curto prazo e fornecer previsões precisas para horizontes de tempo mais curtos. Entretanto, é importante observar que a precisão das previsões pode diminuir à medida que o horizonte de previsão aumenta.

Os modelos GARCH foram originalmente desenvolvidos e são amplamente utilizados no campo das finanças e da economia para modelar a volatilidade em dados de séries temporais financeiras e econômicas. Entretanto, eles também podem ser aplicados a outros tipos de dados de séries temporais que exibem agrupamento de volatilidade e padrões de volatilidade variáveis no tempo. Os exemplos incluem dados meteorológicos, preços de ações e taxas de câmbio.

Há várias limitações no uso de modelos GARCH. Em primeiro lugar, os modelos GARCH pressupõem que a variância condicional é influenciada apenas pelos valores passados da variância condicional e pelos resíduos passados ao quadrado. Essa suposição pode não ser verdadeira em todos os casos e pode levar a previsões imprecisas. Além disso, os modelos GARCH podem exigir uma grande quantidade de dados para estimar os parâmetros com precisão. Por fim, os modelos GARCH são computacionalmente intensivos e podem exigir softwares estatísticos avançados para serem implementados.

O foco principal do artigo é comparar o desempenho dos modelos GARCH (Generalized Autoregressive Conditional Heteroskedasticity) e ARIMA (Autoregressive Integrated Moving Average) na previsão de dados de séries temporais financeiras.

Qual é o tamanho da caixa do Balikbayan? A caixa balikbayan é um método popular usado por filipinos estrangeiros para enviar mercadorias e presentes …

Leia o artigo

O valor intrínseco de uma opção As opções são um instrumento financeiro popular que permite aos investidores especular sobre o movimento futuro do …

Leia o artigo

Melhor par de negociação de bots de grade A negociação de bots de grade é uma estratégia automatizada popular usada por traders de criptomoedas para …

Leia o artigo

Os melhores softwares de negociação binária usados no mercado A negociação binária tem se tornado cada vez mais popular ao longo dos anos, com milhões …

Leia o artigo

O que é a Estratégia de Gás Natural? No atual cenário energético em rápida evolução, o gás natural está desempenhando um papel cada vez mais crucial. …

Leia o artigo

A negociação de couro cabeludo é ilegal? O scalp trading, também conhecido como scalp trading ou scalping, é uma estratégia de negociação popular em …

Leia o artigo