Como exercer opções de ações ISO: Um guia passo a passo

Exercício de opções de ações ISO: Um guia abrangente As opções de ações ISO podem ser um componente valioso de seu pacote geral de remuneração, …

Leia o artigo

O movimento browniano é um passeio aleatório contínuo amplamente usado em muitas áreas da ciência, incluindo física, finanças e engenharia. Seu nome vem do botânico escocês Robert Brown, que observou o movimento errático de partículas de pólen suspensas em um líquido.

Uma das principais propriedades do movimento browniano é que sua expectativa, ou valor médio, é sempre igual a zero. Isso significa que, em média, o movimento não tem nenhuma tendência a se mover em uma direção específica.

A expectativa do movimento browniano ser zero pode ser entendida intuitivamente considerando-se a natureza aleatória de seus movimentos. Como o movimento browniano é impulsionado por forças aleatórias, o movimento tem a mesma probabilidade de se mover em qualquer direção. Portanto, em um grande número de etapas, os movimentos positivos e negativos se cancelarão mutuamente, resultando em um valor médio de zero.

Matematicamente, a expectativa de que o movimento browniano seja zero pode ser derivada de sua propriedade de definição como um martingale. Um martingale é uma sequência de variáveis aleatórias que satisfaz uma determinada condição de consistência. A expectativa de um martingale em um determinado momento é igual ao seu valor inicial. Como o valor inicial do movimento browniano é zero, sua expectativa em qualquer momento também é zero.

Em geral, a expectativa do movimento browniano ser zero é uma propriedade fundamental que surge da natureza aleatória de seus movimentos. Essa propriedade tem implicações importantes em várias aplicações do movimento browniano, como a precificação de opções em finanças e a modelagem de processos de difusão em física.

O movimento browniano é um processo estocástico que descreve o movimento aleatório de partículas em um fluido ou gás. Ele foi observado pela primeira vez pelo botânico Robert Brown em 1827, enquanto estudava grãos de pólen suspensos na água. O movimento dessas partículas parecia ser errático e imprevisível.

Mais tarde, Albert Einstein forneceu uma explicação teórica para esse fenômeno em 1905, que agora é conhecida como equação de Einstein-Smoluchowski. De acordo com essa equação, o movimento das partículas em um fluido se deve às colisões com as moléculas ao redor. Essas colisões fazem com que as partículas se movam aleatoriamente em diferentes direções.

A expectativa do movimento browniano refere-se ao valor médio do movimento ao longo do tempo. No caso do movimento browniano, a expectativa é definida como a posição média da partícula em um determinado momento. Entretanto, por que a expectativa do movimento browniano é 0?

A razão disso é que o movimento browniano é um processo simétrico. Isso significa que as partículas têm a mesma chance de se mover em qualquer direção. Como resultado, os deslocamentos positivos e negativos se cancelam mutuamente em um grande número de etapas.

Para entender esse conceito, considere uma partícula inicialmente na origem (0,0) em um espaço bidimensional. À medida que a partícula se move, ela pode dar passos em qualquer direção de forma aleatória. Cada passo tem a mesma probabilidade de ser positivo ou negativo, resultando em uma distribuição simétrica de deslocamentos.

| Etapa | Deslocamento |

|---|---|

| 1 | +1 |

| 2 | -2 |

| 3 | +3 |

| 4 | -4 |

| 5 | -1 |

Como visto na tabela acima, os deslocamentos são aleatórios e podem ser positivos ou negativos. No entanto, quando calculamos a média desses deslocamentos em um grande número de etapas, observamos que os valores positivos e negativos se cancelam mutuamente, resultando em um deslocamento médio de zero.

Leia também: É possível participar de negociações posicionais com opções?

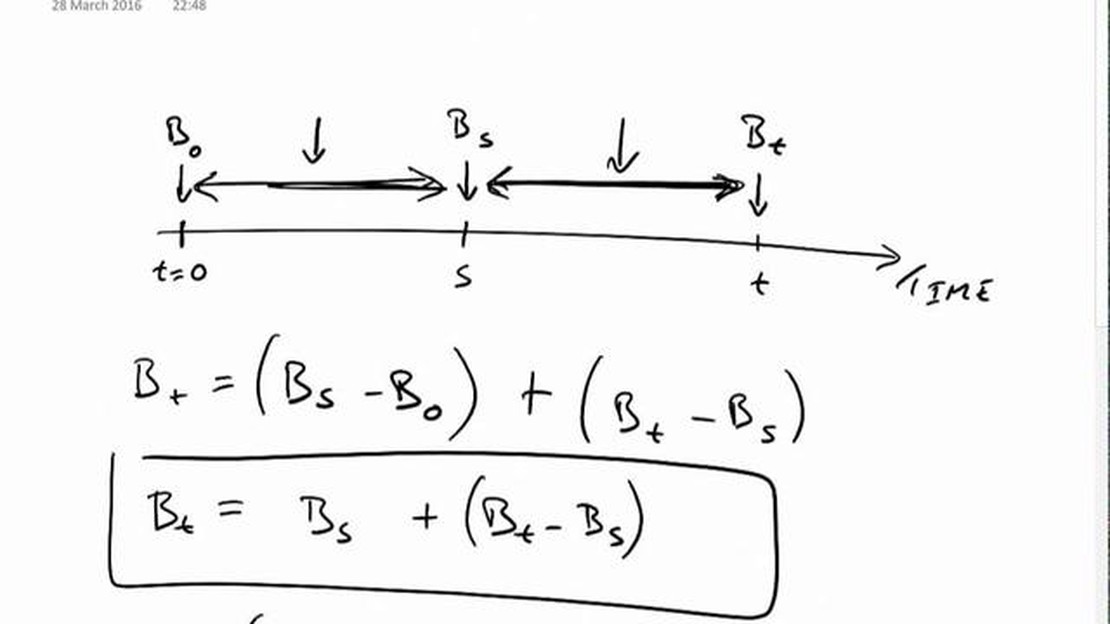

Matematicamente, podemos expressar a expectativa do movimento browniano como E[X(t)] = 0, em que X(t) denota a posição da partícula no tempo t. Essa propriedade é válida tanto para o movimento browniano unidimensional quanto para o multidimensional.

Compreender a expectativa do movimento browniano é fundamental em vários campos, inclusive finanças, física e biologia. Ela nos permite fazer previsões e analisar o comportamento das partículas em uma ampla gama de aplicações.

Para entender por que a expectativa do movimento browniano é 0, é necessário se aprofundar na base teórica do conceito.

O movimento browniano, nomeado em homenagem ao botânico Robert Brown, que observou esse fenômeno pela primeira vez em 1827, refere-se ao movimento aleatório de partículas em um fluido. Ele é amplamente usado em vários campos, como física, finanças e biologia, para modelar processos aleatórios.

Leia também: Descubra o MLM Forex: A maneira revolucionária de negociar em Forex

O modelo matemático do movimento browniano, também conhecido como processo de Wiener, foi introduzido pelo matemático Norbert Wiener em 1923. Ele é caracterizado por duas propriedades principais: aleatoriedade e continuidade.

Uma das propriedades fundamentais do movimento browniano é que ele tem incrementos estacionários e independentes. Isso significa que os incrementos do processo em intervalos não sobrepostos são independentes uns dos outros e sua distribuição não depende do ponto inicial do intervalo.

Outra propriedade fundamental do movimento browniano é que ele é um martingale. Um martingale é um processo estocástico no qual o valor esperado da próxima observação, dada a atual, é igual ao valor atual. Essa propriedade é válida para o movimento browniano, o que o torna um conceito fundamental na teoria da probabilidade.

Agora, vamos considerar a expectativa do movimento browniano. A expectativa, também conhecida como média ou mediana, é uma medida da tendência central de uma variável aleatória. Para uma variável aleatória contínua como o movimento browniano, a expectativa pode ser interpretada como o centro geométrico de sua distribuição.

Como o movimento browniano é um martingale, sua expectativa em qualquer tempo t, denotada por E[W(t)], é igual ao seu valor inicial no tempo 0. Em outras palavras, a expectativa do movimento browniano é 0, supondo que ele comece na origem.

Esse resultado pode ser explicado pela natureza simétrica do movimento browniano. O processo apresenta probabilidades iguais de se mover para cima ou para baixo, resultando em uma média líquida de 0. A aleatoriedade e a continuidade do movimento browniano garantem que sua trajetória tenha a mesma probabilidade de se mover em qualquer direção, o que leva a uma expectativa de 0.

Em conclusão, a expectativa do movimento browniano é 0 devido à sua propriedade de martingale e à natureza simétrica de seus movimentos. A compreensão dessa base teórica é fundamental nas aplicações do movimento browniano e em vários campos que dependem de processos aleatórios.

O movimento browniano é um movimento aleatório de partículas suspensas em um fluido, causado por colisões aleatórias com moléculas do fluido. Ele foi observado pela primeira vez pelo botânico Robert Brown em 1827.

A expectativa do movimento browniano é 0 porque é um passeio aleatório com a mesma probabilidade de se mover em qualquer direção. Portanto, em média, ele não se move em nenhuma direção específica ao longo do tempo.

Sim, o movimento browniano está sempre centralizado em 0 no longo prazo. Embora possa se afastar da origem no curto prazo, com o tempo ele tende a retornar e permanecer em torno da origem devido à sua aleatoriedade inerente.

Quando a expectativa do movimento browniano é 0, isso significa que, em média, o movimento não tem um desvio ou uma tendência sistemática ao longo do tempo. É igualmente provável que ele se mova em direções positivas ou negativas, equilibrando qualquer movimento geral.

Exercício de opções de ações ISO: Um guia abrangente As opções de ações ISO podem ser um componente valioso de seu pacote geral de remuneração, …

Leia o artigo

A importância do gerenciamento de Forex No mundo acelerado do comércio de moeda estrangeira, o gerenciamento eficaz do mercado cambial é crucial tanto …

Leia o artigo

A negociação especulativa pode ser lucrativa? A negociação especulativa, também conhecida como investimento ou negociação especulativa, refere-se à …

Leia o artigo

O hedge é legal no Forex? O hedge é uma estratégia comum usada por traders no mercado de câmbio para se protegerem contra possíveis perdas devido a …

Leia o artigo

É difícil ser aprovado para negociar opções? A negociação de opções pode ser uma estratégia de investimento lucrativa e empolgante, mas não está …

Leia o artigo

Você deve investir em opções binárias? As opções binárias ganharam popularidade nos últimos anos como uma oportunidade alternativa de investimento. …

Leia o artigo