Procurando uma alternativa ao 1000pip Builder? Aqui está o que você precisa saber!

Descubra a melhor alternativa ao 1000pip Builder Se você está no mundo da negociação forex, provavelmente já ouviu falar do 1000pip Builder. Esse …

Leia o artigo

As opções de ações são uma forma popular de remuneração oferecida por muitas empresas a seus funcionários. Essas opções dão aos funcionários o direito de comprar um determinado número de ações da empresa a um preço predeterminado em um período de tempo específico. Embora as opções de ações possam oferecer uma oportunidade valiosa para que os funcionários participem do sucesso da empresa, é importante entender as implicações fiscais que as acompanham.

Quando um funcionário exerce suas opções de ações, a diferença entre o preço de exercício e o valor justo de mercado das ações no momento do exercício é considerada renda tributável. Essa renda está sujeita a impostos de renda federais e estaduais, bem como a impostos do Medicare e da Previdência Social. É fundamental que os funcionários estejam cientes dessa obrigação tributária e planejem adequadamente.

Há dois tipos de opções de ações: opções de ações de incentivo (ISOs) e opções de ações não qualificadas (NQSOs). Cada tipo tem implicações fiscais diferentes. As ISOs recebem tratamento fiscal favorável, pois a renda de seu exercício é geralmente tributada à taxa de ganhos de capital. Por outro lado, as NQSOs estão sujeitas a alíquotas de imposto de renda ordinárias. Compreender as diferenças entre esses dois tipos de opções de ações é essencial para que os funcionários tomem decisões informadas quando se trata de exercê-las.

Outra consideração importante para os funcionários é o momento do exercício de suas opções de ações. As implicações fiscais podem variar dependendo de quando as opções são exercidas e por quanto tempo o funcionário mantém as ações. Manter as ações por um determinado período de tempo após o exercício pode permitir que o funcionário se qualifique para o tratamento de ganhos de capital de longo prazo, o que pode resultar em alíquotas de impostos mais baixas. Por outro lado, a venda das ações muito cedo após o exercício pode resultar em impostos mais altos. É fundamental que os funcionários consultem um profissional da área tributária para determinar o momento mais vantajoso para o exercício de suas opções de ações.

As opções de ações são um tipo de instrumento financeiro que dá aos indivíduos o direito de comprar ou vender ações a um preço específico em um determinado período de tempo. Elas são frequentemente usadas como forma de remuneração pelos empregadores para incentivar os funcionários e atrair os melhores talentos.

Há dois tipos principais de opções de ações: opções de ações de incentivo (ISOs) e opções de ações não qualificadas (NSOs). Em geral, as ISOs são reservadas para funcionários e têm certos benefícios fiscais, enquanto as NSOs podem ser concedidas tanto a funcionários quanto a não funcionários.

Quando um indivíduo recebe opções de ações, ele recebe o que é conhecido como uma concessão de opção. Essa concessão especifica o número de ações que o indivíduo pode comprar, o preço de exercício (também chamado de preço de exercício) e o período de carência.

O preço de exercício é o preço pelo qual o indivíduo pode comprar as ações e, normalmente, é definido como o valor justo de mercado na data da concessão. O período de aquisição é o tempo que o indivíduo deve trabalhar para a empresa antes de poder exercer suas opções.

Depois que as opções são adquiridas, o indivíduo pode optar por exercê-las comprando as ações pelo preço de exercício. Se o preço das ações tiver aumentado desde a data da concessão, o indivíduo poderá vender as ações pelo preço de mercado e obter lucro. Entretanto, se o preço das ações tiver caído, o indivíduo poderá optar por não exercer suas opções.

É importante observar que as opções de ações têm uma vida útil limitada. Normalmente, as opções expiram após um determinado número de anos e, se não forem exercidas antes da data de expiração, perdem o valor.

Em resumo, as opções de ações são uma forma de remuneração que dá aos indivíduos o direito de comprar ou vender ações a um preço específico em um determinado período de tempo. Elas podem ser uma ferramenta valiosa para atrair e reter os melhores talentos, e entender seus fundamentos é essencial tanto para os funcionários quanto para os empregadores.

As opções de ações são uma forma de remuneração que muitas empresas oferecem a seus funcionários. Elas dão aos funcionários o direito de comprar um determinado número de ações da empresa a um preço específico, chamado de preço de exercício ou preço de exercício. As opções de ações podem ser um benefício valioso, pois dão aos funcionários a oportunidade de lucrar com o aumento do preço das ações da empresa.

Leia também: Qual é a melhor plataforma para swaps? Descubra aqui!

Há dois tipos principais de opções de ações: opções de ações de incentivo (ISOs) e opções de ações não qualificadas (NQSOs). Em geral, as ISOs são oferecidas apenas a funcionários-chave e têm certas vantagens fiscais. As NQSOs, por outro lado, podem ser oferecidas a qualquer funcionário e têm implicações fiscais diferentes.

Quando as opções de ações são concedidas a um funcionário, elas geralmente estão sujeitas a um período de aquisição. Isso significa que o funcionário deve trabalhar por um determinado período de tempo, normalmente vários anos, antes de poder exercer suas opções e comprar as ações.

Depois que as opções são adquiridas, o funcionário tem a opção de exercê-las ou deixá-las expirar. Se o funcionário optar por exercer as opções, ele deverá pagar o preço de exercício para comprar as ações. Se o preço das ações tiver aumentado desde a data da concessão, o funcionário poderá vender as ações com lucro.

É importante que os funcionários entendam as implicações fiscais do exercício de suas opções de ações. Quando as opções são exercidas, o funcionário geralmente estará sujeito ao imposto de renda ordinário sobre a diferença entre o preço de exercício e o valor justo de mercado das ações. Esse valor é conhecido como elemento de barganha.

Se o funcionário mantiver as ações por um determinado período de tempo antes de vendê-las, quaisquer ganhos adicionais poderão estar sujeitos ao imposto sobre ganhos de capital. O período de tempo em que as ações devem ser mantidas para se qualificar para ganhos de capital de longo prazo varia de acordo com o tipo de opção de compra de ações e o período de retenção.

De modo geral, as opções de ações podem ser uma forma valiosa de remuneração para os funcionários, mas é importante entender as implicações fiscais e tomar decisões informadas sobre quando e como exercê-las.

Leia também: Para que é usado o gráfico de controle EWMA?

Quando uma empresa deseja oferecer opções de ações a seus funcionários, ela normalmente passa por um processo chamado concessão. Durante esse processo, a empresa emite as opções de ações para os funcionários qualificados, dando-lhes o direito de comprar um número específico de ações da empresa a um preço de exercício predeterminado, dentro de um período específico.

Após a concessão, os funcionários têm a opção de exercer suas opções de ações. O exercício de opções de ações significa comprar as ações pelo preço de exercício. O preço de exercício geralmente é fixado em um valor igual ou superior ao valor justo de mercado das ações da empresa no momento da concessão.

Ao exercer, os funcionários têm duas opções principais:

É importante observar que o exercício de opções de ações geralmente gera implicações fiscais para os funcionários. A diferença entre o preço de exercício e o valor justo de mercado das ações no momento do exercício é considerada receita tributável, sujeita ao imposto de renda e, potencialmente, a outros impostos, como os impostos da Previdência Social e do Medicare.

Além disso, quando os funcionários exercem suas opções de ações, eles se tornam acionistas da empresa e podem estar sujeitos a restrições adicionais, como períodos de retenção ou limitações na venda das ações adquiridas.

De modo geral, compreender o processo de concessão e exercício de opções de ações é fundamental para os funcionários que recebem esses benefícios. É importante consultar um consultor fiscal ou profissional financeiro para compreender totalmente as implicações fiscais e tomar decisões informadas com relação ao exercício de opções de ações.

As opções de ações são um tipo de derivativo que dá ao funcionário o direito de comprar ações da empresa a um preço predeterminado, conhecido como preço de exercício, dentro de um período de tempo específico. Elas geralmente são fornecidas como parte do pacote de remuneração do funcionário.

As opções de ações são tributadas de forma diferente, dependendo de serem classificadas como opções de ações não qualificadas (NSOs) ou opções de ações de incentivo (ISOs). As NSOs estão sujeitas a alíquotas normais de imposto de renda sobre a diferença entre o valor justo de mercado das ações no momento do exercício e o preço de exercício. As ISOs estão sujeitas a um tratamento fiscal diferente e podem se qualificar para taxas mais favoráveis de ganhos de capital de longo prazo.

As implicações fiscais do exercício de opções de ações dependem do tipo de opções e das circunstâncias específicas. Em geral, quando você exerce opções de ações, provavelmente estará sujeito ao imposto de renda ordinário sobre a diferença entre o valor justo de mercado das ações e o preço de exercício. Isso é conhecido como o elemento de barganha. Além disso, você pode estar sujeito ao imposto mínimo alternativo (AMT) se exercer ISOs.

As opções de ações não qualificadas (NSOs) são mais comuns e permitem que os funcionários comprem ações da empresa a um preço predeterminado. Quando as NSOs são exercidas, o funcionário geralmente incorre em imposto de renda ordinário sobre a diferença entre o valor justo de mercado das ações e o preço de exercício. As opções de ações de incentivo (ISOs) devem atender a determinadas exigências do IRS e oferecem possíveis vantagens fiscais. Quando as ISOs são exercidas, o funcionário pode se qualificar para receber alíquotas de imposto sobre ganhos de capital de longo prazo sobre a diferença entre o valor justo de mercado e o preço de exercício, se forem atendidas as exigências específicas do período de retenção.

Descubra a melhor alternativa ao 1000pip Builder Se você está no mundo da negociação forex, provavelmente já ouviu falar do 1000pip Builder. Esse …

Leia o artigo

Entendendo os robôs de negociação ilegal: Riscos e consequências Com o aumento da tecnologia e da automação, os robôs de negociação têm se tornado …

Leia o artigo

O Forex é gratuito? Forex, ou câmbio estrangeiro, é um mercado descentralizado em que indivíduos e instituições negociam várias moedas. Muitas pessoas …

Leia o artigo

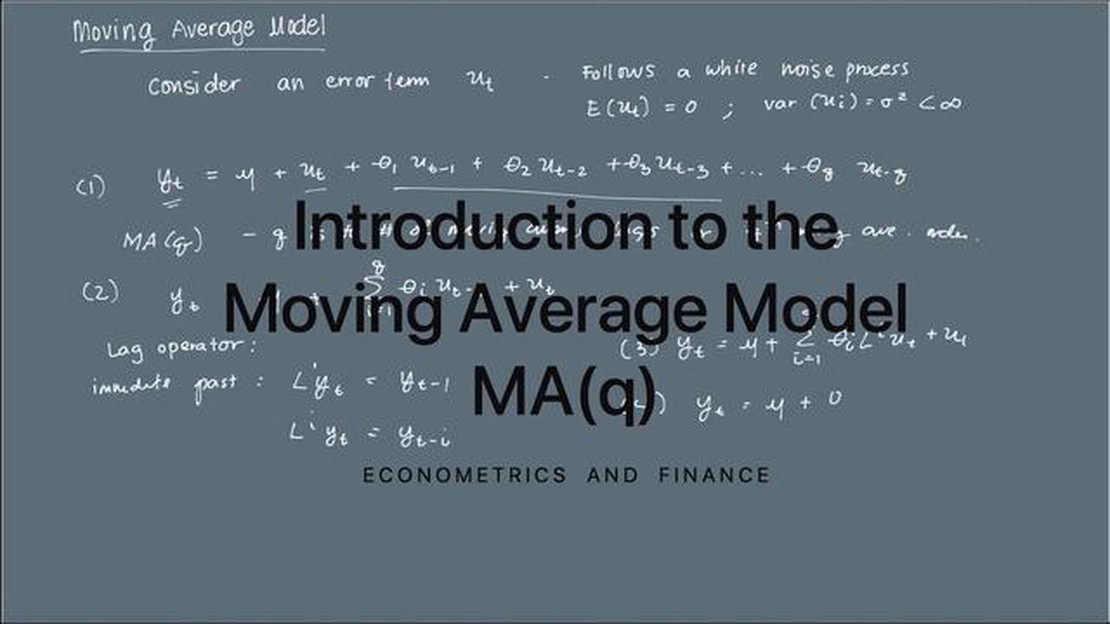

Parâmetros do modelo de média móvel O modelo de média móvel (MA) é uma ferramenta estatística comumente usada para analisar dados de séries temporais. …

Leia o artigo

Quem é o corretor de Forex Killer DJ coach? O corretor Forex Killer DJ Coach é uma figura bem conhecida no mundo da negociação forex. Nascido em uma …

Leia o artigo

Negociando Bitcoin como Forex: Um Guia Abrangente Bem-vindo ao guia para iniciantes sobre como negociar Bitcoin como no Forex! O Bitcoin, a primeira e …

Leia o artigo