Descubra os ETFs de maior retorno: saiba qual é o melhor para você

Qual ETF oferece o maior retorno? Os Exchange-Traded Funds, ou ETFs, ganharam popularidade rapidamente entre os investidores como uma opção atraente …

Leia o artigo

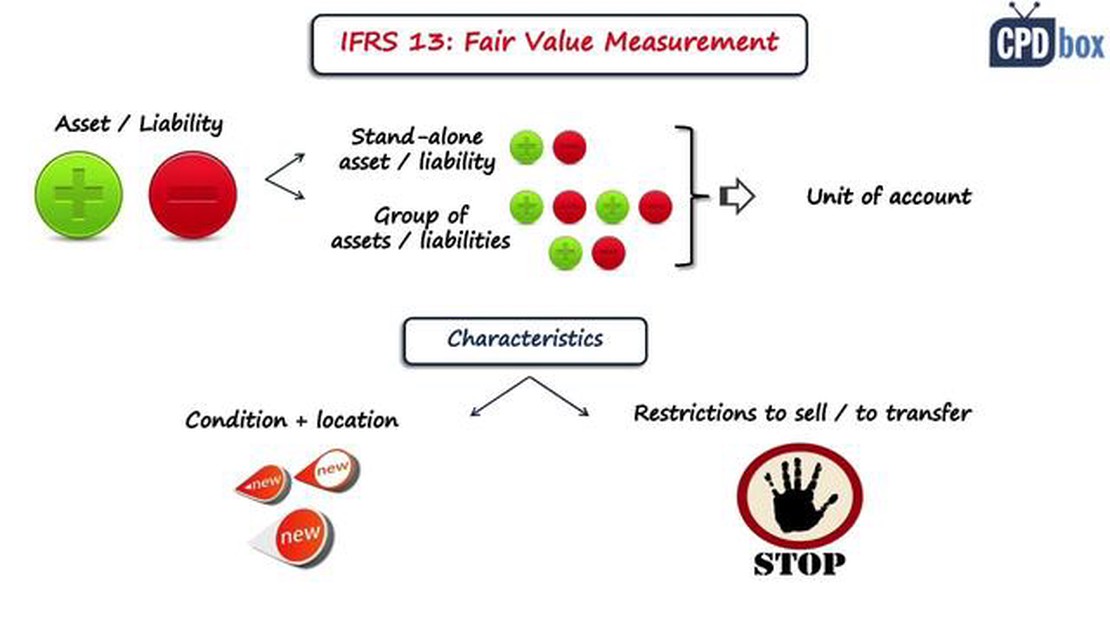

Na economia global de hoje, os relatórios financeiros são um aspecto fundamental das operações comerciais. É essencial que as empresas forneçam informações financeiras precisas e transparentes que sejam consistentes em todos os países. Para atingir esse objetivo, foram desenvolvidas e implementadas as Normas Internacionais de Relatórios Financeiros (IFRS). Um dos principais padrões dentro da estrutura do IFRS é o IFRS 13 - Fair Value Measurement (Mensuração do Valor Justo).

A IFRS 13 fornece princípios e orientações sobre como definir e mensurar o valor justo, que é o preço que seria recebido para vender um ativo ou pago para transferir um passivo em uma transação ordenada entre participantes do mercado na data da mensuração. Ela se aplica a ativos e passivos financeiros e não financeiros, e também aborda várias técnicas de avaliação e divulgações.

“O objetivo dessa norma é aumentar a consistência e a comparabilidade das medições e divulgações do valor justo em diferentes mercados e setores”, explica John Smith, renomado especialista em relatórios financeiros.

A implementação da IFRS 13 garante que as empresas divulguem suas informações financeiras usando uma linguagem comum e métodos de avaliação transparentes. Isso permite que investidores, acionistas e outros usuários de informações financeiras tomem decisões mais informadas e compreendam o valor real dos ativos e passivos de uma empresa. Também promove a consistência internacional, facilitando a operação de empresas multinacionais e a atração de investidores em nível global.

A IFRS 13, ou International Financial Reporting Standard 13, é uma norma contábil global que fornece orientação sobre como medir e divulgar o valor justo de instrumentos financeiros. Ela foi emitida pelo International Accounting Standards Board (IASB) para melhorar a consistência e a comparabilidade dos relatórios financeiros.

A norma define o valor justo como o preço que seria recebido para vender um ativo ou pago para transferir um passivo em uma transação ordenada entre participantes do mercado na data da mensuração. Ela estabelece uma estrutura para determinar o valor justo e fornece divulgações aprimoradas para ajudar os usuários das demonstrações financeiras a entender o impacto das medições do valor justo sobre a posição financeira e o desempenho de uma entidade.

O IFRS 13 se aplica a todas as entidades que preparam demonstrações financeiras de acordo com o IFRS, incluindo empresas listadas, instituições financeiras e outras organizações que fornecem instrumentos financeiros.

Os princípios fundamentais do IFRS 13 incluem:

Leia também: Guia passo a passo para abrir uma corretora de Forex na Malásia

Ao seguir as diretrizes descritas na IFRS 13, as entidades podem fornecer medições transparentes e consistentes do valor justo, melhorando a qualidade e a comparabilidade das informações financeiras. Isso permite que investidores, credores e outras partes interessadas tomem decisões informadas com base em demonstrações financeiras precisas e confiáveis.

A IFRS 13, também conhecida como International Financial Reporting Standard, fornece orientação sobre a mensuração do valor justo. Ela estabelece os princípios e requisitos, bem como as divulgações necessárias para a mensuração do valor justo.

Há vários conceitos-chave que são importantes para entender quando se trata da IFRS 13. Esses conceitos incluem:

Valor justo: O valor justo é o preço que seria recebido para vender um ativo ou pago para transferir um passivo em uma transação ordenada entre participantes do mercado na data de mensuração.

Leia também: Taxas de saque em caixas eletrônicos do HDFC International: Saiba quanto custa

Esses conceitos-chave fornecem a base para a compreensão e aplicação dos princípios da IFRS 13. Ao seguir esses conceitos, as entidades podem garantir que suas mensurações de valor justo sejam consistentes, confiáveis e relevantes.

A IFRS 13 é uma norma de relatórios financeiros que fornece orientação sobre como mensurar e divulgar o valor justo. Ela é importante porque o valor justo é um conceito fundamental no setor financeiro e afeta a avaliação de ativos e passivos.

As principais diretrizes do IFRS 13 incluem a definição de valor justo, o fornecimento de uma estrutura para a mensuração do valor justo e o estabelecimento de requisitos de divulgação para as mensurações do valor justo.

O IFRS 13 define o valor justo como o preço que seria recebido para vender um ativo ou pago para transferir um passivo em uma transação ordenada entre participantes do mercado na data da mensuração.

Alguns dos desafios da implementação do IFRS 13 incluem determinar as técnicas de avaliação apropriadas a serem usadas, reunir os dados necessários para calcular os valores justos e garantir a precisão e a confiabilidade das medições do valor justo.

O IFRS 13 exige que as entidades divulguem informações sobre as mensurações do valor justo, incluindo as técnicas e os dados utilizados, o nível da hierarquia do valor justo e quaisquer dados significativos não observáveis.

A IFRS 13 é uma norma internacional de relatórios financeiros que fornece orientação sobre como mensurar o valor justo de ativos e passivos. Ela estabelece uma estrutura para determinar o valor justo, define o valor justo e se aplica a todos os ativos e passivos que devem ser mensurados pelo valor justo nas demonstrações financeiras.

Qual ETF oferece o maior retorno? Os Exchange-Traded Funds, ou ETFs, ganharam popularidade rapidamente entre os investidores como uma opção atraente …

Leia o artigo

O Sensibull é gratuito ou pago? Quando se trata de negociação de opções, ter as ferramentas certas pode fazer toda a diferença. O Sensibull é uma …

Leia o artigo

Como calcular a previsão ponderada A previsão é uma ferramenta importante para as empresas preverem tendências futuras e tomarem decisões informadas. …

Leia o artigo

Negociação em um período de 1 minuto: Dicas e estratégias Quando se trata de negociar nos mercados financeiros, o tempo é essencial. Os traders estão …

Leia o artigo

Melhores intervalos de tempo para scalpers O scalping é uma estratégia de negociação popular usada por muitos traders nos mercados de ações e Forex. …

Leia o artigo

Capturando dividendos de opções: Um guia para investidores Se estiver procurando aumentar o retorno de seus investimentos, uma estratégia a ser …

Leia o artigo