O comércio de divisas pode realmente gerar uma renda em tempo integral?

O comércio de divisas pode lhe dar uma renda? O comércio de divisas ganhou popularidade nos últimos anos como uma forma potencial de obter uma renda …

Leia o artigo

A estacionariedade é um conceito fundamental na análise de séries temporais. Ele se refere às propriedades estatísticas de um processo que permanecem constantes ao longo do tempo. Um modelo comum usado na análise de séries temporais é o modelo de média móvel (MA). O modelo MA é caracterizado pela presença de um número finito de valores defasados do termo de erro na equação de regressão.

Mas a MA(1) é estacionária? Neste artigo, exploraremos a estacionariedade do MA(1) e forneceremos exemplos para apoiar nossas descobertas.

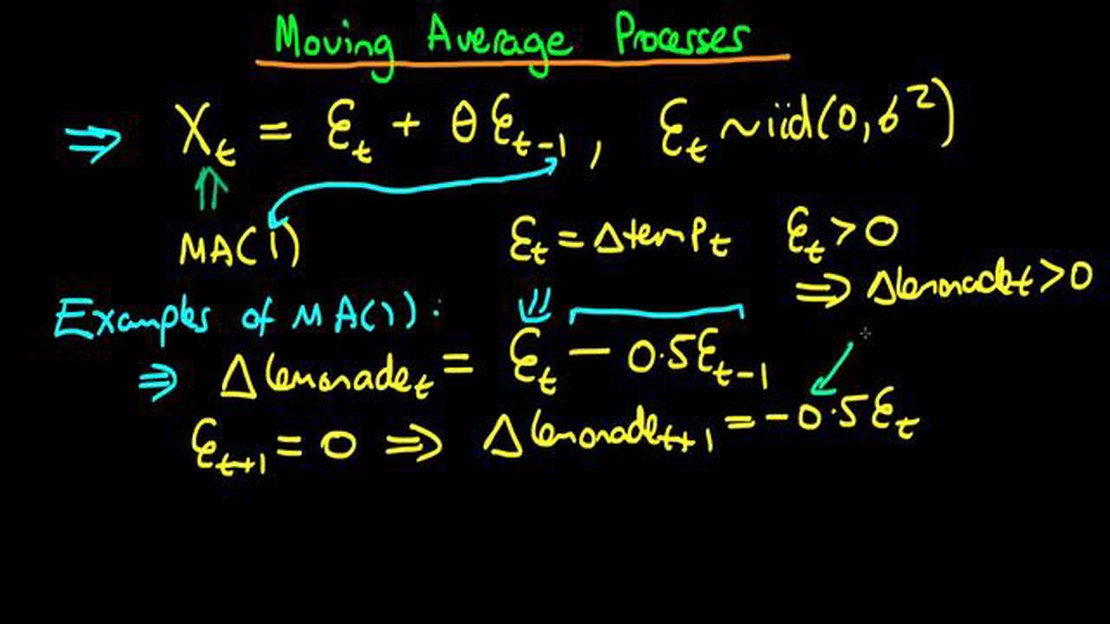

Para avaliar a estacionariedade da MA(1), primeiro precisamos entender os processos autorregressivos (AR) e de média móvel (MA). Um processo MA(1) tem um termo de média móvel que depende do termo de erro do período anterior. Ele pode ser expresso como Xt = μ + εt + θεt-1, em que Xt é a série temporal, μ é a média, εt é o termo de erro no tempo t e θ é o coeficiente do termo de média móvel.

Ao examinar a estacionariedade de MA(1), nos concentramos na condição de que o valor absoluto de θ seja menor que 1. Se |θ| < 1, então o processo é estacionário. Entretanto, se |θ| ≥ 1, o processo é não estacionário. Isso ocorre porque um valor de θ ≥ 1 implica que o termo de média móvel tem uma influência de longo prazo, o que pode fazer com que o processo se desvie ao longo do tempo.

Exemplo:

Vamos considerar um exemplo para ilustrar a estacionariedade da MA(1). Suponha que tenhamos um processo MA(1) definido como Xt = εt + 0,6εt-1. Se escolhermos um valor de θ = 0,6, que satisfaça |θ| < 1, então o processo é estacionário. Isso significa que as propriedades estatísticas do processo, como a média e a variação, permanecem constantes ao longo do tempo. Por outro lado, se escolhêssemos um valor de θ = 1,2, que satisfaz |θ| ≥ 1, então o processo seria não estacionário, pois o termo de média móvel tem uma influência de longo prazo que pode fazer com que o processo se afaste de sua média.

A estacionariedade é um conceito importante na análise de séries temporais. Ele se refere às propriedades estatísticas de uma série temporal que permanecem constantes ao longo do tempo. Uma série temporal estacionária tem uma média constante, uma variância constante e uma autocovariância que depende apenas da defasagem de tempo.

Em termos mais simples, uma série temporal estacionária pode ser descrita como uma série que não apresenta nenhuma tendência ou sazonalidade. A média e a variação da série permanecem constantes, e a correlação entre as observações em diferentes pontos de tempo permanece a mesma.

Há diferentes tipos de estacionariedade, incluindo estacionariedade fraca, estacionariedade estrita e estacionariedade ergódica. A estacionariedade fraca se refere a uma série com média, variância e autocovariância constantes, enquanto a estacionariedade estrita se refere a uma série em que a distribuição conjunta de qualquer conjunto de observações é invariável a mudanças no tempo. A estacionariedade ergódica combina as propriedades da estacionariedade fraca e estrita, o que implica que as médias da amostra são representativas das médias da população.

A estacionariedade é uma suposição importante em muitos modelos e técnicas de séries temporais. Ela permite o uso de métodos estatísticos que dependem da constância das principais propriedades, como a função de autocorrelação. Séries não estacionárias podem levar a resultados tendenciosos e inconsistentes em modelagem e previsão.

Identificar se uma série temporal é estacionária ou não é uma etapa crucial na análise de séries temporais. Isso pode ser feito por meio de inspeção visual de gráficos, como gráficos de séries temporais e gráficos de autocorrelação, e por meio de testes estatísticos, como o teste Augmented Dickey-Fuller.

Tipo de estacionariedade | Descrição | Tipo de estacionariedade | Descrição | — | — | | Estacionariedade fraca | Uma série com média, variância e autocovariância constantes. | | Estrita estacionariedade | Uma série em que a distribuição conjunta de qualquer conjunto de observações é invariável a mudanças no tempo. | | Estacionariedade ergódica: uma série que combina as propriedades de estacionariedade fraca e estrita, o que implica que as médias da amostra são representativas das médias da população. |

O modelo MA(1), também conhecido como modelo de média móvel de ordem 1, é um tipo de modelo de série temporal usado para prever valores futuros com base nos termos de erro anteriores. Nesse modelo, o valor atual da série temporal é uma combinação linear do termo de erro atual e do termo de erro anterior. O modelo MA(1) é definido pela equação:

Leia também: Entendendo o volume de opções negociadas: Uma análise abrangente

Xt = μ + εt + θ1εt-1

em que Xt representa o valor atual da série temporal, μ é a média da série temporal, εt é o termo de erro atual, εt-1 é o termo de erro anterior e θ1 é o parâmetro que determina o peso do termo de erro anterior.

O modelo MA(1) é frequentemente usado para analisar dados de séries temporais que exibem um padrão aleatório e imprevisível, pois permite a inclusão da aleatoriedade no processo de previsão. Ao incluir o termo de erro anterior no modelo, o modelo MA(1) capta as dependências de curto prazo e ajuda na previsão de valores futuros.

O parâmetro θ1 desempenha um papel crucial no modelo MA(1). Se θ1 for positivo, isso sugere que há autocorrelação positiva entre o termo de erro atual e o termo de erro anterior, o que significa que um aumento no termo de erro atual resultaria em um aumento no termo de erro anterior. Por outro lado, se θ1 for negativo, isso indica autocorrelação negativa.

Em geral, o modelo MA(1) é uma ferramenta útil na análise de séries temporais para prever valores futuros com base nos termos de erro anteriores. Ele ajuda a entender as dependências de curto prazo e os padrões aleatórios nos dados, fornecendo informações valiosas para a previsão e a tomada de decisões.

A estacionariedade é uma propriedade importante de um modelo de série temporal. Uma série temporal estacionária tem média e variação constantes ao longo do tempo, e sua função de autocovariância não depende do tempo em que é calculada.

Leia também: Aprenda a negociar opções binárias e a maximizar seus lucros

Testar a estacionariedade de um modelo MA(1) envolve verificar se o modelo satisfaz essas condições. Um método comum para testar a estacionariedade é o teste Augmented Dickey-Fuller (ADF).

O teste ADF é um teste estatístico que determina a presença de raízes unitárias na série temporal. Uma raiz unitária é um indicador de não estacionariedade. A hipótese nula do teste ADF pressupõe a presença de raízes unitárias na série temporal, enquanto a hipótese alternativa pressupõe a estacionariedade.

Para realizar o teste ADF em um modelo MA(1), podemos começar estimando os parâmetros do modelo usando a estimativa de máxima verossimilhança (MLE). Depois que os parâmetros forem estimados, podemos calcular os resíduos do modelo e realizar o teste ADF nesses resíduos.

Se o valor p do teste ADF for menor que um nível de significância escolhido (por exemplo, 0,05), rejeitamos a hipótese nula de não estacionariedade e concluímos que o modelo MA(1) é estacionário. Se o valor p for maior que o nível de significância, não rejeitaremos a hipótese nula e concluiremos que o modelo MA(1) é não estacionário.

É importante observar que o teste ADF pressupõe que os resíduos são normalmente distribuídos e independentes. Se essas suposições forem violadas, poderão ser usados testes alternativos, como o teste Kwiatkowski-Phillips-Schmidt-Shin (KPSS).

Em geral, o teste da estacionariedade de um modelo MA(1) envolve a estimativa dos parâmetros do modelo, o cálculo dos resíduos e a realização do teste ADF nesses resíduos. Ao analisar o valor p do teste ADF, podemos determinar se o modelo MA(1) é estacionário ou não.

Um modelo MA(1) (Média Móvel 1) é um tipo de modelo de série temporal que inclui o valor atual da série temporal e um valor defasado em sua formulação.

Um modelo MA(1) estacionário significa que suas propriedades não mudam com o tempo. Em outras palavras, a média e a variância do processo permanecem constantes ao longo da série temporal.

Para determinar se um modelo MA(1) é estacionário, precisamos verificar se o modelo atende a determinadas condições. Essas condições incluem uma média constante, uma variância constante e nenhuma autocorrelação.

Com certeza! Um exemplo de um modelo MA(1) estacionário é dado por: Xt = 0,5Zt-1 + Zt, em que Xt é o valor atual da série temporal, Zt é um processo de ruído branco com média zero e variância sigma^2.

Se um modelo MA(1) não for estacionário, isso significa que suas propriedades mudam com o tempo. Isso pode levar a dificuldades na análise e previsão dos dados de séries temporais, pois a média, a variância e a autocorrelação podem não permanecer constantes.

O comércio de divisas pode lhe dar uma renda? O comércio de divisas ganhou popularidade nos últimos anos como uma forma potencial de obter uma renda …

Leia o artigo

Entendendo a regulamentação da negociação de câmbio No mundo das negociações de câmbio (FX), entender as regulamentações que regem esse mercado é …

Leia o artigo

Guia para iniciantes na negociação do Bank NIFTY No acelerado mercado financeiro atual, a negociação se tornou mais acessível às pessoas. Um desses …

Leia o artigo

As vantagens de uma troca de ações As trocas de ações se tornaram um método cada vez mais popular para fusões e aquisições de empresas. Essa troca de …

Leia o artigo

Qual é a melhor criptomoeda para usar em um bot de negociação? Você está procurando maximizar seus lucros no mundo da negociação de criptomoedas? Uma …

Leia o artigo

Quem é o profissional de marketing de afiliados mais bem pago? O marketing de afiliados tornou-se uma forma popular de ganhar dinheiro on-line. Ele …

Leia o artigo