Descubra como funciona o mercado Forex com o Slideshare

Entendendo o mercado Forex por meio do Slideshare Se você já se perguntou como funciona o mercado cambial, você não está sozinho. Com trilhões de …

Leia o artigo

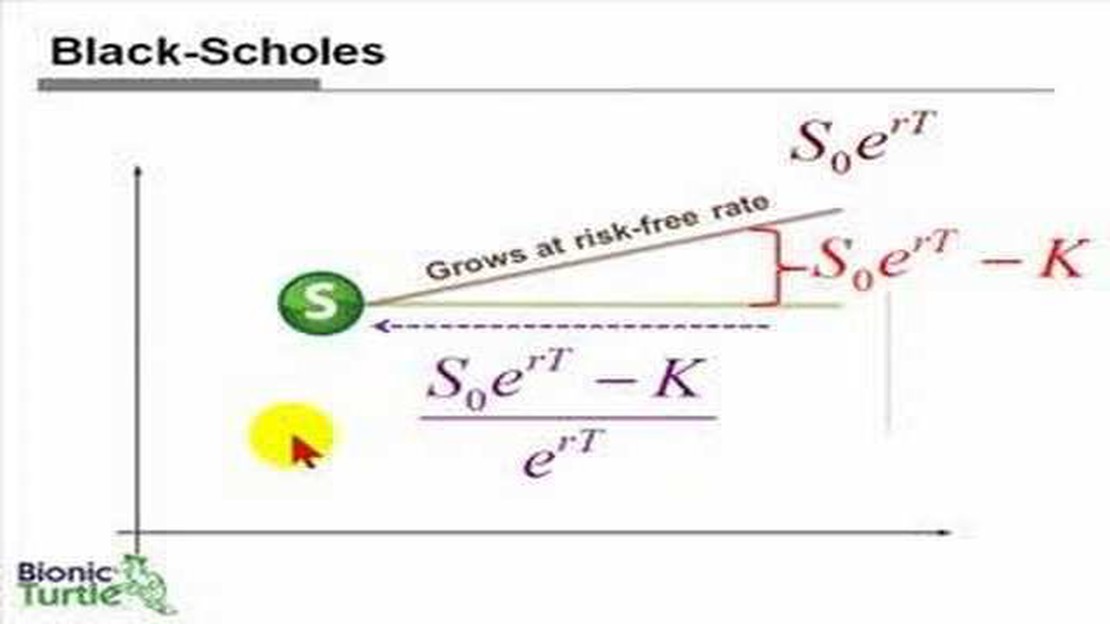

O modelo de precificação Black-Scholes é amplamente utilizado no campo das finanças para estimar o preço de derivativos financeiros, como contratos de opções. No entanto, há um debate em andamento sobre se Black-Scholes pode ser considerado um modelo binomial. Neste artigo, vamos nos aprofundar na relação entre o modelo Black-Scholes e os modelos binomiais e examinar as semelhanças e diferenças entre os dois.

Primeiro, vamos definir o que é um modelo binomial. Um modelo binomial é um modelo matemático que representa os possíveis resultados de um evento com dois valores possíveis, normalmente chamados de “para cima” e “para baixo”. Esse tipo de modelo é frequentemente usado para precificar opções, considerando os possíveis movimentos de preço do ativo subjacente em uma série de etapas de tempo discretas.

O modelo Black-Scholes, por outro lado, é um modelo de tempo contínuo que pressupõe que o preço do ativo subjacente segue um movimento browniano geométrico. Ele leva em conta fatores como tempo, volatilidade, taxa de juros sem risco e preço de exercício para estimar o valor de uma opção. A natureza contínua do modelo Black-Scholes o diferencia dos modelos binomiais, que consideram etapas de tempo discretas.

Embora o modelo Black-Scholes não seja estritamente um modelo binomial, ele pode ser visto como um caso limite de um modelo binomial à medida que o número de etapas de tempo se aproxima do infinito. Em outras palavras, à medida que o número de etapas de tempo aumenta, o modelo binomial converge para o modelo Black-Scholes. Isso é conhecido como o princípio da convergência, que afirma que os modelos binomiais convergem para modelos de tempo contínuo sob determinadas premissas.

O modelo de precificação Black-Scholes é um modelo matemático amplamente utilizado para precificar opções, que leva em conta vários fatores, como o preço atual do ativo subjacente, o tempo até a expiração, a volatilidade do ativo e a taxa de juros sem risco. Ele foi desenvolvido pelos economistas Fischer Black e Myron Scholes no início da década de 1970.

Embora o modelo Black-Scholes não seja um modelo binomial em sua forma original, há uma estreita relação entre os dois. O modelo Black-Scholes pressupõe uma distribuição contínua do preço do ativo subjacente, enquanto os modelos binomiais, como o modelo Cox-Ross-Rubinstein, pressupõem uma distribuição discreta de preços. Entretanto, à medida que os períodos de tempo em um modelo binomial se tornam infinitesimalmente pequenos, o modelo se aproxima de uma distribuição contínua e converge para o modelo Black-Scholes.

De fato, o modelo Black-Scholes pode ser derivado do modelo binomial por meio de um processo conhecido como “aproximação binomial”. Isso envolve tomar o limite do modelo binomial à medida que o número de períodos de tempo se aproxima do infinito e o tempo entre cada período se torna infinitesimalmente pequeno. A equação resultante é a equação contínua de Black-Scholes.

Entretanto, é importante observar que o modelo binomial e o modelo Black-Scholes têm diferentes suposições e limitações. O modelo binomial é mais flexível e pode lidar com situações em que o preço do ativo subjacente está sujeito a saltos ou outros movimentos descontínuos. Por outro lado, o modelo Black-Scholes pressupõe volatilidade constante e uma distribuição contínua de preços, o que nem sempre reflete com precisão as condições do mercado.

Leia também: Qual oscilador é o melhor: uma comparação e análise abrangentes

Em geral, embora o modelo Black-Scholes não seja um modelo binomial em sua forma original, ele pode ser derivado do modelo binomial por meio de um processo de aproximação. Os dois modelos têm uma relação próxima, mas também têm diferenças em suas suposições e limitações.

O modelo de precificação Black-Scholes é um modelo matemático usado para calcular o preço teórico das opções. Ele foi desenvolvido pelos economistas Fisher Black e Myron Scholes em 1973 e se tornou o modelo padrão para precificação de opções nos mercados financeiros.

O modelo baseia-se em várias suposições, incluindo a suposição de que o preço do ativo subjacente segue um movimento browniano geométrico. Essa premissa permite o cálculo da distribuição de probabilidade do preço futuro do ativo, que é um componente fundamental na determinação dos preços das opções.

O modelo Black-Scholes é um modelo de tempo contínuo, o que significa que ele pressupõe que os movimentos de preço do ativo subjacente são contínuos e podem ser modelados por meio de equações diferenciais. Entretanto, na prática, muitos ativos têm movimentos de preços discretos, o que pode tornar o modelo Black-Scholes menos preciso.

É nesse ponto que os modelos binomiais entram em ação. Os modelos binomiais são modelos de tempo discreto que dividem o período de tempo em vários intervalos menores e presumem que o preço do ativo subjacente pode subir ou descer durante cada intervalo. Com a construção de uma árvore binomial de possíveis preços de ativos, é possível determinar o valor de uma opção em cada nó da árvore e, em seguida, trabalhar de forma regressiva para calcular o valor presente da opção.

A relação entre o modelo Black-Scholes e os modelos binomiais é que os modelos binomiais podem ser vistos como aproximações do modelo Black-Scholes em tempo contínuo. À medida que o número de intervalos no modelo binomial aumenta, o modelo se torna mais preciso e se aproxima dos resultados obtidos com o modelo Black-Scholes em tempo contínuo.

Leia também: Entendendo a relação entre dividendos e opções de ações

Entretanto, é importante observar que o modelo binomial exige mais esforço computacional e pode consumir mais tempo em comparação com o modelo Black-Scholes. Isso ocorre porque o modelo binomial calcula o valor da opção em cada nó da árvore, enquanto o modelo Black-Scholes fornece uma equação de forma fechada que pode ser resolvida diretamente.

Concluindo, o modelo de precificação Black-Scholes e o modelo binomial são usados para calcular os preços das opções, mas diferem em suas premissas e abordagem. Enquanto o modelo Black-Scholes se baseia em movimentos de preços contínuos e em tempo contínuo, os modelos binomiais se baseiam em movimentos de preços discretos e em tempo discreto. Os modelos binomiais podem ser considerados como aproximações do modelo Black-Scholes e fornecem uma estimativa mais precisa dos preços das opções quando o ativo subjacente tem movimentos de preços discretos.

O modelo de precificação Black-Scholes é um modelo matemático usado para calcular o preço teórico das opções. Ele leva em consideração fatores como o preço atual da ação, o preço de exercício da opção, o tempo até a expiração e a volatilidade da ação subjacente.

O modelo de precificação Black-Scholes usa um conjunto de equações para calcular o valor justo de uma opção. Ele pressupõe que o preço da ação subjacente segue um movimento browniano geométrico e leva em conta a taxa de juros sem risco e o tempo até a expiração. Ao inserir essas variáveis no modelo, ele fornece uma estimativa do valor da opção.

Os modelos binomiais são um tipo de modelo matemático usado na precificação de opções. Eles se baseiam na suposição de que o preço da ação subjacente só pode se mover para cima ou para baixo em um determinado valor durante cada período de tempo. Ao calcular os possíveis movimentos de preço e as probabilidades desses movimentos, os modelos binomiais podem estimar o valor de uma opção.

Não, o modelo de precificação Black-Scholes não é um modelo binomial. Ele é um modelo contínuo que pressupõe que o preço da ação subjacente segue um movimento browniano geométrico. Em contrapartida, os modelos binomiais consideram um conjunto discreto de possíveis movimentos de preços e suas probabilidades.

Uma vantagem do modelo de precificação Black-Scholes é que ele é um método mais eficiente e mais rápido para calcular os preços das opções em comparação com os modelos binomiais. Ele também fornece uma estimativa mais precisa do valor justo das opções para opções do tipo europeu, em que o exercício só pode ocorrer no vencimento. Os modelos binomiais, por outro lado, podem ser mais intensivos em termos de computação e são mais adequados para precificar opções do tipo americano com oportunidades de exercício antecipado.

Entendendo o mercado Forex por meio do Slideshare Se você já se perguntou como funciona o mercado cambial, você não está sozinho. Com trilhões de …

Leia o artigo

Entendendo a paridade de uma opção de compra e venda A negociação de opções é uma estratégia de investimento popular que permite que os traders lucrem …

Leia o artigo

Escolhendo o melhor indicador para negociação: Um guia abrangente Quando se trata de negociação, há inúmeros indicadores disponíveis para ajudar os …

Leia o artigo

Etapas para determinar o momento certo para entrar em uma negociação Entrar em uma negociação no momento certo é crucial para qualquer investidor ou …

Leia o artigo

Entendendo as opções de ações para funcionários As opções de ações para funcionários podem ser um ativo valioso para os funcionários e uma ferramenta …

Leia o artigo

Entendendo a importância de uma alta relação entre o longo e o curto nas negociações O índice long short é uma métrica importante para traders e …

Leia o artigo