Guia passo a passo: Como obter uma conta de demonstração Forex

Como abrir uma conta demo de Forex Se você é novo no mercado de negociação forex e quer praticar sem arriscar dinheiro real, obter uma conta de …

Leia o artigo

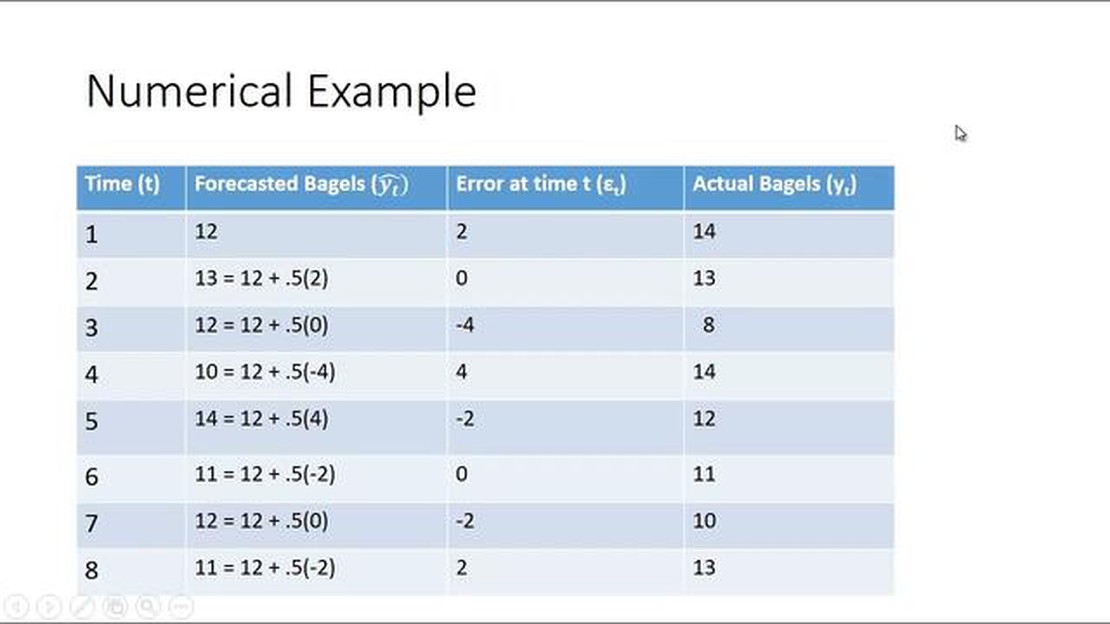

Na análise de séries temporais, o modelo de média móvel (MA) é amplamente usado para descrever e prever processos aleatórios. O modelo MA exibe uma dependência entre as observações e os termos de ruído, o que o torna útil para compreender e prever dados com padrões desconhecidos.

Uma das principais características do modelo MA é a média incondicional, que representa o valor médio do processo aleatório em um número infinito de observações. A média incondicional fornece insights sobre o comportamento de longo prazo da série temporal e serve como ponto de referência para interpretar observações individuais.

Para calcular a média incondicional de um modelo MA, é necessário considerar os parâmetros do modelo, especialmente os coeficientes dos termos da média móvel. Esses coeficientes determinam a força e a direção da relação entre as observações e os termos de ruído.

A média incondicional é normalmente denotada como E(Y), em que Y representa o processo aleatório. Ela pode ser derivada pela solução de um sistema de equações que iguala o valor esperado de Y ao seu próprio valor, resultando em um valor constante para a média incondicional. Esse valor pode ser positivo, negativo ou zero, dependendo dos valores dos coeficientes da MA.

Compreender a média incondicional de um modelo MA é fundamental para interpretar suas previsões e avaliar seu comportamento de longo prazo. Ao calcular e analisar a média incondicional, os pesquisadores e analistas podem obter uma compreensão mais profunda dos padrões subjacentes e da dinâmica da série temporal, facilitando a tomada de decisões e a previsão.

Em geral, a média incondicional do modelo MA fornece uma métrica valiosa para entender e interpretar o comportamento de longo prazo de um processo aleatório. Ao considerar os parâmetros do modelo e resolver um sistema de equações, os analistas podem derivar a média incondicional e obter insights sobre a relação entre as observações e os termos de ruído. Esse entendimento pode aumentar a precisão das previsões e informar os processos de tomada de decisão em vários campos.

A média incondicional é um conceito fundamental para entender o comportamento de um modelo de série temporal, como um modelo MA. Ela representa o valor médio que a série assumiria se fosse permitida a execução infinita no futuro, supondo que todos os outros parâmetros permanecessem constantes. É uma medida importante do comportamento de longo prazo da série.

Em um modelo MA, a média incondicional pode ser calculada tomando-se a média do termo constante, denotado como μ, na equação do modelo. Isso significa que se a equação do modelo for escrita como:

| yt = c + εt |

em que yt é o valor da série no tempo t, c é o termo constante e εt é o termo de ruído aleatório, então a média incondicional é simplesmente o valor de c.

A média incondicional fornece informações sobre o comportamento de longo prazo da série temporal. Se a média incondicional for positiva, por exemplo, isso sugere que a série tende a ter valores mais altos em média. Por outro lado, se a média incondicional for negativa, isso sugere que a série tende a ter valores mais baixos em média.

É importante observar que a média incondicional é um conceito abstrato e pode nem sempre ter uma interpretação direta em termos do mundo real. No entanto, é um conceito útil para entender o comportamento de um modelo de série temporal e pode ser usado para fazer previsões sobre o comportamento futuro da série.

A média incondicional de um modelo de média móvel (MA) é um conceito fundamental que nos ajuda a entender seu comportamento e a fazer previsões. Para entender a média incondicional, precisamos primeiro entender o que é um modelo de média móvel.

Na análise de séries temporais, um modelo de média móvel é um modelo matemático que descreve o comportamento de uma série temporal com base na média ponderada de choques ou erros aleatórios passados. Ele é frequentemente usado para modelar dados de séries temporais com pouca ou nenhuma tendência ou sazonalidade.

A média incondicional de um modelo MA representa o nível médio da série temporal quando todos os choques ou erros aleatórios são iguais a zero. Em outras palavras, é a média de longo prazo da série temporal. É importante observar que a média incondicional é diferente da média condicional, que representa o nível médio da série temporal considerando os valores atuais e passados.

A média incondicional é geralmente denotada como μ. Ela pode ser calculada por meio da fórmula: μ = θ0, em que θ0 é o coeficiente do zero-ésimo atraso do modelo MA. A média incondicional também é chamada de interceptação ou termo de desvio.

Compreender a média incondicional é fundamental para interpretar o comportamento de um modelo MA. Se a média incondicional for positiva, isso sugere que a série temporal tende a ter valores positivos em média. Por outro lado, se a média incondicional for negativa, isso sugere que a série temporal tende a ter valores negativos em média. Além disso, o valor da média incondicional pode fornecer informações sobre a estabilidade e a estacionariedade do modelo MA.

Leia também: Explorando o indicador Williams %R: Um guia para traders e investidores

Em resumo, a média incondicional de um modelo MA representa o nível médio de longo prazo da série temporal quando todos os choques ou erros aleatórios são zero. Ela fornece informações importantes sobre o comportamento, a estabilidade e a estacionariedade do modelo.

A média incondicional, ou simplesmente a média, de um modelo MA é o valor esperado da variável aleatória em um determinado momento. Ela representa o valor médio de longo prazo do processo. Compreender a média incondicional pode nos ajudar a obter insights sobre o comportamento do processo MA.

Matematicamente, a média incondicional de um modelo MA(1) pode ser obtida da seguinte forma:

μ = E(Yt) = E(θ0 + θ1εt-1 + εt),

Leia também: Entendendo o poder da astrologia comercial: Revelando os segredos por trás das técnicas de negociação astrológicas

em que θ0 e θ1 são os parâmetros do modelo MA(1).

Presume-se que o valor médio de εt-1 seja zero, pois os erros são aleatórios e não têm nenhuma tendência sistemática. Portanto, considerando a expectativa da equação acima, obtemos:

μ = E(Yt) = E(θ0 + θ1εt-1 + εt) = θ0.

Isso significa que a média do modelo MA(1) é igual ao parâmetro de interceptação θ0. Em outras palavras, o processo tem um valor médio constante de θ0 independentemente do índice de tempo t ou do valor do termo de erro anterior εt-1.

É importante observar que a média de um modelo MA(1) é determinada somente pelo parâmetro de interceptação θ0 e não depende do valor do parâmetro autorregressivo θ1. Essa característica dos modelos MA os torna úteis na modelagem de processos com valores médios constantes.

Para ilustrar melhor o conceito de média incondicional, vamos dar um exemplo. Suponha que tenhamos um processo MA(1) dado pela equação:

Yt = 1 + 0,5εt-1 + εt,

em que εt é uma variável aleatória normalmente distribuída com média zero e variância um. Nesse caso, a média incondicional do processo é igual a 1, pois o parâmetro de interceptação é igual a 1.

Ao simular o processo MA(1) em um grande número de períodos de tempo, podemos observar que o valor médio do processo converge para a média incondicional de 1. Isso demonstra o conceito do valor médio de longo prazo ou a média incondicional do processo MA(1).

Concluindo, a média incondicional de um modelo MA representa o valor médio de longo prazo do processo e é determinada apenas por seu parâmetro de interceptação. Ela fornece informações sobre o comportamento e a estabilidade do processo ao longo do tempo.

A média incondicional do modelo MA refere-se ao valor médio da série em um período infinito de tempo, supondo que todos os choques na série tenham média zero.

Para calcular a média incondicional do modelo MA, você precisa determinar a média do termo de erro, ou o componente de choque, do modelo. Isso geralmente é feito resolvendo a equação do modelo MA sob a suposição de que a série é estacionária e os choques têm média zero.

A média incondicional do modelo MA fornece informações importantes sobre o comportamento de longo prazo da série. Ela ajuda a entender o nível médio da série ao longo do tempo, supondo que todos os choques tenham média zero.

Não, a média incondicional do modelo MA permanece constante ao longo do tempo, supondo que os choques tenham média zero. Ela representa o nível médio de longo prazo da série e não depende dos valores atuais ou passados da série.

Se a média incondicional do modelo MA for diferente de zero, isso indica que a série tem um viés ou tendência sistemática. Isso significa que o valor médio da série é consistentemente diferente de zero, mesmo na ausência de choques. Isso sugere a presença de alguns fatores ou processos subjacentes que influenciam a série.

Como abrir uma conta demo de Forex Se você é novo no mercado de negociação forex e quer praticar sem arriscar dinheiro real, obter uma conta de …

Leia o artigo

A taxa de câmbio mais alta com a rúpia indiana Está planejando uma viagem à Índia e quer obter a melhor taxa de câmbio para o seu dinheiro? Não …

Leia o artigo

Entendendo a negociação binária: O básico e os benefícios A negociação binária ganhou imensa popularidade no mercado financeiro como uma opção …

Leia o artigo

Encargos para remessas ao exterior: Tudo o que você precisa saber Quando se trata de enviar dinheiro internacionalmente, é fundamental entender os …

Leia o artigo

Entendendo o conceito de chamada de margem na alavancagem Investir nos mercados financeiros pode ser uma experiência gratificante, mas também tem seu …

Leia o artigo

Como identificar um padrão fractal Bem-vindo a um guia abrangente sobre como identificar padrões fractais. Os fractais são formas geométricas …

Leia o artigo