Há um limite para o valor que você pode negociar no dia?

Existe um limite para o valor que você pode negociar no dia? O day trade tem se tornado cada vez mais popular nos últimos anos, à medida que mais e …

Leia o artigo

A IFRS 2, que significa International Financial Reporting Standard 2, fornece orientação sobre o tratamento contábil da remuneração baseada em ações de funcionários. Essa norma tem como objetivo garantir a transparência e a precisão na divulgação do custo dos serviços de funcionários recebidos em troca de instrumentos patrimoniais, como opções de ações ou ações.

A remuneração baseada em ações para funcionários é uma prática comum usada pelas empresas para atrair e reter talentos. Ela se refere à concessão de instrumentos patrimoniais aos funcionários como parte de seu pacote de remuneração. Esses instrumentos patrimoniais podem ser na forma de opções de ações, ações restritas ou outros instrumentos semelhantes.

De acordo com o IFRS 2, as empresas devem reconhecer o valor justo dos serviços recebidos pelos funcionários em troca de instrumentos patrimoniais como uma despesa em suas demonstrações financeiras. Essa despesa é reconhecida durante o período de aquisição, que é o período em que os funcionários passam a ter direito aos instrumentos patrimoniais concedidos a eles.

O valor justo dos instrumentos patrimoniais concedidos é determinado na data da concessão, levando em conta quaisquer condições ou restrições associadas aos instrumentos. As empresas são obrigadas a estimar o valor justo usando técnicas de avaliação apropriadas, como modelos de precificação de opções.

Em conclusão, o IFRS 2 fornece orientações importantes sobre como as empresas devem contabilizar a remuneração baseada em ações dos funcionários. Ao seguir essa norma, as empresas podem garantir que suas demonstrações financeiras reflitam com precisão o custo dos serviços prestados aos funcionários em troca de instrumentos patrimoniais. Isso promove a transparência e ajuda os investidores e outras partes interessadas a tomar decisões informadas.

O IFRS 2 fornece orientação sobre a contabilização de acordos de remuneração com base em ações, nos quais uma entidade recebe bens ou serviços de seus funcionários ou de outras partes como forma de consideração por instrumentos patrimoniais (incluindo ações ou opções de ações). O objetivo da norma é garantir que as empresas reconheçam o custo dos serviços dos funcionários recebidos em troca de instrumentos patrimoniais e forneçam informações relevantes sobre essas transações nas demonstrações financeiras.

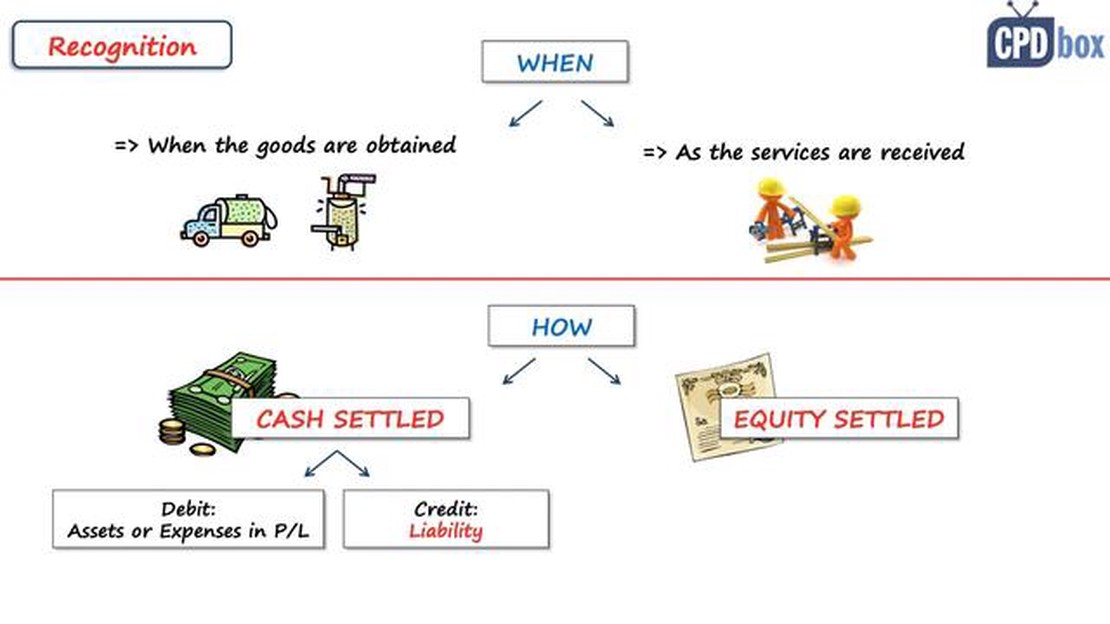

De acordo com a IFRS 2, o valor justo dos instrumentos patrimoniais concedidos é reconhecido como despesa ao longo do período de aquisição, que é o período durante o qual o funcionário deve prestar serviços para obter os instrumentos patrimoniais. A despesa é reconhecida na demonstração do resultado e creditada no patrimônio líquido. O tratamento contábil varia conforme os instrumentos patrimoniais sejam classificados como liquidados em ações ou em dinheiro.

As transações de pagamento com base em ações liquidadas com capital próprio são aquelas em que uma entidade recebe bens ou serviços como contraprestação por instrumentos patrimoniais da entidade, em que a entidade não tem escolha quanto ao método de liquidação. Quando os instrumentos patrimoniais são liquidados com ações, o valor justo dos bens ou serviços recebidos é reconhecido como despesa durante o período de aquisição.

Transações de pagamento com base em ações liquidadas em dinheiro são aquelas em que uma entidade recebe bens ou serviços como contraprestação por instrumentos patrimoniais da entidade, em que a entidade tem a opção de escolher o método de liquidação. Nessas transações, o valor justo dos bens ou serviços recebidos é reconhecido como um passivo. O passivo é remensurado a cada data de relatório até a liquidação, com quaisquer alterações no valor justo reconhecidas na demonstração do resultado.

O IFRS 2 também exige divulgações extensas sobre transações de pagamento com base em ações, incluindo informações sobre a mensuração do valor justo, os termos e condições dos acordos e o efeito sobre as demonstrações financeiras.

Ao fornecer orientação sobre a remuneração baseada em ações de funcionários, o IFRS 2 promove a transparência e a comparabilidade nos relatórios financeiros, ajudando os usuários das demonstrações financeiras a tomar decisões informadas sobre o desempenho financeiro e a posição de uma entidade.

Leia também: Quanto tempo leva para se tornar um operador de Forex? Descubra a linha do tempo

A IFRS 2: Guidance on Employee Share-Based Compensation é uma norma emitida pelo International Accounting Standards Board (IASB) que fornece orientação sobre a contabilização de transações de pagamento com base em ações com funcionários.

As transações de pagamento com base em ações são um método comum usado pelas empresas para remunerar seus funcionários. Isso pode incluir a concessão de opções de ações, ações ou outros instrumentos patrimoniais aos funcionários como parte de seu pacote de remuneração. O IFRS 2 tem como objetivo fornecer um tratamento contábil consistente e transparente para essas transações.

Leia também: Explorando a eficácia dos padrões de velas no mercado de ações

De acordo com o IFRS 2, as empresas devem reconhecer o valor justo dos pagamentos baseados em ações como uma despesa em suas demonstrações financeiras. O valor justo é o montante pelo qual os instrumentos patrimoniais poderiam ser trocados entre partes conhecedoras e dispostas a isso em uma transação em condições normais de mercado.

A norma também exige que as empresas reconheçam um aumento correspondente no patrimônio líquido como um componente separado do patrimônio líquido. Isso garante que a despesa seja alocada adequadamente e não tenha impacto sobre a lucratividade geral da empresa.

A IFRS 2 inclui orientações detalhadas sobre a mensuração de transações de pagamento com base em ações, incluindo como determinar o valor justo dos instrumentos de patrimônio líquido. Também fornece orientação sobre o tratamento contábil de modificações, cancelamentos e liquidações de transações de pagamento com base em ações.

Além disso, a norma exige extensas divulgações nas demonstrações financeiras para fornecer aos usuários informações relevantes sobre a natureza e a extensão das transações de pagamento com base em ações, bem como seu impacto sobre a posição financeira e o desempenho da empresa.

Em resumo, o IFRS 2 fornece às empresas diretrizes claras sobre como contabilizar as transações de pagamento baseadas em ações com os funcionários. Ao exigir o reconhecimento do valor justo dessas transações, a norma visa a melhorar a transparência e a comparabilidade dos relatórios financeiros.

A IFRS 2 é uma norma contábil que fornece orientação sobre como contabilizar a remuneração baseada em ações que as empresas oferecem a seus funcionários. Ela descreve os requisitos para medir e reconhecer os custos das transações de pagamento com base em ações, bem como os requisitos de divulgação para transações de pagamento com base em ações.

O IFRS 2 abrange uma ampla gama de remuneração baseada em ações, incluindo pagamentos baseados em ações liquidadas com ações, em que a empresa concede instrumentos patrimoniais a seus funcionários; pagamentos baseados em ações liquidadas em dinheiro, em que a empresa concede dinheiro a seus funcionários com base no preço de seus instrumentos patrimoniais; e transações em que a empresa recebe bens ou serviços como contrapartida de instrumentos patrimoniais.

O IFRS 2 exige que as empresas mensurem o valor justo dos instrumentos patrimoniais concedidos aos funcionários e reconheçam isso como uma despesa durante o período de aquisição, que é o período durante o qual os funcionários passam a ter direito aos instrumentos. A despesa é reconhecida na demonstração do resultado e o patrimônio líquido correspondente é reconhecido na demonstração de mudanças no patrimônio líquido.

O IFRS 2 exige que as empresas mensurem o valor justo do passivo associado ao pagamento baseado em ações liquidado em dinheiro e o reconheçam como uma despesa durante o período de aquisição. O passivo é remensurado a cada data de relatório, com quaisquer alterações no valor justo sendo reconhecidas na demonstração do resultado. O passivo e o patrimônio líquido correspondentes são reconhecidos na demonstração da posição financeira e na demonstração das mudanças no patrimônio líquido.

O IFRS 2 exige que as empresas divulguem informações sobre a natureza e a extensão dos acordos de pagamento baseados em ações, incluindo a política contábil para pagamentos baseados em ações, as principais premissas usadas na determinação do valor justo dos instrumentos patrimoniais e o valor da despesa de remuneração baseada em ações reconhecida nas demonstrações financeiras. As empresas também são obrigadas a divulgar o número de instrumentos patrimoniais concedidos durante o período e os termos e condições dos acordos de pagamento baseados em ações.

Existe um limite para o valor que você pode negociar no dia? O day trade tem se tornado cada vez mais popular nos últimos anos, à medida que mais e …

Leia o artigo

A negociação sem alavancagem é halal? Nas finanças islâmicas, o conceito de halal (permissível) e haram (proibido) desempenha um papel fundamental na …

Leia o artigo

O que significa RT? O acrônimo “RT” é amplamente usado em vários contextos, mas seu significado pode variar dependendo do setor ou da área. RT é uma …

Leia o artigo

Entendendo a regra das 9 vezes na HKEx A Hong Kong Exchange and Clearing Limited (HKEx) introduziu a Regra das 9 Vezes para regular a negociação de …

Leia o artigo

Os grandes bancos podem manipular o câmbio? O mercado de câmbio, ou forex, é o maior mercado financeiro do mundo, com trilhões de dólares negociados …

Leia o artigo

Os funcionários da FedEx são elegíveis para opções de ações? As opções de ações para funcionários são uma forma comum de remuneração que muitas …

Leia o artigo