Entendendo o HH na negociação: O significado e a importância

O que significa HH na negociação? Quando se trata de negociação, entender os principais indicadores e padrões é essencial para tomar decisões …

Leia o artigo

No campo da estatística e das finanças, a média móvel ponderada exponencialmente (EWMA) é um método popular usado para analisar dados de séries temporais. É um cálculo que dá mais peso aos pontos de dados recentes e diminui gradualmente o peso dos pontos de dados mais antigos. Isso o torna particularmente útil na previsão e na análise de tendências.

A EWMA é frequentemente usada para suavizar dados ruidosos ou erráticos, ajudando a identificar padrões e tendências subjacentes. É comumente usada nos mercados financeiros para analisar preços de ações, bem como em outros campos, como previsão do tempo e controle de qualidade.

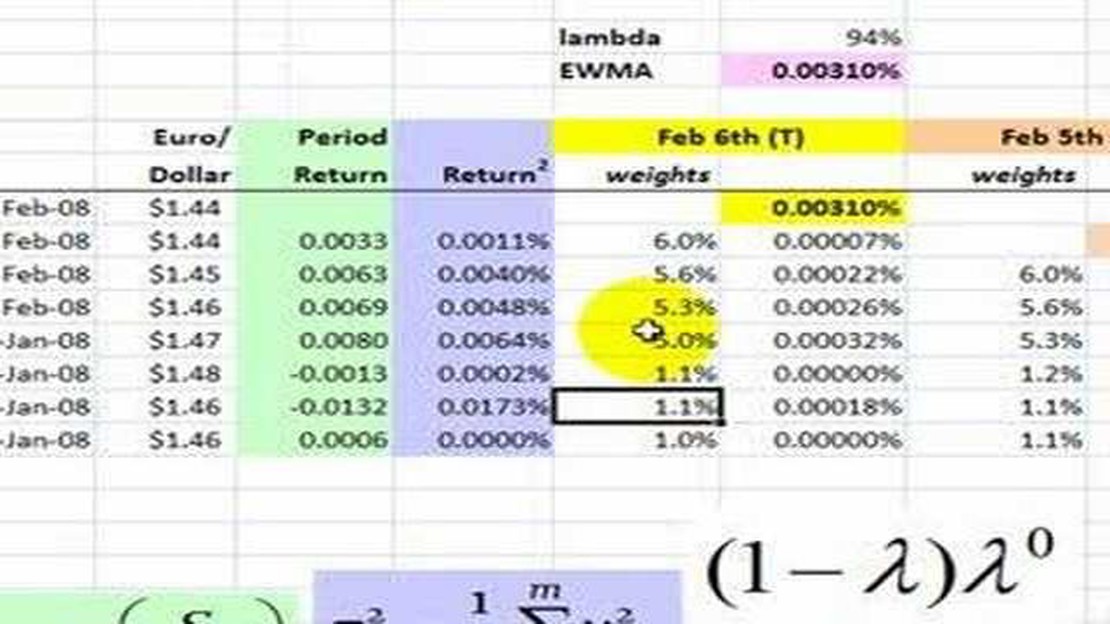

Para calcular a EWMA, você precisará das seguintes informações: os dados da série temporal que deseja analisar, um fator de suavização (geralmente denotado como α) e um valor inicial (geralmente denotado como S0). O fator de suavização determina o peso dado a cada ponto de dados, com valores mais altos dando mais peso aos dados recentes.

A fórmula para calcular a EWMA é a seguinte: EWMAt = α * Yt + (1-α) * EWMAt-1, em que EWMAt é a média móvel exponencialmente ponderada no tempo t, Yt é o ponto de dados no tempo t e EWMAt-1 é a média móvel exponencialmente ponderada no tempo t-1. O valor inicial EWMAt-1 é normalmente definido como o primeiro ponto de dados da série.

Para calcular a EWMA, siga estas etapas:

Tenha em mente que a escolha do fator de suavização afetará a capacidade de resposta da EWMA às mudanças nos dados. Valores mais altos de α darão mais peso aos dados recentes, tornando a EWMA mais sensível às mudanças. Por outro lado, valores mais baixos de α darão mais peso aos dados mais antigos, tornando a EWMA menos sensível às mudanças.

Seguindo essas etapas, você pode calcular e utilizar com eficácia a média móvel ponderada exponencialmente para analisar dados de séries temporais e identificar tendências significativas. Essa técnica pode ser particularmente útil para analistas financeiros, economistas e pesquisadores que trabalham com dados dependentes do tempo.

A média móvel ponderada exponencialmente (EWMA) é um cálculo estatístico que atribui pesos exponencialmente decrescentes a pontos de dados mais antigos em uma série temporal. É comumente usado para suavizar dados ruidosos ou erráticos e para identificar tendências e padrões ao longo do tempo.

Em um cálculo EWMA, cada ponto de dados é multiplicado por um peso, que é derivado de um fator de suavização. O fator de suavização determina a taxa na qual os pesos diminuem à medida que os pontos de dados envelhecem. Quanto maior o fator de suavização, mais rapidamente os pesos diminuem, e os pontos de dados mais recentes têm um impacto maior no cálculo. Por outro lado, um fator de suavização menor resulta em uma diminuição mais lenta dos pesos, dando mais peso aos pontos de dados mais antigos.

A EWMA é particularmente útil na análise e previsão financeira, onde é usada para calcular médias móveis de preços de ações, retornos ou outros indicadores financeiros. Ela também pode ser aplicada a outros tipos de dados de séries temporais, como números de vendas, leituras de temperatura ou tráfego de sites.

Uma das principais vantagens da EWMA é sua capacidade de se adaptar às mudanças de tendências e à sazonalidade dos dados. Ao atribuir pesos mais altos aos pontos de dados recentes, o cálculo captura as alterações mais recentes nos dados, permitindo uma análise e previsão de tendências mais precisas.

A fórmula da EWMA pode ser expressa como:

EMAt = (1 - α) * EMAt-1 + α * xt

Leia também: Tudo o que você precisa saber sobre o futuro do euro: tendências, previsões e análises

Onde:

EMAt é a média móvel ponderada exponencialmente no tempo t EMAt-1 é a média móvel exponencialmente ponderada no momento t-1 (período anterior) α é o fator de suavização, geralmente definido como 2 / (N + 1), em que N é o número de períodos de tempo usados no cálculo xt é o ponto de dados no tempo t

Leia também: Descubra a rentabilidade da estratégia de opção de prata | [Nome do seu site]

Ao usar essa fórmula, o cálculo da EWMA combina o valor da média móvel anterior com o ponto de dados atual, de acordo com seus respectivos pesos determinados pelo fator de suavização. O resultado é uma série temporal suavizada que reflete a tendência geral dos dados e, ao mesmo tempo, reduz o impacto de ruídos ou outliers.

Para calcular a média móvel ponderada exponencialmente (EWMA), primeiro é necessário determinar a constante de suavização. A constante de suavização, indicada pelo símbolo α, controla o peso dado a cada observação no cálculo.

A constante de suavização é um valor entre 0 e 1 e determina a taxa na qual as observações mais antigas se depreciam em relação às observações mais recentes. Um valor menor para a constante de suavização dá mais peso às observações mais antigas, enquanto um valor maior dá mais peso às observações mais recentes.

Para calcular a constante de suavização, você pode usar a seguinte fórmula:

α = 2 / (N + 1)

Onde N é o número de períodos que você deseja incluir no cálculo da EWMA. Normalmente, N é escolhido com base nos dados e no nível desejado de capacidade de resposta. Um valor menor para N torna a EWMA mais sensível a observações recentes, enquanto um valor maior a torna menos sensível.

Depois de determinar a constante de suavização, você pode prosseguir para a próxima etapa do cálculo da EWMA.

Uma média móvel exponencialmente ponderada (EWMA) é um tipo de média móvel que atribui mais peso aos pontos de dados recentes, tornando-a sensível a mudanças na tendência subjacente. Ela é amplamente utilizada em finanças, economia e estatística.

A EWMA é calculada multiplicando-se cada ponto de dados por um fator de peso e somando-os. O fator de peso é normalmente determinado usando um fator de decaimento, que determina quanto peso é dado aos pontos de dados recentes em comparação com os mais antigos.

A EWMA é usada na análise financeira porque oferece uma maneira melhor de rastrear a tendência subjacente de uma série de dados temporais, especialmente quando os dados são voláteis ou sujeitos a mudanças repentinas. Ela ajuda a suavizar o ruído e a se concentrar na direção geral dos dados.

Não existe uma resposta única para encontrar o fator de decaimento ideal para a EWMA. Isso depende da aplicação específica e da capacidade de resposta desejada às mudanças nos dados. Em geral, um fator de decaimento mais alto dará mais peso aos pontos de dados recentes, enquanto um fator de decaimento mais baixo dará mais peso aos pontos de dados mais antigos. A experimentação e a análise dos dados geralmente são necessárias para encontrar o fator de decaimento ideal.

O que significa HH na negociação? Quando se trata de negociação, entender os principais indicadores e padrões é essencial para tomar decisões …

Leia o artigo

Download e instalação de drivers WiFi para Windows 10 A conexão WiFi do seu computador com Windows 10 não está funcionando corretamente? Uma possível …

Leia o artigo

Entendendo a diferença entre RSU e opções de ações adquiridas Quando se trata de pacotes de remuneração oferecidos pelos empregadores, é importante …

Leia o artigo

Entendendo o modelo Arima de média móvel Quando se trata de analisar dados de séries temporais, o modelo Arima é um dos métodos mais usados. Arima …

Leia o artigo

Negociando Futuros no MetaTrader: Tudo o que você precisa saber Você está interessado em expandir seu portfólio de negociação? Já pensou em negociar …

Leia o artigo

Previsão de AUD para USD A taxa de câmbio de AUD para USD é um tópico de grande interesse para comerciantes, investidores e qualquer pessoa envolvida …

Leia o artigo