Qual é a quantidade certa de risco para a negociação de opções binárias?

Quanto arriscar em opções binárias? A negociação de opções binárias é uma forma popular de investimento que permite que as pessoas obtenham …

Leia o artigo

O modelo autorregressivo, também conhecido como modelo AR, é um conceito fundamental na análise de séries temporais. Ele é amplamente usado para prever valores futuros com base em observações passadas. Compreender a fórmula do modelo autorregressivo é fundamental para qualquer pessoa interessada em analisar e prever dados de séries temporais.

Em sua essência, a fórmula do modelo autorregressivo representa um modelo de regressão linear em que a variável dependente é regredida em relação a seus valores defasados. Em outras palavras, o valor atual de uma série temporal é modelado como uma combinação linear de seus valores passados. Isso nos permite capturar as dependências e os padrões temporais inerentes nos dados.

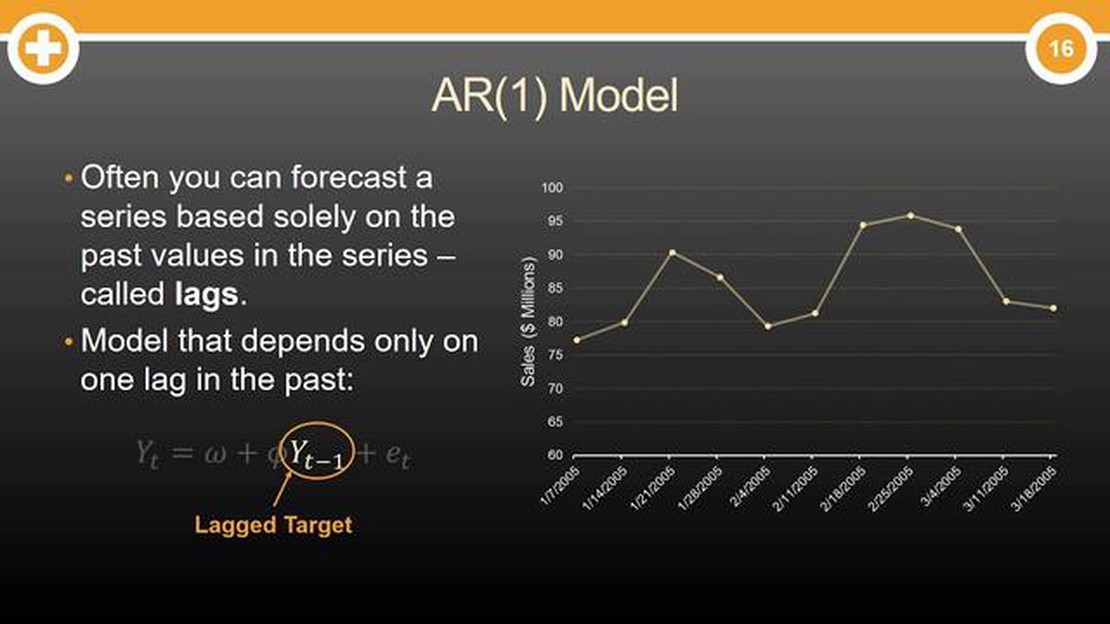

O modelo autorregressivo pode ser representado matematicamente como AR(p), em que p denota a ordem do modelo. A ordem p indica o número de valores defasados usados como preditores na equação de regressão. Por exemplo, um modelo AR(1) usa apenas um valor passado, enquanto um modelo AR(2) inclui dois valores passados como preditores.

A fórmula do modelo autorregressivo pode ser expressa como:

yt = c + Φ1y(t-1) + Φ2y(t-2) + … + Φp*y(t-p) + εt

Em que yt representa o valor atual da série temporal, c é um termo constante, Φ1,…,Φp são os coeficientes correspondentes aos valores defasados, εt é o termo de erro e y(t-1),…,y(t-p) são os valores defasados usados como preditores no modelo.

Ao estimar os coeficientes Φ1,…,Φp, podemos fazer previsões para valores futuros da série temporal com base em seu comportamento passado. O modelo autorregressivo fornece uma estrutura poderosa para modelagem e previsão de dados de séries temporais, tornando-o uma ferramenta valiosa em vários campos, como finanças, economia e meteorologia.

Um modelo autorregressivo usa as características de uma variável para prever seus valores futuros. É um método estatístico que nos permite entender e prever dados de séries temporais. A fórmula de um modelo autorregressivo é a seguinte:

y(t) = c + Σ(φ(i)y(t-i)) + ε(t)

Onde:

A fórmula do modelo autorregressivo pode ser usada para prever valores futuros de uma variável com base em seus valores passados. Ao analisar a correlação entre a variável e seus valores defasados, podemos determinar o impacto dos valores anteriores sobre o valor atual. Os valores do coeficiente φ(i) indicam a força e a direção desse impacto.

A importância da fórmula do modelo autorregressivo está em sua capacidade de capturar padrões e tendências em dados de séries temporais. Ao compreender a relação entre a variável e seus valores passados, podemos fazer previsões precisas e informar os processos de tomada de decisão.

Além disso, a fórmula do modelo autorregressivo nos permite avaliar a significância estatística da relação entre a variável e seus valores defasados. Isso ajuda a determinar a confiabilidade do modelo e a validade das previsões.

A fórmula do modelo autorregressivo é amplamente usada em vários campos, como economia, finanças e ciências ambientais. Ela fornece uma ferramenta poderosa para analisar e prever dados de séries temporais, permitindo que pesquisadores e profissionais obtenham insights e tomem decisões informadas.

| Variável | Coeficiente |

|---|---|

| y(t) | Valor da variável no momento t |

| c | Termo constante |

| φ(i) | Coeficiente para a i-ésima defasagem |

| y(t-i) | Valor da variável no momento t-i |

| ε(t) | Termo de erro no momento t |

Um modelo autorregressivo (AR) é um modelo estatístico usado na análise de séries temporais para prever valores futuros com base em observações passadas. Ele pressupõe que o valor atual em uma série temporal pode ser previsto por uma combinação linear de seus valores anteriores, possivelmente com a adição de um termo de erro aleatório.

O modelo autorregressivo é geralmente denotado como AR(p), em que p representa a ordem do modelo autorregressivo. A ordem p especifica o número de observações anteriores usadas para prever o valor atual. Por exemplo, se p=1, o valor atual é previsto com base apenas no valor imediatamente anterior. Se p=2, o valor atual é previsto com base em dois valores anteriores, e assim por diante.

A fórmula do modelo autorregressivo pode ser escrita da seguinte forma

AR(p): 𝑌𝑡 = 𝑐 + 𝑎1𝑌𝑡-1 + 𝑎2𝑌𝑡-2 + ⋯ + 𝑎𝑝𝑌𝑡-𝑝 + 𝜖𝑡

Leia também: Qual é o tamanho ideal do lote para uma conta de US$ 200?

Onde:

O objetivo de um modelo autorregressivo é estimar os parâmetros a1, a2, …, ap para fazer previsões precisas de valores futuros na série temporal com base nos dados históricos. Esses modelos são comumente usados em áreas como finanças, economia e meteorologia para prever preços de ações, indicadores econômicos e condições climáticas, respectivamente.

Uma compreensão abrangente da fórmula do modelo autorregressivo é essencial para a utilização eficaz desse modelo estatístico para análise e previsão de séries temporais.

A fórmula do modelo autorregressivo tem uma ampla gama de aplicações em vários campos. Aqui estão alguns dos principais casos de uso:

1. Análise de séries temporais:

O modelo autorregressivo é comumente usado na análise de séries temporais para prever valores futuros com base em observações passadas. Ele ajuda a detectar padrões, tendências e anomalias nos dados, permitindo uma melhor tomada de decisão e previsão.

Leia também: Guia para iniciantes: Como negociar em Forex

2. Previsão econômica:

Na economia, os modelos autorregressivos são usados para prever indicadores econômicos, como crescimento do PIB, taxas de desemprego e preços de ações. Ao analisar dados históricos, os economistas podem fazer previsões informadas sobre tendências econômicas futuras.

3. Modelagem financeira:

Em finanças, os modelos autorregressivos são aplicados para analisar e prever dados financeiros, como preços de ações, taxas de câmbio e taxas de juros. Esses modelos ajudam comerciantes, investidores e instituições financeiras a tomar decisões informadas sobre seus investimentos.

4. Processamento de sinais:

Os modelos autorregressivos são amplamente usados em aplicações de processamento de sinais, como reconhecimento de fala, processamento de imagens e compressão de áudio. Esses modelos ajudam a analisar e extrair informações úteis dos sinais, permitindo melhor compreensão e manipulação dos dados.

5. Previsão climática:

Na climatologia, os modelos autorregressivos são usados para prever variáveis climáticas, como temperatura, precipitação e níveis de poluição do ar. Ao analisar dados climáticos históricos, os cientistas podem fazer previsões sobre padrões e mudanças climáticas futuras.

6. Controle de qualidade:

Os modelos autorregressivos são empregados em processos de controle de qualidade para monitorar e melhorar a qualidade do produto. Esses modelos ajudam a identificar padrões e tendências nos dados, permitindo que as organizações tomem medidas corretivas e otimizem seus processos de fabricação.

Em geral, a fórmula do modelo autorregressivo provou ser uma ferramenta valiosa em vários domínios, fornecendo percepções e previsões com base em dados históricos. Suas aplicações continuam a se expandir à medida que mais setores reconhecem seu valor potencial.

Um modelo autorregressivo é um modelo de série temporal que prevê valores futuros com base em valores passados da mesma variável. Ele pressupõe que os valores futuros são linearmente dependentes dos valores anteriores.

O modelo autorregressivo é útil para analisar e prever dados de séries temporais. Ele pode capturar padrões e tendências nos dados, o que o torna uma ferramenta eficaz para prever valores futuros.

A fórmula para o modelo autorregressivo de ordem p, AR(p), é: Y_t = c + φ_1Y_{t-1} + φ_2Y_{t-2} + … + φ_p*Y_{t-p} + ε_t, em que Y_t é o valor atual, c é uma constante, φ_1, φ_2, …, φ_p são os coeficientes autorregressivos, Y_{t-1}, Y_{t-2}, …, Y_{t-p} são os valores defasados e ε_t é o termo de erro.

A ordem do modelo autorregressivo, p, pode ser determinada usando técnicas como a função de autocorrelação (ACF) e a função de autocorrelação parcial (PACF). Essas funções ajudam a identificar as defasagens significativas nos dados e a determinar a ordem apropriada para o modelo autorregressivo.

Não, o modelo autorregressivo é um modelo linear que pressupõe uma relação linear entre o valor atual e os valores anteriores. Ele pode não ser adequado para dados não lineares, pois pode não capturar os padrões e relacionamentos não lineares presentes nos dados.

Um modelo autorregressivo é um modelo de série temporal que prevê os valores futuros de uma variável com base em seus valores passados.

Quanto arriscar em opções binárias? A negociação de opções binárias é uma forma popular de investimento que permite que as pessoas obtenham …

Leia o artigo

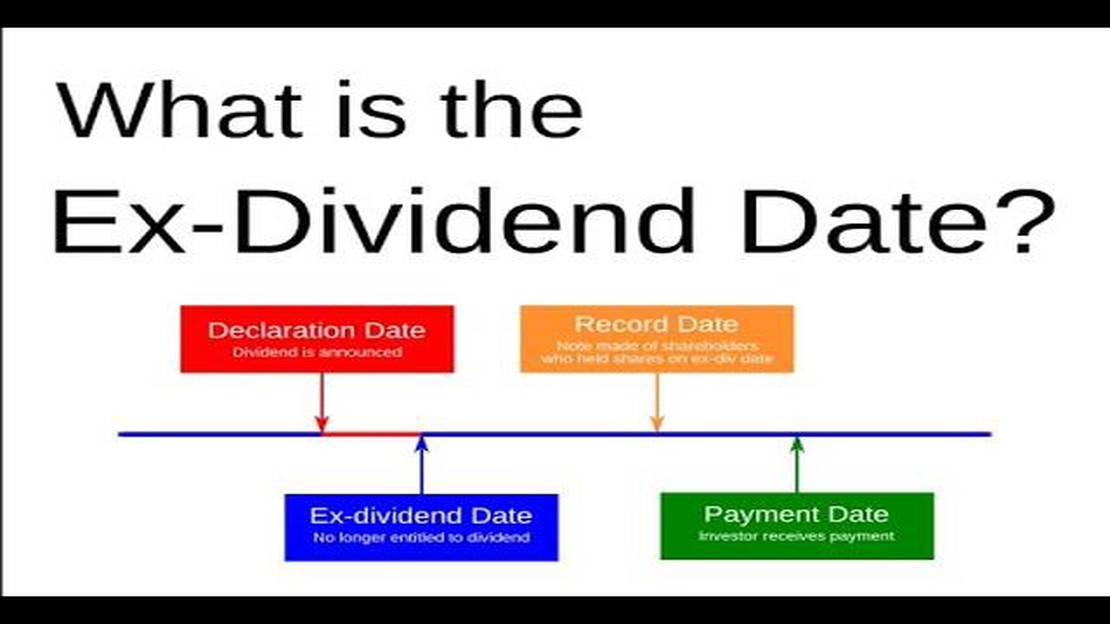

Qual é o melhor momento para vender ações: Antes ou depois do ex-dividendo? Ao investir em ações, um dos fatores importantes a considerar é o …

Leia o artigo

Como calcular a média móvel do Nifty Quando se trata de analisar as tendências do mercado e tomar decisões de investimento informadas, uma ferramenta …

Leia o artigo

O que é a estratégia straddle para opções binárias? A negociação de opções binárias é conhecida por seu potencial de proporcionar retornos …

Leia o artigo

Onde posso fazer download de dados históricos de forex? Os dados históricos de Forex desempenham um papel fundamental na análise do mercado, nas …

Leia o artigo

A negociação forex é halal? Encontrar respostas com base nos princípios islâmicos O comércio de Forex, também conhecido como comércio de câmbio, é um …

Leia o artigo