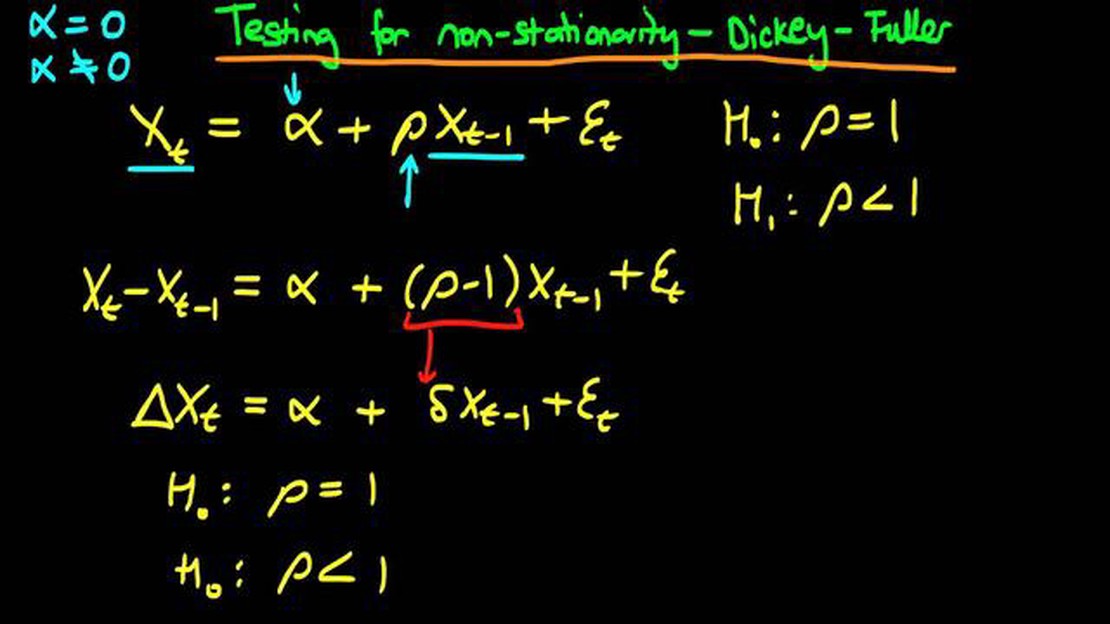

Ao analisar dados de séries temporais, é essencial determinar se os dados apresentam uma raiz unitária. Uma raiz unitária indica que os dados não são estacionários e têm uma tendência estocástica. Os dados não estacionários podem levar a uma análise estatística não confiável e a conclusões inválidas. Os testes de raiz unitária são ferramentas estatísticas usadas para avaliar a presença de uma raiz unitária nos dados.

Neste guia abrangente, exploraremos os quatro diferentes testes de raiz unitária comumente usados em econometria: o teste de Dickey-Fuller Aumentado (ADF), o teste de Phillips-Perron (PP), o teste de Elliott-Rothenberg-Stock (ERS) e o teste de Kwiatkowski-Phillips-Schmidt-Shin (KPSS).

Índice

O teste ADF é amplamente utilizado e se baseia no teste Dickey-Fuller. Ele mede a extensão em que uma raiz unitária está presente nos dados. O teste PP é uma modificação do teste ADF e aborda a questão da correlação serial. O teste ERS é um teste baseado em regressão de mínimos quadrados generalizados (GLS) que permite a heterocedasticidade nos dados. O teste KPSS, por outro lado, testa a hipótese nula de estacionariedade contra a hipótese alternativa de uma raiz unitária.

Cada um desses testes de raiz unitária tem suas vantagens e limitações. Ao compreender as diferenças entre esses testes e quando usar cada um deles, os pesquisadores e analistas podem tomar decisões mais informadas ao analisar dados de séries temporais. Neste guia, forneceremos uma explicação detalhada de cada teste, instruções passo a passo sobre como realizar os testes e interpretações dos resultados.

Os tipos de testes de raiz unitária

Há quatro tipos principais de testes de raiz unitária que são comumente usados em econometria e pesquisa financeira. Esses testes são projetados para determinar se uma variável de série temporal tem uma raiz unitária, o que implica que a variável não é estacionária e segue um processo de passeio aleatório.

1. Teste Augmented Dickey-Fuller (ADF): Esse teste é um dos testes de raiz unitária mais usados. Ele se baseia no teste Dickey-Fuller original ao incluir diferenças adicionais defasadas da variável no modelo de regressão. O teste ADF permite diferentes tipos de tendências e pode ser usado para testar uma raiz unitária sob diferentes hipóteses nulas e alternativas.

2. Teste de Phillips-Perron (PP): O teste PP é semelhante ao teste ADF, mas usa um modelo de regressão ligeiramente diferente. É um teste não paramétrico que não exige a especificação da forma da tendência nos dados. O teste PP é robusto a certas formas de heterocedasticidade.

3. Teste Kwiatkowski-Phillips-Schmidt-Shin (KPSS): Diferentemente dos testes ADF e PP, o teste KPSS é usado para testar a estacionariedade em vez de uma raiz unitária. Ele examina se a variável de série temporal tem uma raiz unitária ou se tem tendência estacionária. O teste se baseia em uma hipótese nula de que a variável é estacionária em torno de uma tendência determinística.

4. Teste Elliott-Rothenberg-Stock (ERS): O teste ERS é uma versão modificada do teste ADF que considera possíveis quebras estruturais nos dados de série temporal. Ele permite a presença de quebras estruturais desconhecidas, que podem ocorrer devido a mudanças nos fatores econômicos ou financeiros subjacentes.

Em geral, a escolha do teste de raiz unitária depende das características específicas dos dados da série temporal e da questão de pesquisa em questão. Os pesquisadores devem considerar cuidadosamente os pressupostos e as limitações de cada teste antes de aplicá-los aos seus dados.

Escolha do teste de raiz unitária correto

Ao realizar a análise de séries temporais, é fundamental escolher o teste de raiz unitária correto para seus dados. Diferentes testes de raiz unitária têm diferentes pressupostos e são adequados para diferentes tipos de dados. Aqui, discutiremos os quatro testes de raiz unitária mais comuns e forneceremos orientações sobre como escolher o teste apropriado.

| Teste de raiz unitária | Pressupostos | Uso apropriado | Teste de raiz unitária

| — | — | — |

| Teste Augmented Dickey-Fuller (ADF) | O termo de erro é serialmente não correlacionado e segue uma distribuição específica (normal ou com uma variância constante) | O teste de raiz unitária mais comumente usado, adequado para testar uma raiz unitária em uma ampla gama de dados de séries temporais

| Teste de Phillips-Perron (PP) | O termo de erro é serialmente não correlacionado, mas sua distribuição não precisa ser especificada | Semelhante ao teste ADF, adequado para testar uma raiz unitária, comumente usado ao lidar com dados heterocedásticos

| Teste de Kwiatkowski-Phillips-Schmidt-Shin (KPSS) | O termo de erro é estacionário sem raiz unitária | Usado para testar a estacionariedade, oposto aos testes ADF e PP, geralmente aplicado ao lidar com dados estacionários de tendência

| Teste de Phillips-Ouliaris (PO) | O termo de erro está correlacionado em série e pode apresentar heterocedasticidade | Adequado para testar uma raiz unitária na presença de correlação em série e heterocedasticidade

Ao escolher o teste de raiz unitária correto, é importante considerar as características específicas de seus dados, como a presença de tendências, heterocedasticidade e correlação serial. Compreender as premissas e as limitações de cada teste é fundamental para tomar uma decisão informada. Além disso, é recomendável comparar os resultados de vários testes de raiz unitária para aumentar a robustez de sua análise.

Ao selecionar o teste de raiz unitária apropriado, você pode garantir a validade e a confiabilidade da sua análise de série temporal, levando a resultados mais precisos e significativos.

PERGUNTAS FREQUENTES:

O que é um teste de raiz unitária?

Um teste de raiz unitária é um teste estatístico usado para determinar se uma série temporal tem uma raiz unitária, o que indica que a série não é estacionária e tem uma tendência dependente do tempo.

Por que é importante testar as raízes unitárias?

O teste de raízes unitárias é importante porque, se uma série temporal tiver uma raiz unitária, isso significa que a série não é estacionária e não pode ser modelada usando técnicas estatísticas tradicionais. Isso pode levar a resultados e interpretações incorretos em qualquer análise ou modelagem subsequente.

Quais são os quatro diferentes testes de raiz unitária discutidos no artigo?

Os quatro diferentes testes de raiz unitária discutidos no artigo são o teste de Dickey-Fuller Aumentado (ADF), o teste de Phillips-Perron (PP), o teste de Kwiatkowski-Phillips-Schmidt-Shin (KPSS) e o teste de Elliot-Rothenberg-Stock (ERS).

Como o teste ADF difere do teste PP?

O teste ADF e o teste PP são semelhantes, pois ambos testam a presença de uma raiz unitária em uma série temporal. No entanto, o teste ADF permite a inclusão de diferenças defasadas na equação de regressão, enquanto o teste PP usa uma correção não paramétrica para correlação serial.

Quais são as vantagens e desvantagens do teste KPSS?

O teste KPSS tem a vantagem de ser capaz de testar tanto a estacionariedade quanto a não estacionariedade em uma série temporal. Entretanto, ele pode ser menos poderoso do que os testes ADF e PP quando a série está próxima da raiz unitária e pode ser afetado pela presença de quebras estruturais.

O que é uma raiz unitária na análise de séries temporais?

Uma raiz unitária na análise de séries temporais refere-se a uma situação em que uma variável tem uma raiz igual a 1. Isso significa que a variável não converge para um nível fixo e exibe uma tendência estocástica ao longo do tempo.

Quais são as consequências de ter uma raiz unitária em uma série temporal?

Ter uma raiz unitária em uma série temporal pode causar problemas na análise estatística. Isso implica que a variável não é estacionária e viola a suposição de estacionariedade, que geralmente é necessária para modelagem e previsão precisas. Isso pode levar a uma regressão espúria, tornando os resultados não confiáveis.

Proprietário do Banxso: Explorando a identidade por trás de uma empresa de sucesso É com grande entusiasmo que revelamos o cérebro por trás do Banxso, …

Opções de ações do Google e RSU Trabalhar no Google é o sonho de muitos profissionais que desejam trabalhar no setor de tecnologia. Além dos projetos …