Entendendo a reversão à média nas negociações: Principais conceitos e estratégias

O que é uma reversão à média na negociação? A reversão à média é um conceito fundamental na negociação que todo aspirante a trader deve entender. Ele …

Leia o artigo

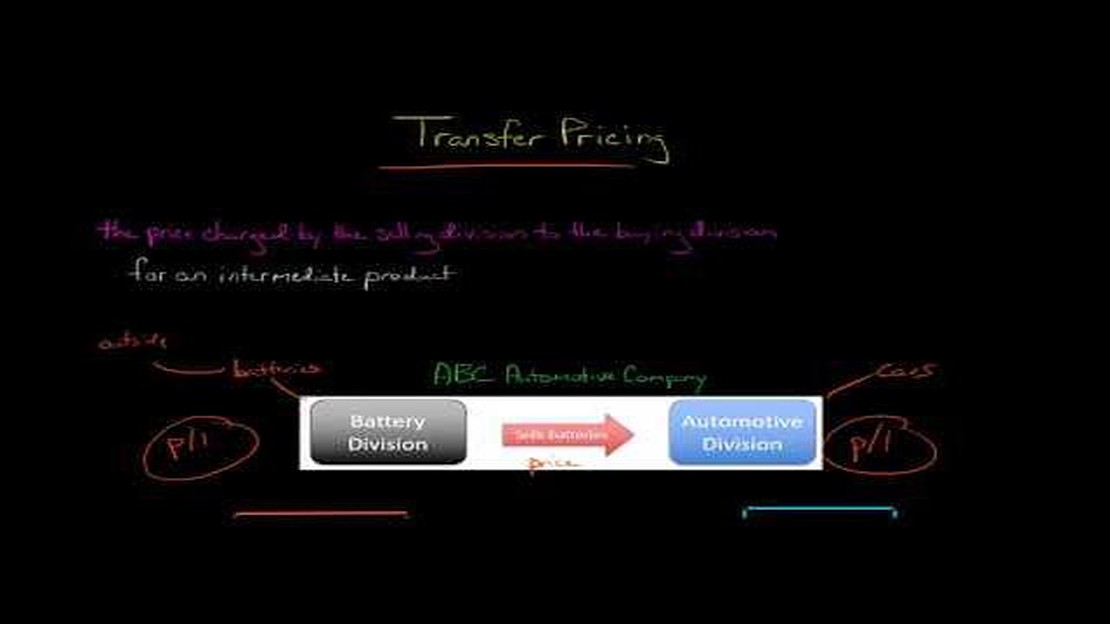

O preço de transferência é um aspecto crucial dos negócios internacionais, pois envolve a determinação de preços para bens e serviços transferidos entre entidades dentro da mesma corporação multinacional. Esse processo complexo exige que as empresas considerem cuidadosamente o método mais adequado para determinar esses preços, a fim de cumprir as normas fiscais e garantir a alocação justa dos lucros.

Há vários métodos disponíveis para determinar os preços de transferência, cada um com suas próprias vantagens e desvantagens. Um método comumente usado é o método do preço comparável não controlado, que compara o preço do produto ou serviço que está sendo transferido entre partes relacionadas com o preço de um produto ou serviço semelhante vendido a partes não relacionadas. Esse método depende da disponibilidade de dados confiáveis e comparáveis, mas, em alguns casos, pode ser difícil encontrar dados comparáveis adequados.

Outro método é o método cost-plus, que envolve a adição de uma margem de lucro predeterminada ao custo de produção. Esse método é mais direto e pode ser facilmente implementado, mas pode não refletir com precisão as condições de mercado ou o valor do produto ou serviço. Além disso, esse método pode não ser apropriado para empresas que operam em setores com custos ou condições de mercado que mudam rapidamente.

Uma abordagem alternativa é o método do preço de revenda, que envolve a determinação do preço do produto ou serviço transferido com base no preço pelo qual ele é revendido pela entidade receptora a uma parte não relacionada. Esse método pode ser útil quando há um preço de mercado confiável para o produto ou serviço, mas pode não ser apropriado para empresas que operam em mercados com demanda limitada ou volátil.

Em última análise, a escolha do método de preço de transferência dependerá das circunstâncias específicas da empresa e da natureza dos produtos ou serviços que estão sendo transferidos. É fundamental que as empresas avaliem cuidadosamente as vantagens e desvantagens de cada método e considerem fatores como a disponibilidade de dados confiáveis, condições de mercado e considerações específicas do setor para determinar a melhor abordagem para sua situação específica.

No mercado global, o preço de transferência desempenha um papel crucial na determinação da alocação de lucros e custos entre entidades relacionadas de uma corporação multinacional. Entretanto, há vários métodos disponíveis para calcular os preços de transferência, cada um com suas próprias vantagens e desvantagens. Neste artigo, exploraremos e avaliaremos diferentes métodos de preço de transferência para identificar a estratégia ideal para empresas multinacionais.

O método CUP é amplamente considerado como o método mais confiável para determinar os preços de transferência. Ele envolve a comparação do preço cobrado em uma transação controlada com o preço cobrado em uma transação não controlada. Ao usar esse método, as empresas podem se basear nos preços reais de mercado para estabelecer os preços de transferência, minimizando, assim, o risco de disputas de preços de transferência.

Leia também: As melhores plataformas de Forex: Encontre a melhor para suas necessidades de negociação

O método “cost plus” envolve a adição de uma margem de lucro razoável ao custo de produção de um produto ou fornecimento de um serviço. Esse método é comumente usado quando a transação controlada envolve o fornecimento de bens tangíveis. Ele garante que a entidade vendedora receba um retorno apropriado sobre seus custos e esforços.

O método do preço de revenda concentra-se no preço pelo qual um produto é revendido a uma parte independente. Ele envolve a aplicação de uma marcação apropriada ao preço de compra pago pela entidade vendedora para determinar o preço de transferência. Esse método é comumente usado quando a entidade vendedora executa apenas funções limitadas, como distribuição ou marketing.

Leia também: Maneiras eficazes de promover sua oferta de CPL e aumentar as conversões

Ao comparar esses três métodos, as empresas multinacionais podem identificar a abordagem mais adequada para suas necessidades de preços de transferência. É importante considerar a natureza da transação controlada, a disponibilidade de transações comparáveis e o nível de complexidade envolvido. Em última análise, a estratégia ideal deve proporcionar uma alocação justa de lucros e custos e, ao mesmo tempo, minimizar os riscos de preços de transferência.

O preço de transferência refere-se à definição de preços para bens, serviços ou propriedade intelectual que são transferidos entre entidades relacionadas em uma empresa multinacional. O objetivo é garantir que os preços sejam definidos de maneira justa e que reflitam o valor de mercado.

O preço de transferência é importante porque pode ter implicações fiscais significativas para as empresas multinacionais. Ao definir os preços de transferência em um nível adequado, as empresas podem potencialmente minimizar suas obrigações fiscais gerais. Além disso, o preço de transferência desempenha um papel na determinação da lucratividade de cada entidade em uma empresa multinacional.

Há vários métodos de preços de transferência comumente usados por empresas multinacionais. Entre eles estão o método de preço comparável não controlado, o método de preço de revenda, o método de custo mais custo, o método de divisão de lucros e o método de margem líquida transacional. Cada método tem suas próprias vantagens e desvantagens e a escolha do método depende de vários fatores, como a natureza das transações e a disponibilidade de dados.

Ao determinar a melhor abordagem para o preço de transferência, há vários fatores a serem considerados. Entre eles estão a natureza das transações, a disponibilidade e a confiabilidade dos dados, o nível de complexidade envolvido, as políticas e regulamentações tributárias em diferentes jurisdições e os possíveis riscos e benefícios associados a cada método. É importante que as empresas avaliem cuidadosamente esses fatores e escolham a abordagem mais adequada para suas circunstâncias específicas.

O que é uma reversão à média na negociação? A reversão à média é um conceito fundamental na negociação que todo aspirante a trader deve entender. Ele …

Leia o artigo

Descubra a precisão das previsões de câmbio No mundo volátil do comércio de moedas, as previsões precisas podem significar a diferença entre o sucesso …

Leia o artigo

Entendendo as opções IV: Um guia abrangente As opções IV, também conhecidas como opções de volatilidade implícita, são um tipo de derivativo …

Leia o artigo

Taxa de compra do euro de hoje O euro é uma das moedas mais utilizadas e negociadas no mundo. É a moeda oficial de 19 dos 27 estados-membros da União …

Leia o artigo

Entendendo a diferença entre opções de ações emitidas e em circulação As opções de ações são uma forma comum de remuneração que as empresas oferecem a …

Leia o artigo

Calculating Exponential Manually (Calculando Exponencial Manualmente): Um guia passo a passo O cálculo de funções exponenciais é um conceito …

Leia o artigo