Negociações do Edmonton Oilers: Descubra as últimas notícias e atualizações

Os Edmonton Oilers fizeram alguma negociação? O Edmonton Oilers vem causando sensação na NHL com suas recentes negociações. Os torcedores e analistas …

Leia o artigo

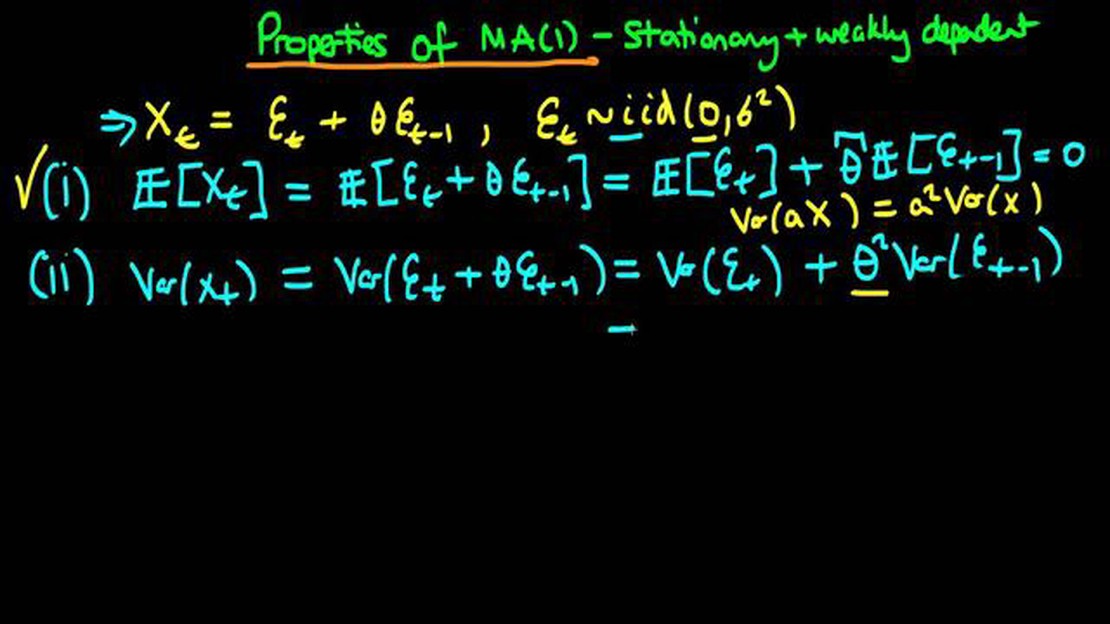

No campo da análise de séries temporais, as médias móveis são amplamente usadas para suavizar dados e identificar tendências. Entretanto, há uma suposição comum de que as médias móveis são sempre estacionárias. A estacionariedade é um conceito fundamental na análise de séries temporais, o que significa que as propriedades estatísticas de uma série temporal, como sua média e variância, não se alteram com o tempo. Neste artigo, exploraremos a estacionariedade das médias móveis e investigaremos se elas sempre apresentam essa propriedade.

Para entender a estacionariedade das médias móveis, é importante primeiro entender o conceito de uma série temporal estacionária. Uma série temporal estacionária é aquela em que as propriedades estatísticas, como a média, a variância e a autocorrelação, permanecem constantes ao longo do tempo. Em outras palavras, uma série temporal estacionária não apresenta nenhuma tendência ou sazonalidade.

Quando se trata de médias móveis, a suposição de estacionariedade é geralmente feita com base na ideia de que o cálculo da média das flutuações aleatórias nos dados deve resultar em um processo estacionário. Essa suposição é verdadeira quando a série temporal original é um processo estacionário. Entretanto, se a série temporal original não for estacionária, a aplicação de uma média móvel não garante a estacionariedade.

É importante observar que as médias móveis podem preservar a estacionariedade se forem aplicadas a uma série temporal estacionária. Entretanto, se a série temporal original não for estacionária, as médias móveis talvez não consigam eliminar a tendência ou a sazonalidade inerente. Nesses casos, podem ser necessárias técnicas adicionais, como diferenciação ou detrendência, para alcançar a estacionariedade.

Em conclusão, embora as médias móveis sejam uma ferramenta útil para suavizar dados e identificar tendências, sua estacionariedade depende da série temporal subjacente. É fundamental avaliar a estacionariedade da série temporal original antes de aplicar as médias móveis e considerar métodos adicionais, se necessário. Ao compreender a estacionariedade das médias móveis, os pesquisadores e analistas podem tomar decisões mais informadas ao utilizar essa técnica em suas análises de séries temporais.

A estacionariedade desempenha um papel crucial na análise e interpretação das médias móveis. As médias móveis são amplamente usadas na análise de séries temporais para suavizar flutuações, identificar tendências e prever valores futuros. Entretanto, a precisão e a confiabilidade das médias móveis dependem muito da estacionariedade dos dados subjacentes.

Quando uma série temporal é estacionária, isso significa que suas propriedades estatísticas, como média, variância e autocovariância, não se alteram com o tempo. Isso é importante porque as médias móveis pressupõem que as propriedades estatísticas dos dados permanecem constantes ao longo do tempo. Se os dados subjacentes forem não estacionários, a média móvel poderá não representar com precisão o verdadeiro comportamento da série.

As séries temporais não estacionárias apresentam tendências, sazonalidade ou outros padrões que mudam com o tempo. Esses padrões podem distorcer a média móvel e levar a resultados enganosos. Por exemplo, se uma série temporal tiver uma tendência de aumento, a média móvel ficará sistematicamente atrás dos valores reais, resultando em previsões tendenciosas que subestimam os valores futuros.

Ao garantir a estacionariedade das médias móveis, podemos aumentar a confiabilidade de nossas análises e previsões. Há vários métodos para obter a estacionariedade, como diferenciação, detrendência ou uso de transformações logarítmicas. Essas técnicas ajudam a remover tendências e outros componentes não estacionários dos dados, tornando-os adequados para uma análise precisa de média móvel.

Em conclusão, a estacionariedade é um aspecto crítico a ser considerado ao usar médias móveis para análise de séries temporais. Ela garante a precisão e a eficácia do método na captura de padrões subjacentes e na elaboração de previsões confiáveis. Sem estacionariedade, as médias móveis podem produzir resultados enganosos e prejudicar nossa capacidade de interpretar o comportamento da série.

A estacionariedade é um conceito fundamental na análise de séries temporais. Ele se refere à suposição de que as propriedades estatísticas de uma série temporal, como sua média, variância e covariância, permanecem constantes ao longo do tempo. Em outras palavras, uma série temporal estacionária é aquela cujas propriedades estatísticas não são afetadas por fatores como tendências, sazonalidade ou outros padrões.

Leia também: Entendendo os códigos astecas: Um guia abrangente

Uma série temporal estacionária é desejável porque permite a aplicação de várias técnicas e modelos estatísticos. Essas técnicas pressupõem que os dados subjacentes seguem um processo estacionário, permitindo previsões precisas e inferência confiável.

Há dois componentes principais de estacionariedade: estacionariedade estrita e estacionariedade fraca.

Estrita estacionariedade:

Uma série temporal é estritamente estacionária se sua distribuição de probabilidade conjunta não se alterar com o tempo. Isso significa que a distribuição de qualquer conjunto finito de valores dentro da série temporal permanece a mesma, independentemente do momento em que é observada. Esse conceito é difícil de verificar na prática, pois requer o conhecimento da verdadeira distribuição subjacente.

Estacionariedade fraca:

Uma série temporal é considerada fracamente estacionária se seus dois primeiros momentos (média e variância) forem constantes ao longo do tempo. Isso significa que a média e a variação da série temporal não dependem do ponto específico no tempo em que são calculadas. Além disso, a função de autocovariância de uma série temporal fracamente estacionária depende apenas do intervalo de tempo entre as observações, e não do tempo absoluto em que elas ocorrem.

Leia também: A Expert Option aceita PayPal? Descubra aqui!

A estacionariedade é uma suposição importante em muitos modelos de séries temporais, como os modelos de média móvel integrada autorregressiva (ARIMA). Esses modelos são amplamente usados em previsões e exigem que a série temporal seja estacionária para gerar previsões precisas.

Entretanto, é importante observar que nem todas as séries temporais são estacionárias. Muitas séries temporais do mundo real apresentam tendências, sazonalidade e outros padrões que violam as suposições de estacionariedade. Nesses casos, é necessário aplicar técnicas como diferenciação ou transformações para tornar a série temporal estacionária antes da modelagem.

Compreender o conceito de estacionariedade é fundamental para analisar e modelar dados de séries temporais. Ele fornece a base para a seleção de modelos adequados e garante a validade das inferências e previsões estatísticas.

O objetivo do estudo é explorar se as médias móveis são sempre estacionárias ou não.

As médias móveis são cálculos estatísticos usados para analisar pontos de dados criando uma série de médias sobre diferentes subconjuntos dos dados completos.

É importante determinar se as médias móveis são estacionárias porque a estacionariedade é uma suposição fundamental na análise de séries temporais e, se as médias móveis não forem estacionárias, isso poderá afetar a precisão e a confiabilidade de qualquer análise ou previsão baseada nelas.

Uma série temporal estacionária é aquela em que as propriedades estatísticas, como a média, a variância e a autocorrelação, não mudam com o tempo.

Os autores do estudo usaram tanto o exame visual dos gráficos quanto testes estatísticos, como o teste Augmented Dickey-Fuller, para testar a estacionariedade das médias móveis.

O foco principal do artigo é explorar a estacionariedade das médias móveis e determinar se elas são sempre estacionárias.

Os Edmonton Oilers fizeram alguma negociação? O Edmonton Oilers vem causando sensação na NHL com suas recentes negociações. Os torcedores e analistas …

Leia o artigo

O melhor padrão de reversão: Descobrindo a estratégia de negociação mais eficaz Quando se trata de uma negociação bem-sucedida, é fundamental …

Leia o artigo

Tipos de lacunas na negociação Negociar nos mercados financeiros pode ser um empreendimento complexo e desafiador. Há vários fatores que podem afetar …

Leia o artigo

Qual é o valor de um contrato NQ? Você está interessado em investir em contratos NQ? Quer saber quanto eles custam? Não precisa mais procurar! Neste …

Leia o artigo

O RSI é útil para negociações intradiárias? O Índice de Força Relativa (RSI) é um indicador técnico popular usado pelos traders para analisar a força …

Leia o artigo

Previsão do preço futuro de uma ação: Fatores-chave e estratégias A análise do mercado de ações é o processo de examinar e avaliar o valor potencial …

Leia o artigo