Entendendo a negociação de futuros e opções: Exemplos e noções básicas

Entendendo a negociação de futuros e opções com exemplos A negociação de futuros e opções é um método popular de investimento nos mercados …

Leia o artigo

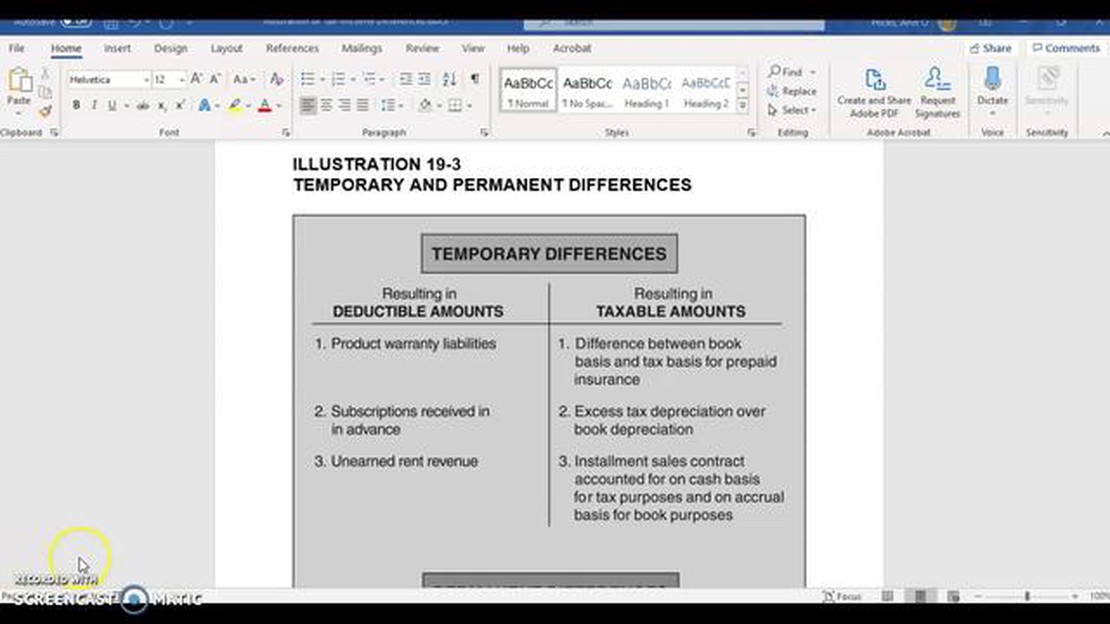

As diferenças temporárias são um conceito-chave na contabilidade, referindo-se à variação entre o valor relatado de um ativo ou passivo para fins fiscais e seu valor contábil para fins de relatórios financeiros. Essas diferenças surgem devido a discrepâncias no momento do reconhecimento e da mensuração para fins fiscais e de relatórios financeiros.

Entender as diferenças temporárias é importante tanto para indivíduos quanto para empresas, pois elas podem ter um impacto significativo na tributação e na tomada de decisões financeiras. Ao reconhecer e explorar instâncias comuns de diferenças temporárias, as pessoas e as empresas podem ter uma visão das complexidades da contabilidade e tomar decisões financeiras mais bem informadas.

Um exemplo comum de diferença temporária é a depreciação de ativos. Para fins fiscais, a despesa de depreciação pode ser calculada de forma diferente daquela utilizada para fins de relatórios financeiros. Por exemplo, as leis fiscais podem permitir métodos de depreciação acelerada, enquanto os relatórios financeiros podem exigir o uso de depreciação linear. Essa diferença nos métodos de depreciação resulta em uma diferença temporária entre a base fiscal e o valor contábil do ativo.

Outro exemplo de diferença temporária é o reconhecimento da receita. Em alguns casos, as leis tributárias podem permitir o reconhecimento da receita quando recebida, enquanto os relatórios financeiros exigem que a receita seja reconhecida quando ganha. Essa diferença no momento do reconhecimento pode resultar em uma diferença temporária entre o lucro tributável e o lucro financeiro, o que terá um impacto sobre os passivos fiscais no período atual e em períodos futuros.

De modo geral, compreender e explorar exemplos de diferenças temporárias é essencial para que indivíduos e empresas naveguem pelas complexidades da contabilidade e da tributação. Ao reconhecer essas instâncias e suas implicações, os indivíduos e as empresas podem tomar decisões financeiras mais bem informadas e garantir a conformidade com as leis tributárias e os padrões de relatórios financeiros.

As diferenças temporárias são diferenças entre os resultados financeiros informados e os resultados fiscais que ocorrem em um determinado período. Entender essas diferenças é fundamental para fins de relatórios financeiros e impostos. Aqui estão alguns pontos-chave para ajudá-lo a entender as diferenças temporárias:

De modo geral, o entendimento das diferenças temporárias é essencial para a precisão dos relatórios financeiros e da conformidade fiscal. Ao identificar e reconhecer adequadamente essas diferenças, as empresas podem garantir transparência e consistência em suas demonstrações financeiras e tomar decisões informadas com base nos impactos fiscais.

Diferenças temporárias são diferenças entre o valor contábil de um ativo ou passivo nas demonstrações financeiras e sua base fiscal. Essas diferenças surgem porque determinados itens são reconhecidos de forma diferente para fins contábeis e fiscais.

Leia também: Entendendo as taxas da OANDA: Um guia abrangente

As diferenças temporárias podem ser tributáveis ou dedutíveis. As diferenças temporárias tributáveis resultam em valores tributáveis futuros, enquanto as diferenças temporárias dedutíveis resultam em valores dedutíveis futuros. É importante que as empresas entendam e classifiquem essas diferenças corretamente, pois elas têm um impacto significativo no cálculo dos ativos e passivos fiscais diferidos.

Os ativos fiscais diferidos representam benefícios fiscais futuros que uma empresa pode utilizar para reduzir seus passivos fiscais futuros. Por outro lado, os passivos fiscais diferidos representam pagamentos futuros de impostos que uma empresa terá de fazer devido a diferenças temporárias. Esses ativos e passivos são registrados no balanço patrimonial e podem afetar significativamente a posição financeira e a lucratividade de uma empresa.

Leia também: A negociação automatizada é lucrativa? Prós e contras que você deve conhecer

Entender as diferenças temporárias e seu impacto sobre os ativos e passivos fiscais diferidos é fundamental para os relatórios financeiros e a tomada de decisões. Ao identificar e medir corretamente essas diferenças, as empresas podem garantir a precisão dos relatórios de suas demonstrações financeiras e cumprir as normas contábeis.

Além disso, o entendimento das diferenças temporárias pode ajudar as empresas a planejar suas estratégias fiscais de forma mais eficaz. Ao analisar o momento e a magnitude das diferenças temporárias, as empresas podem tomar decisões informadas sobre o momento das vendas e compras de ativos, a estruturação de transações e a utilização de vantagens fiscais, otimizando, em última análise, sua posição fiscal geral.

Em conclusão, as diferenças temporárias desempenham um papel significativo nos relatórios financeiros, na tributação e no planejamento tributário estratégico das empresas. Elas são essenciais para apresentar com precisão a posição financeira de uma empresa, prever suas obrigações fiscais e otimizar os benefícios fiscais. Portanto, é importante que as empresas e os profissionais financeiros tenham um entendimento completo das diferenças temporárias e de seu impacto sobre as demonstrações financeiras e as obrigações fiscais.

Alguns exemplos de diferenças temporárias na contabilidade incluem diferenças na despesa de depreciação para fins fiscais e para fins de relatórios financeiros, diferenças de tempo no reconhecimento da receita e diferenças na avaliação do estoque.

Com certeza! Digamos que uma empresa compre uma peça de maquinário por US$ 10.000 e espere usá-la por 5 anos. Para fins fiscais, a empresa pode depreciar o maquinário ao longo de 3 anos, enquanto que, para fins de relatórios financeiros, a depreciação é distribuída ao longo da vida útil de 5 anos do ativo. Isso cria uma diferença temporária no valor da despesa de depreciação reconhecida para fins fiscais e para fins de relatórios financeiros.

Um exemplo de diferença de momento no reconhecimento da receita é quando uma empresa recebe o pagamento de bens ou serviços em um período contábil, mas não reconhece a receita até o período contábil seguinte. Isso pode ocorrer quando há um intervalo de tempo entre o fornecimento de bens ou serviços e o recebimento do pagamento.

A avaliação do estoque pode criar uma diferença temporária quando a empresa usa o método FIFO (first-in, first-out) para fins fiscais e o método de custo médio para fins de relatórios financeiros. Isso pode resultar na atribuição de valores diferentes aos mesmos itens de estoque para fins fiscais e de relatórios financeiros, levando a uma diferença temporária no valor do estoque reconhecido nas demonstrações financeiras e no valor usado para cálculos fiscais.

Entendendo a negociação de futuros e opções com exemplos A negociação de futuros e opções é um método popular de investimento nos mercados …

Leia o artigo

Quem adquiriu a Optionetics? A Optionetics, uma importante empresa de educação financeira especializada em negociação de opções, anunciou recentemente …

Leia o artigo

Comércio na Índia antes do domínio britânico: Uma perspectiva histórica A Índia tem sido um centro de comércio há séculos, com uma rica história de …

Leia o artigo

É possível usar o MetaTrader 5 no Mac? Se você é um usuário de Mac e deseja negociar nos mercados financeiros, o MetaTrader 5 é a plataforma perfeita …

Leia o artigo

O White FX é legal na Índia? A negociação de moeda estrangeira (FX) ganhou imensa popularidade nos últimos anos, com muitos indivíduos e empresas …

Leia o artigo

Vale a pena usar os sinais da Trading Central? Você está procurando uma ferramenta de negociação confiável para aprimorar sua estratégia de …

Leia o artigo