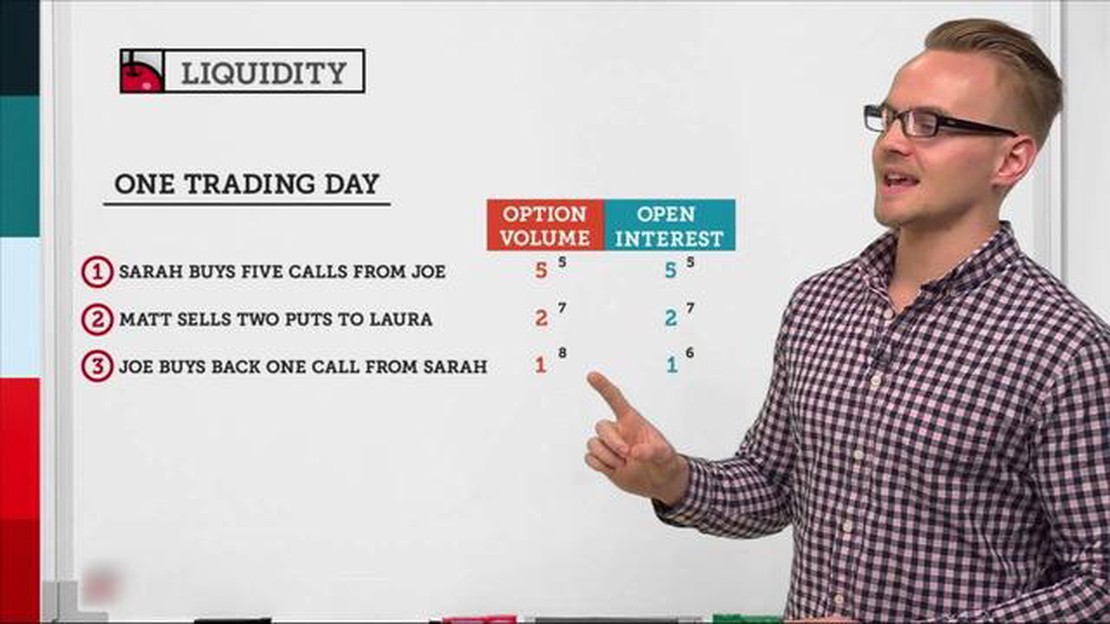

O volume pode ser maior do que o interesse aberto? Explicação

O volume pode ser maior do que o interesse aberto? No mundo das finanças e das negociações, o volume e os juros em aberto são dois termos importantes …

Leia o artigo

409A é uma seção do Internal Revenue Code que rege o tratamento fiscal de planos de remuneração diferida não qualificados. Ela foi promulgada para evitar que executivos e funcionários altamente remunerados adiem a renda para receber tratamento fiscal favorável.

Entretanto, há certas exceções às regras da 409A que permitem que determinados tipos de remuneração sejam isentos das regulamentações. Essas exceções existem para acomodar circunstâncias específicas e garantir que funcionários e empregadores possam estruturar acordos de remuneração de uma forma que faça sentido para suas situações específicas.

Uma das exceções mais importantes da 409A é para diferimentos de curto prazo. De acordo com o IRS, a remuneração paga dentro de dois meses e meio após o final do ano fiscal do empregador, no qual o direito à remuneração não está mais sujeito a um risco substancial de perda, não está sujeita à 409A. Essa exceção permite que os empregadores ofereçam bônus e outras compensações de curto prazo sem acionar as regras da 409A.

Outra exceção à 409A é a exceção para opções de ações. De acordo com essa exceção, as opções de ações concedidas com um preço de exercício igual ou superior ao valor justo de mercado das ações na data da concessão não estão sujeitas à lei 409A. Essa exceção reconhece que o valor das opções de ações pode flutuar e permite que os empregadores concedam opções a um preço justo e razoável sem entrar em conflito com as regras da 409A.

Além dessas exceções, há outras exceções para determinados tipos de indenizações, reembolsos e outros tipos de benefícios. Essas exceções foram criadas para oferecer flexibilidade aos empregadores e, ao mesmo tempo, garantir que o espírito da 409A seja mantido. É importante que empregadores e funcionários conheçam essas exceções para navegar pelas regras complexas que envolvem os planos de remuneração diferida não qualificados.

Quando se trata da Seção 409A do Código da Receita Federal, há várias exceções que os indivíduos e as organizações devem conhecer. Essas exceções oferecem flexibilidade e permitem que determinados arranjos sejam isentos das regras de remuneração diferida não qualificada.

Leia também: Entendendo a média móvel do casco em multicharts: como ela funciona e seus benefícios

Uma exceção à 409A é a regra de diferimento de curto prazo. Essa exceção se aplica à remuneração que é paga nos primeiros dois meses e meio do ano seguinte. Se a remuneração atender aos critérios da regra de diferimento de curto prazo, ela não estará sujeita às exigências da 409A.

Outra exceção é a exceção da remuneração de separação. Ela se aplica à remuneração paga a um funcionário como resultado de sua saída do serviço. Para se qualificar para essa exceção, alguns requisitos devem ser atendidos, como o fato de a remuneração de desligamento ser inferior a duas vezes a remuneração anualizada do funcionário no ano anterior.

A próxima exceção é a exceção dos direitos sobre ações. Essa exceção se aplica a determinadas opções de ações e direitos de valorização de ações (SARs). Ela permite que esses acordos sejam isentos da 409A, desde que atendam a determinados requisitos, como a concessão de um preço de exercício que seja pelo menos igual ao valor justo de mercado das ações subjacentes no momento da concessão.

Além disso, há uma exceção para determinados reembolsos e benefícios em espécie. Essa exceção se aplica a reembolsos de despesas médicas, bem como a certos benefícios em espécie, como exames físicos limitados para executivos. Esses reembolsos e benefícios são geralmente excluídos das exigências da 409A.

É importante observar que cada exceção tem critérios e requisitos específicos que devem ser atendidos para se qualificar. É aconselhável consultar um profissional da área tributária ou um advogado para garantir a conformidade com a 409A e suas exceções.

Em resumo, entender as exceções à 409A é fundamental para que indivíduos e organizações possam navegar pelas regras e regulamentações que envolvem a remuneração diferida não qualificada. Essas exceções oferecem flexibilidade e permitem que determinados arranjos sejam isentos das exigências da 409A. No entanto, é importante garantir que os critérios e requisitos específicos de cada exceção sejam atendidos para se qualificar.

Os planos de remuneração diferida não qualificados estão sujeitos às regras e regulamentações descritas na Seção 409A do Internal Revenue Code. Entretanto, há algumas isenções importantes que permitem que determinados tipos de remuneração sejam excluídos das disposições da 409A.

Aqui estão algumas das principais isenções para a remuneração diferida não qualificada:

Leia também: A negociação breakout é lucrativa? Conheça os segredos dos traders de breakout bem-sucedidos

É importante que empregadores e funcionários entendam essas isenções fundamentais para garantir a conformidade com as regras e regulamentações que envolvem a remuneração diferida não qualificada. O não cumprimento das exigências da 409A pode resultar em penalidades tributárias significativas tanto para o empregador quanto para o empregado.

A Seção 409A é uma parte do Internal Revenue Code (IRC) dos Estados Unidos que regulamenta os planos de remuneração diferida não qualificados. Seu objetivo é garantir que funcionários altamente remunerados não usem esses planos para adiar a renda e, assim, evitar o imposto de renda atual.

Há várias exceções à Seção 409A. Algumas das principais exceções incluem: planos de pagamento de separação, exceções de diferimento de curto prazo e determinadas opções de ações e direitos de valorização de ações. Essas exceções oferecem flexibilidade para empregadores e funcionários na estruturação de seus planos de remuneração.

A exceção de pagamento de desligamento permite que os empregadores façam determinados pagamentos aos funcionários após o desligamento do serviço sem acionar a Seção 409A. Para se qualificar para essa exceção, o pagamento deve atender a determinados requisitos, como ser feito dentro de um período de tempo específico após o desligamento e não exceder um determinado valor.

A não conformidade com a Seção 409A pode resultar em graves consequências fiscais para empregadores e funcionários. Se for constatado que um plano viola a Seção 409A, a compensação diferida de acordo com o plano pode se tornar imediatamente tributável, sujeita a multas fiscais e juros adicionais. É fundamental que empregadores e funcionários entendam e cumpram as regras da Seção 409A para evitar essas penalidades.

O volume pode ser maior do que o interesse aberto? No mundo das finanças e das negociações, o volume e os juros em aberto são dois termos importantes …

Leia o artigo

A fama do comércio de Chicago: Um olhar aprofundado sobre por que a cidade dos ventos domina os mercados financeiros Chicago, conhecida como a “Windy …

Leia o artigo

Estratégias para aumentar sua riqueza Administrar seu dinheiro com sabedoria é essencial para a estabilidade financeira e o crescimento futuro. Quer …

Leia o artigo

O que é um contrato de gerenciamento de portfólio? Os contratos de gerenciamento de portfólio são documentos essenciais no mundo da gestão de …

Leia o artigo

Entendendo os produtos derivativos e seus usos Os produtos derivativos desempenham um papel fundamental no mundo das finanças. Eles são instrumentos …

Leia o artigo

Biblioteca Python para média móvel simples Se você está apenas começando sua jornada na análise de dados ou nas estratégias de negociação, talvez …

Leia o artigo