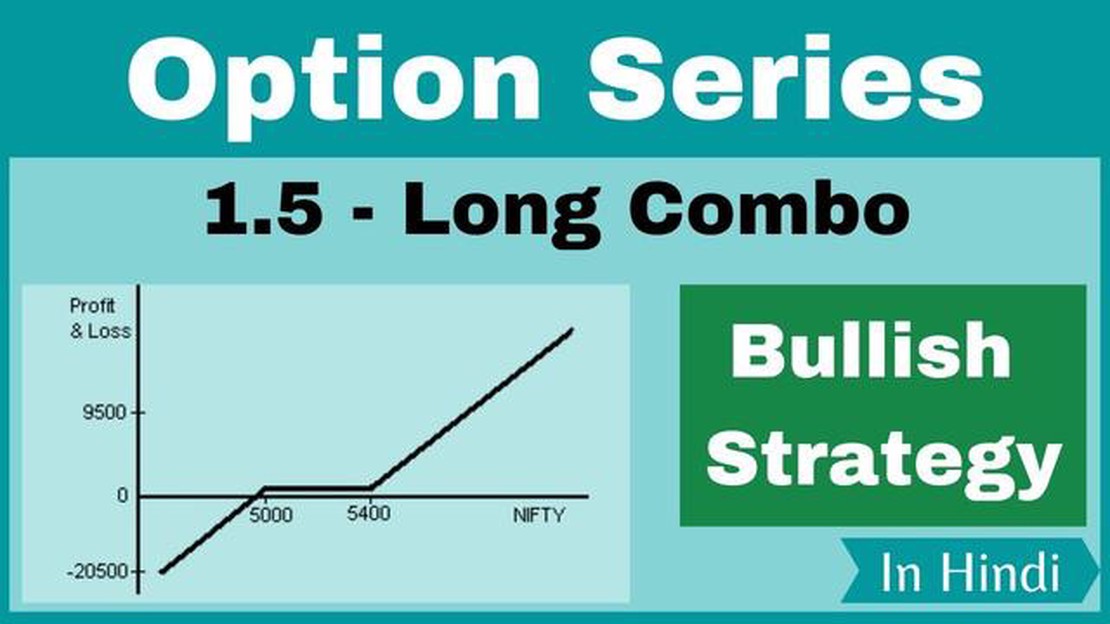

Entendendo a estratégia de opções de combo longo: Um guia abrangente

Explicação da Estratégia de Opções Combo Longas A negociação de opções pode ser um empreendimento complexo e muitas vezes arriscado, mas para aqueles …

Leia o artigo

Quando se trata de analisar dados e fazer previsões, é essencial entender os termos AR e MA. Esses dois termos são amplamente usados em análise estatística e previsão e desempenham um papel importante em vários campos, inclusive economia, finanças e engenharia.

AR significa AutoRegressivo, que se refere a um tipo de modelo que prevê um valor futuro com base em seus valores passados. Em outras palavras, um modelo AR leva em conta as observações anteriores e as utiliza para prever o futuro. A ideia por trás do AR é que os valores futuros dependem dos valores passados e, ao identificar padrões e tendências nos dados, podemos fazer previsões precisas.

MA, por outro lado, significa Moving Average (média móvel). Diferentemente do modelo AR, que se concentra nos valores passados, o modelo MA analisa principalmente o termo de erro ou a diferença entre os valores reais e os previstos. Ao analisar esses erros e criar uma média móvel deles, o modelo MA fornece informações sobre as flutuações aleatórias e o ruído presente nos dados.

Esses dois conceitos, AR e MA, são frequentemente combinados para criar um modelo de previsão mais poderoso conhecido como ARIMA (AutoRegressive Integrated Moving Average). Ao incorporar os componentes AR e MA juntamente com o termo de integração, o modelo ARIMA pode capturar tanto a autocorrelação quanto o ruído aleatório nos dados, permitindo previsões mais precisas.

Entender os termos AR e MA é fundamental para qualquer pessoa que trabalhe com dados de séries temporais ou esteja envolvida em previsões. Seja você um economista analisando indicadores econômicos, um profissional de finanças prevendo preços de ações ou um engenheiro projetando um sistema de controle, ter uma sólida compreensão dos modelos AR e MA o ajudará a fazer previsões e tomar decisões melhores com base em dados históricos.

Os modelos autorregressivos (AR) e de média móvel (MA) são comumente usados na análise de séries temporais para entender e prever padrões de dados. Esses modelos são conceitos fundamentais em econometria, finanças e outros campos que lidam com dados dependentes do tempo.

O modelo AR representa uma série temporal como uma combinação linear de seus valores passados. Ele pressupõe que o valor atual da série está relacionado a seus valores anteriores, com a relação se tornando mais fraca à medida que voltamos no tempo. O modelo AR é definido por dois parâmetros: a ordem do modelo, denotada como p, que representa o número de valores passados usados na combinação linear, e os coeficientes associados a cada valor defasado.

O modelo MA, por outro lado, descreve uma série temporal como uma combinação linear de choques ou erros aleatórios de pontos temporais anteriores. Ele pressupõe que o valor atual da série depende dos erros atuais e anteriores. Assim como o modelo AR, o modelo MA também é definido por um parâmetro de ordem, denotado como q, que representa o número de erros anteriores usados na combinação linear e os coeficientes associados a cada termo de erro.

Os modelos AR e MA têm suas próprias vantagens e desvantagens. O modelo AR é útil para capturar a autocorrelação, a tendência e a sazonalidade nos dados, o que pode ajudar na previsão. Entretanto, ele pressupõe que a série seja estacionária, o que significa que suas propriedades estatísticas permanecem constantes ao longo do tempo. Por outro lado, o modelo MA pode lidar com séries não estacionárias, mas pode não capturar as dependências de longo prazo de forma tão eficaz quanto o modelo AR. Compreender as características dos dados e as suposições dos modelos é fundamental para selecionar o modelo apropriado para análise.

Os modelos autorregressivo (AR) e de média móvel (MA) são amplamente usados na análise de séries temporais. Embora sejam semelhantes em alguns aspectos, há diferenças importantes entre os dois:

Definição: Os modelos AR preveem valores futuros com base na regressão linear de valores passados, enquanto os modelos MA preveem valores futuros com base na regressão linear de erros passados.

Número de parâmetros: Os modelos AR têm um número fixo de parâmetros determinado pela ordem do modelo, enquanto os modelos MA têm um número variável de parâmetros determinado pelo número de erros defasados incluídos.

Dependência de valores passados: Os modelos AR dependem de valores passados para prever valores futuros, enquanto os modelos MA dependem de erros passados para prever valores futuros.

Estacionariedade: Os modelos AR exigem que a série temporal seja estacionária, o que significa que ela tem uma média e uma variância constantes ao longo do tempo. Os modelos MA não têm essa exigência e podem ser usados com séries temporais não estacionárias.

Leia também: Como recuperar seus fundos da negociação on-line de binários?

Interpretação: Os modelos AR permitem a interpretação dos coeficientes como o impacto dos valores passados sobre os valores futuros. Os modelos MA não permitem a interpretação direta dos coeficientes.

Previsão: Os modelos AR são mais adequados para previsão de curto prazo, enquanto os modelos MA são mais adequados para suavização e estimativa de tendência de longo prazo.

Em resumo, os modelos AR e MA diferem em termos de definição, número de parâmetros, dependência de valores passados, exigência de estacionariedade, interpretação de coeficientes e adequação para previsão. Compreender essas diferenças é fundamental para selecionar o modelo apropriado para uma determinada análise de série temporal.

Os modelos autorregressivos (AR) e de média móvel (MA) são amplamente usados em vários campos para analisar e prever dados de séries temporais. Esses modelos têm inúmeras aplicações práticas que podem beneficiar diferentes setores e domínios.

Leia também: Entendendo a mecânica da negociação de CFDs de Forex

Análise do mercado de ações: Os modelos AR e MA são comumente usados no setor financeiro para analisar dados do mercado de ações e prever movimentos de preços. Ao compreender os dados históricos e identificar os padrões e as tendências, esses modelos podem fornecer informações sobre o desempenho futuro das ações.

Previsão de vendas: Os modelos AR e MA são ferramentas essenciais na previsão de vendas. Esses modelos podem ajudar as empresas a antecipar tendências de vendas futuras, permitindo que tomem decisões informadas sobre produção, gerenciamento de estoque e estratégias de marketing.

Análise econômica: Os modelos AR e MA são amplamente usados na análise econômica para estudar indicadores econômicos e prever variáveis econômicas, como PIB, taxas de inflação e taxas de câmbio. Esses modelos podem fornecer informações valiosas sobre o desempenho geral e a estabilidade das economias nacionais.

Previsão do tempo: Os modelos AR e MA também são empregados na previsão do tempo. Esses modelos analisam padrões climáticos passados para prever condições climáticas futuras. Ao identificar tendências climáticas, esses modelos podem ajudar os meteorologistas a fazer previsões precisas e oportunas.

Controle de qualidade: Os modelos AR e MA são aplicados em processos de controle de qualidade. Eles podem ser usados para identificar e analisar padrões em dados de produção e fabricação, ajudando as empresas a melhorar a qualidade dos produtos e a garantir a consistência dos processos de produção.

Saúde: Os modelos AR e MA têm sido aplicados na área da saúde para analisar dados de pacientes, prever surtos de doenças e identificar tendências de saúde. Ao analisar grandes quantidades de dados, esses modelos podem ajudar os profissionais de saúde a fazer diagnósticos precisos e a desenvolver planos de tratamento eficazes.

Setor de energia: Os modelos AR e MA desempenham uma função crucial no setor de energia para otimizar a alocação de recursos, prever a demanda de energia e gerenciar custos. Esses modelos ajudam as empresas de energia a tomar decisões estratégicas relacionadas à produção, à distribuição e ao preço.

Em geral, os modelos AR e MA têm uma ampla gama de aplicações práticas em diferentes setores. Sua capacidade de analisar e prever dados de séries temporais os torna ferramentas valiosas para a tomada de decisões, o planejamento e a previsão.

Os termos AR e MA significam autoregressivo e média móvel, respectivamente, em estatística. Autorregressivo refere-se a um modelo que usa valores passados de uma variável para prever valores futuros. A média móvel, por outro lado, refere-se a um modelo que usa a soma ponderada de erros de previsão passados para prever valores futuros.

Os modelos autorregressivos, ou modelos AR, usam os valores passados de uma variável para prever valores futuros, enquanto os modelos de média móvel, ou modelos MA, usam a soma ponderada dos erros de previsão passados para prever valores futuros. Enquanto os modelos AR se concentram na relação entre a variável e seus próprios valores passados, os modelos MA se concentram na relação entre a variável e os erros de previsão passados.

A ordem autorregressiva, denotada como p, refere-se ao número de valores passados de uma variável usada em um modelo autorregressivo para prever valores futuros. O valor de p determina o quanto o modelo olha para trás no tempo para fazer previsões.

A diferença entre os modelos AR(1) e AR(2) está no número de valores passados usados para fazer previsões. Em um modelo AR(1), apenas o valor passado imediato da variável é considerado, enquanto em um modelo AR(2), os dois valores passados mais recentes são considerados. Em geral, um modelo AR(p) considera os “p” valores passados mais recentes.

Em um modelo que combina termos autorregressivos e de média móvel, denotado como ARMA(p,q), tanto a ordem autorregressiva (p) quanto a ordem de média móvel (q) são consideradas. Os termos autorregressivos capturam a relação entre a variável e seus próprios valores passados, enquanto os termos de média móvel capturam a relação entre a variável e os erros de previsão passados.

Explicação da Estratégia de Opções Combo Longas A negociação de opções pode ser um empreendimento complexo e muitas vezes arriscado, mas para aqueles …

Leia o artigo

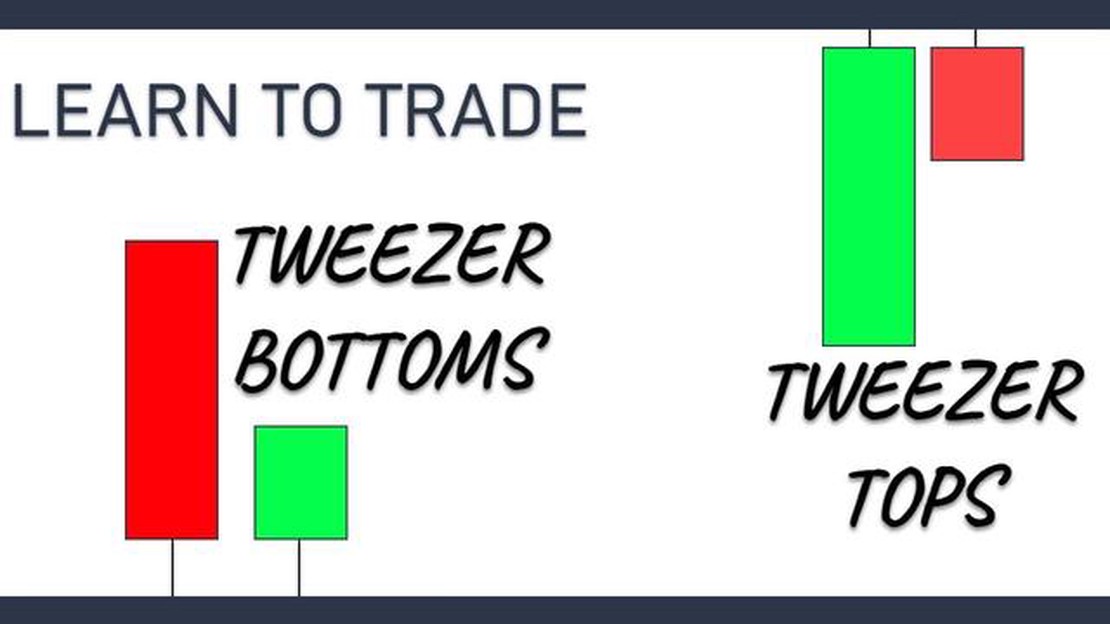

Entendendo o padrão Tweezer Top na negociação de Forex Quando se trata de negociação forex, entender os padrões comuns de candlestick é essencial para …

Leia o artigo

O que é a média móvel exponencial no processamento de sinais? O processamento de sinais é um componente crucial em vários campos científicos e …

Leia o artigo

Atualização do mercado de commodities: qual commodity está em alta? Nos últimos meses, a economia global sofreu flutuações significativas nos preços …

Leia o artigo

Dominando a psicologia das negociações de Forex: Estratégias e técnicas de especialistas O comércio de divisas pode ser um empreendimento altamente …

Leia o artigo

Como vender a descoberto um Credit Default Swap: tudo o que você precisa saber Se você está familiarizado com o mundo das finanças, provavelmente já …

Leia o artigo