A Bloomberg é uma plataforma de negociação Forex confiável? Descubra aqui!

A Bloomberg é uma boa plataforma para negociação em Forex? Quando se trata de plataformas de negociação forex, a confiabilidade é um fator crucial a …

Leia o artigo

O preço de transferência (TP) tornou-se um aspecto essencial da tributação internacional e da estratégia de negócios. Como as empresas multinacionais continuam a expandir suas operações além das fronteiras, cresceu a necessidade de uma estrutura precisa e confiável para determinar os preços das transações intragrupo. A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) tem estado na vanguarda do desenvolvimento de padrões globais para TP, e suas Diretrizes de TP fornecem um guia abrangente para os métodos usados na determinação dos preços de arm’s length.

As Diretrizes de TP da OCDE descrevem cinco métodos principais para determinar os preços de plena concorrência: o método do Preço Comparável Não Controlado (CUP), o método do Preço de Revenda (RPM), o método do Custo Adicional (CP), o método da Margem Líquida Transacional (TNMM) e o método da Divisão de Lucros. Cada método tem suas próprias características exclusivas e é adequado para diferentes tipos de transações e setores. Compreender esses métodos é fundamental para que as empresas garantam a conformidade com as regulamentações de preços de transferência e evitem disputas sobre preços de transferência.

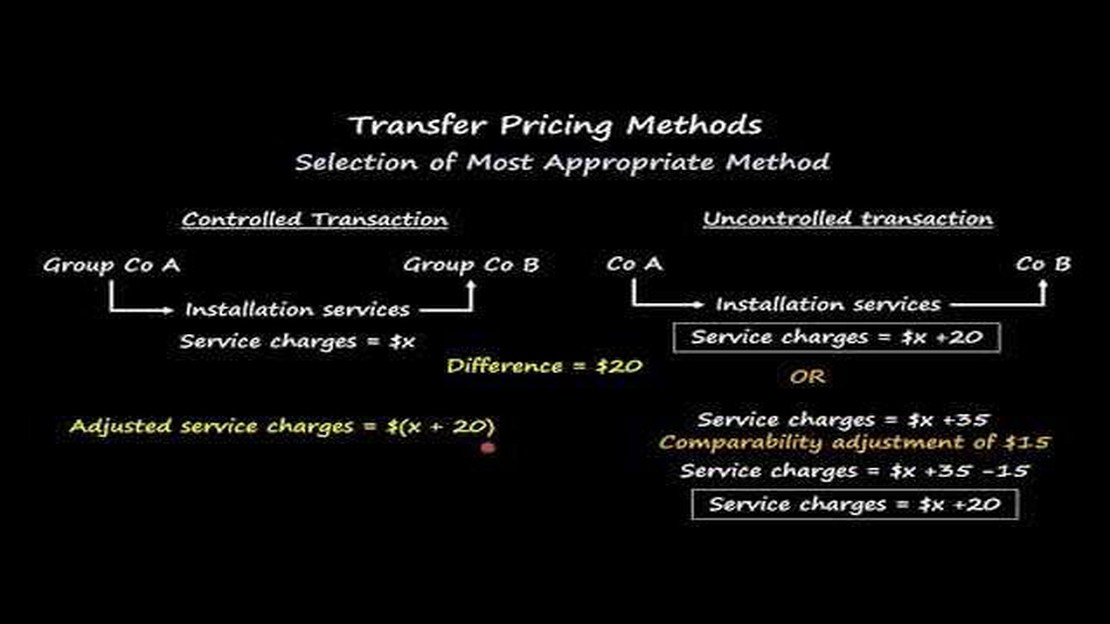

O método CUP compara o preço de uma transação controlada com o preço de uma transação semelhante entre partes independentes. Esse método exige um alto grau de comparabilidade e disponibilidade de dados confiáveis. O método RPM, por outro lado, concentra-se no preço de revenda de mercadorias ou serviços e calcula uma margem bruta apropriada. O método CP determina o preço de plena concorrência adicionando uma margem de lucro apropriada sobre os custos incorridos pelo vendedor. O método TNMM compara a margem de lucro líquido obtida em uma transação controlada com a margem de lucro líquido de transações comparáveis não controladas. Por fim, o método de divisão de lucros aloca os lucros combinados de transações controladas com base nas contribuições relativas de cada parte.

Ao compreender os métodos de TP da OCDE e sua aplicação, as empresas podem garantir que suas práticas de preço de transferência estejam alinhadas com os padrões globais e minimizar o risco de dupla tributação ou ajustes de TP. Este guia abrangente abordará cada método em detalhes, fornecendo exemplos práticos e percepções para ajudar as empresas a navegar no complexo mundo dos preços de transferência e otimizar suas estratégias de planejamento tributário.

As Diretrizes de Preços de Transferência da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) são uma estrutura internacionalmente reconhecida, usada por autoridades fiscais e empresas multinacionais para determinar o preço de transações internacionais dentro de grupos multinacionais. O preço de transferência refere-se à maneira pela qual as transações entre entidades relacionadas, como a venda de mercadorias ou a prestação de serviços, são precificadas. As Diretrizes de Preços de Transferência da OCDE fornecem orientação sobre o princípio da plena concorrência, que é o padrão internacional para determinar o preço de transferência.

O princípio da plena concorrência exige que o preço das transações entre entidades relacionadas seja comparável ao das transações entre partes independentes em circunstâncias semelhantes. O objetivo do princípio arm’s length é garantir que as entidades relacionadas não transfiram artificialmente os lucros para jurisdições com alíquotas fiscais mais baixas e que paguem impostos sobre sua parcela justa de lucros de acordo com as atividades econômicas que realizam.

Leia também: Guia para iniciantes: Como jogar na Bolsa Santander e maximizar seus lucros

As Diretrizes de TP da OCDE não são juridicamente vinculantes, mas foram amplamente adotadas por países em todo o mundo como base para determinar o preço de transferência. As diretrizes fornecem uma estrutura para que as administrações tributárias avaliem os acordos de preços de transferência, bem como para que as empresas multinacionais estabeleçam políticas e documentação adequadas de preços de transferência.

As Diretrizes de Preços de Transferência da OCDE consistem em cinco métodos diferentes de preços de transferência que podem ser usados para determinar os preços de mercado. Esses métodos incluem o Método do Preço Comparável Não Controlado (CUP), o Método do Preço de Revenda (RPM), o Método do Custo Adicional (CPM), o Método da Margem Líquida Transacional (TNMM) e o Método de Divisão de Lucros (PSM). Cada método tem sua própria aplicabilidade e requisitos específicos, e a escolha do método deve ser baseada na natureza da transação controlada e na disponibilidade de dados confiáveis.

De modo geral, as Diretrizes de Preços de Transferência da OCDE desempenham um papel fundamental na promoção de uma abordagem consistente e transparente para os preços de transferência e na redução do risco de dupla tributação e evasão fiscal. Ao fornecer uma estrutura comum para a determinação de preços arm’s length, as diretrizes contribuem para uma maior igualdade de condições para as empresas multinacionais e ajudam a garantir que os resultados fiscais estejam alinhados com a substância econômica das transações.

O entendimento dos Métodos de TP da OCDE pode trazer vários benefícios tanto para as empresas multinacionais (MNEs) quanto para as autoridades fiscais. Esses benefícios incluem:

| Ao compreender os Métodos de TP da OCDE, as empresas multinacionais podem garantir que suas políticas e práticas de preços de transferência estejam de acordo com os padrões internacionais. Isso pode ajudá-las a evitar auditorias, penalidades e disputas onerosas com as autoridades fiscais. | |

| O conhecimento dos Métodos de Preços de Transferência da OCDE pode ajudar as empresas multinacionais a identificar e gerenciar os riscos de preços de transferência de forma mais eficaz. Isso pode levar a um menor risco de dupla tributação e a uma melhor capacidade de defender as posições de preço de transferência durante as auditorias fiscais. | |

| Planejamento tributário otimizado ** | A compreensão dos vários métodos de TP da OCDE permite que as empresas multinacionais desenvolvam estratégias de planejamento tributário que não apenas estejam em conformidade com os padrões internacionais, mas também sejam eficientes em termos tributários. Isso pode resultar na redução das obrigações fiscais e no aumento dos lucros do grupo. |

| Colaboração aprimorada** | Quando tanto as EMNs quanto as autoridades fiscais têm um sólido entendimento dos Métodos de TP da OCDE, isso facilita uma melhor colaboração e comunicação entre as duas partes. Isso pode levar a uma resolução mais eficiente das disputas sobre preços de transferência e a um risco reduzido de litígio. |

| Ao compreender e aplicar os Métodos de TP da OCDE de forma eficaz, as empresas multinacionais podem aumentar sua competitividade no mercado global. Isso se deve ao fato de que elas podem demonstrar aos clientes, investidores e órgãos reguladores que suas políticas de preços de transferência são transparentes, justas e estão alinhadas com as melhores práticas internacionais. |

De modo geral, a compreensão dos métodos de preços de transferência da OCDE é fundamental para que as empresas multinacionais e as autoridades fiscais possam navegar no complexo cenário dos preços de transferência. Isso ajuda a garantir a conformidade, reduzir os riscos fiscais, otimizar o planejamento fiscal, aprimorar a colaboração e aumentar a competitividade. Portanto, investir na compreensão desses métodos é vital para qualquer empresa envolvida em transações internacionais.

Leia também: Os relatórios anuais da empresa são públicos? Tudo o que você precisa saber

Os Métodos de TP da OCDE são diretrizes fornecidas pela Organização para Cooperação e Desenvolvimento Econômico (OCDE) para ajudar os países a determinar os preços de transferência para fins fiscais. Esses métodos ajudam a garantir que o preço de transferência seja conduzido de maneira justa e consistente em diferentes jurisdições.

Os Métodos de TP da OCDE são importantes porque fornecem uma estrutura padronizada para determinar os preços de transferência. Isso ajuda a evitar que as empresas multinacionais transfiram artificialmente os lucros para jurisdições de baixa tributação, o que é conhecido como erosão de base e compartilhamento de lucros (BEPS). Ao usar os Métodos de TP da OCDE, os países podem garantir que os preços de transferência reflitam a realidade econômica das transações.

Existem cinco métodos principais de preços de transferência da OCDE, que estão descritos nas Diretrizes de Preços de Transferência da OCDE para Empresas Multinacionais e Administrações Tributárias. Esses métodos são o Método do Preço Comparável Não Controlado (CUP), o Método do Preço de Revenda (RPM), o Método do Custo Adicional (CPM), o Método da Margem Líquida Transacional (TNMM) e o Método de Divisão de Lucros (PSM).

Os Métodos de TP da OCDE funcionam comparando os preços de transferência definidos pelas empresas multinacionais com os preços que teriam sido acordados entre partes não relacionadas em circunstâncias semelhantes. Cada método tem sua própria abordagem e critérios específicos para determinar os preços de plena concorrência, levando em conta as funções desempenhadas, os riscos assumidos e os ativos usados por cada parte envolvida na transação. A escolha do método depende da disponibilidade e da confiabilidade dos dados.

A Bloomberg é uma boa plataforma para negociação em Forex? Quando se trata de plataformas de negociação forex, a confiabilidade é um fator crucial a …

Leia o artigo

Melhor momento para negociar EUR USD Se você é um operador de mercado de câmbio, um dos fatores mais importantes que podem ter grande impacto sobre …

Leia o artigo

Efeitos do VIX baixo sobre as opções A volatilidade é um fator crucial na negociação de opções. Ela mede a magnitude e a frequência das alterações de …

Leia o artigo

Negociando com o Google Trends: Um guia completo O Google Trends se tornou uma ferramenta essencial para os traders que querem ficar à frente do …

Leia o artigo

É permitido fazer scalping na Dukascopy? O scalping é uma estratégia de negociação popular que envolve a realização de negociações rápidas para lucrar …

Leia o artigo

Onde trocar dólares americanos em Nagpur Ao visitar Nagpur, é importante saber onde trocar sua moeda por dólares americanos. Seja você um turista ou …

Leia o artigo