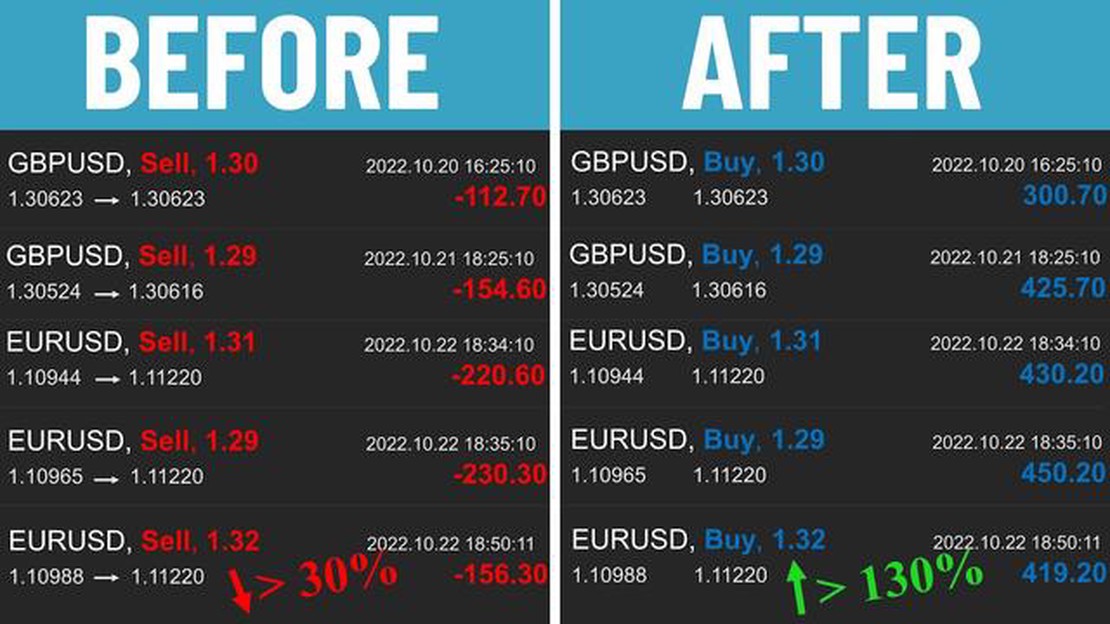

Melhores corretoras para scalpers: Encontre a perfeita para sua estratégia de negociação

Melhores corretoras para scalpers O scalping é uma estratégia de negociação popular que envolve a realização de negociações rápidas para tirar …

Leia o artigo

Volatilidade implícita é um termo comumente usado no campo das finanças para avaliar o risco potencial e a incerteza associados a um determinado instrumento financeiro. Em termos simples, ela mede a expectativa do mercado em relação aos movimentos de preços futuros de um ativo subjacente.

**Quando dizemos volatilidade implícita de 50, o que isso significa? Esse valor é expresso como uma porcentagem e representa a expectativa do mercado em relação à volatilidade do ativo subjacente em um período de tempo específico, geralmente um ano. Nesse contexto, uma volatilidade implícita de 50 sugere que o mercado espera que o preço do ativo flutue 50% no próximo ano.

*É importante observar que a volatilidade implícita não é uma medida das flutuações históricas do preço de um ativo, mas sim uma avaliação prospectiva baseada nas condições e expectativas atuais do mercado.

Os participantes do mercado, como traders e investidores, usam a volatilidade implícita como uma ferramenta valiosa para avaliar o risco potencial e a recompensa de várias estratégias de investimento.

Uma volatilidade implícita mais alta indica maior incerteza e possíveis oscilações de preço, o que pode ser desejável para algumas estratégias de negociação, como a negociação de opções. Por outro lado, uma volatilidade implícita mais baixa sugere menor incerteza e movimentos de preço mais estáveis, o que pode ser preferível para abordagens de investimento mais conservadoras.

Volatilidade implícita é um termo usado nos mercados financeiros para descrever as expectativas do mercado em relação aos movimentos futuros de preços de uma ação. Muitas vezes, ela é chamada de nível de incerteza ou risco associado ao preço de um título. A volatilidade implícita é especialmente importante na negociação de opções, uma vez que os preços das opções são diretamente influenciados pela volatilidade do ativo subjacente.

Em termos simples, a volatilidade implícita representa o consenso do mercado sobre o quanto o preço da ação pode se mover no futuro. Ela é calculada por meio de um modelo de precificação de opções, como o modelo Black-Scholes, e é expressa como uma porcentagem.

A volatilidade implícita é derivada dos preços observados das opções negociadas em uma bolsa de valores. Ao analisar os preços de opções com diferentes preços de exercício e datas de vencimento, os traders e investidores podem determinar a volatilidade implícita do ativo subjacente.

Uma alta volatilidade implícita indica que o mercado espera flutuações significativas de preço no futuro, enquanto uma baixa volatilidade implícita sugere uma perspectiva mais estável. A volatilidade implícita pode mudar ao longo do tempo, conforme a evolução das condições e expectativas do mercado.

A volatilidade implícita é um conceito essencial para os traders de opções, pois os ajuda a determinar o valor justo de uma opção. Se a volatilidade implícita for alta, os prêmios das opções geralmente são mais caros, refletindo os movimentos de preço mais altos esperados. Por outro lado, quando a volatilidade implícita é baixa, os prêmios das opções tendem a ser mais baratos.

A volatilidade implícita é um conceito crucial na negociação de opções que desempenha um papel significativo na determinação do preço e do risco associado a uma opção. Ela representa a expectativa do mercado em relação ao movimento potencial do preço futuro de um ativo subjacente e é um fator-chave na precificação de opções.

A compreensão da volatilidade implícita é essencial para traders e investidores, pois fornece informações valiosas sobre o sentimento do mercado e a incerteza percebida dos movimentos futuros de preços. A alta volatilidade implícita sugere que os participantes do mercado esperam flutuações significativas nos preços, enquanto a baixa volatilidade implícita indica expectativas de preços estáveis.

A volatilidade implícita é particularmente importante quando se trata de precificação de opções. Quanto maior a volatilidade implícita, maior o prêmio da opção, uma vez que o aumento da volatilidade aumenta a probabilidade de a opção ser lucrativa. Por outro lado, a baixa volatilidade implícita resulta em prêmios de opção mais baixos, tornando as opções menos atraentes em termos de lucratividade potencial.

Leia também: Descubra as 4 principais moedas de negociação que dominam o mercado global

Além disso, a volatilidade implícita é crucial para os traders de opções que desejam implementar determinadas estratégias. Estratégias de negociação baseadas em volatilidade, como straddles e strangles, dependem muito de mudanças na volatilidade implícita. Essas estratégias envolvem a compra ou venda simultânea de uma opção de compra e de uma opção de venda sobre o mesmo ativo subjacente. A alta volatilidade implícita oferece condições favoráveis para essas estratégias, pois geralmente leva a movimentos significativos de preços e a um aumento no valor das opções.

Além disso, um entendimento completo da volatilidade implícita pode ajudar os traders a avaliar a percepção de risco do mercado. Quando a volatilidade implícita é alta, isso implica que as opções são percebidas como mais arriscadas e vice-versa. Essas informações podem ser valiosas na determinação de estratégias de gerenciamento de risco e na alocação de capital.

Em geral, a compreensão do conceito de volatilidade implícita é crucial para qualquer pessoa envolvida na negociação de opções. Ele permite que os traders tomem decisões informadas, considerando as expectativas do mercado e a dinâmica de preços. Com um sólido entendimento da volatilidade implícita, os traders podem capitalizar as oportunidades e gerenciar os riscos de forma eficaz no mercado de opções.

A volatilidade implícita de 50 representa a expectativa do mercado quanto à magnitude das variações de preço de um ativo subjacente em um período de um ano. Ela é calculada por meio de um modelo de precificação de opções, como o Black-Scholes, que leva em conta vários fatores, como o preço atual do ativo, o preço de exercício da opção, o tempo até o vencimento, a taxa de juros sem risco e o rendimento de dividendos.

Leia também: Por que a negociação de futuros é tão difícil? Descubra os desafios e as complexidades da negociação de futuros

Um nível de volatilidade de 50 é normalmente considerado alto, indicando que o mercado espera flutuações de preço significativas no ativo subjacente. Isso pode ser atribuído a fatores como anúncios de lucros futuros, eventos econômicos ou incerteza geopolítica.

Os traders e investidores usam a volatilidade implícita como uma medida do sentimento e do risco do mercado. Uma volatilidade implícita mais alta sugere que as opções estão mais caras, pois há maior incerteza e potencial para maiores movimentos de preço. Por outro lado, uma volatilidade implícita mais baixa indica um ambiente de mercado mais estável com menos flutuações de preço esperadas.

É importante observar que a volatilidade implícita é uma medida prospectiva e não garante os movimentos reais de preços futuros. Ela se baseia nas percepções e expectativas do mercado, que podem mudar rapidamente em resposta a novas informações ou eventos.

Ao negociar opções, é fundamental entender a volatilidade implícita, pois ela influencia o prêmio ou o preço das opções. Uma volatilidade implícita mais alta leva a preços de opções mais altos, enquanto uma volatilidade implícita mais baixa resulta em preços de opções mais baixos. Os traders podem tirar proveito da alta volatilidade implícita vendendo opções e coletando o prêmio, ou comprando opções para se beneficiar potencialmente de grandes movimentos de preço.

Em resumo, uma volatilidade implícita de 50 indica que o mercado espera mudanças significativas nos preços de um ativo subjacente no próximo ano. Ela serve como uma medida do sentimento e do risco do mercado e pode afetar os preços das opções. Os traders e investidores devem monitorar de perto os níveis de volatilidade implícita e considerá-los em suas estratégias de negociação.

A volatilidade implícita é uma medida da expectativa do mercado para a volatilidade futura do preço de um instrumento financeiro. Ela é derivada dos preços das opções e reflete a incerteza ou o risco percebido no mercado.

Quando a volatilidade implícita de uma ação é 50, isso significa que o mercado espera que o preço da ação tenha um desvio padrão anualizado de 50% no próximo ano. Isso indica um alto nível de flutuações de preço esperadas e incerteza no mercado.

A volatilidade implícita é calculada com o uso de um modelo de precificação de opções, como o modelo Black-Scholes, para calcular a volatilidade que seria necessária para gerar os preços observados das opções. Ela é uma estimativa das expectativas do mercado e pode mudar com o tempo.

A volatilidade implícita pode ser influenciada por uma variedade de fatores, incluindo o sentimento do mercado, indicadores econômicos, notícias específicas da empresa e eventos futuros, como anúncios de lucros ou mudanças regulatórias. Além disso, a dinâmica de oferta e demanda no mercado de opções também pode afetar a volatilidade implícita.

Os investidores podem usar a volatilidade implícita como uma ferramenta para avaliar a percepção de risco e incerteza do mercado. A alta volatilidade implícita pode sugerir oportunidades potenciais para estratégias de opções que se beneficiam das oscilações de preços, enquanto a baixa volatilidade implícita pode indicar um ambiente mais estável. É importante considerar a volatilidade implícita em conjunto com outros fatores fundamentais e técnicos ao tomar decisões de investimento.

A volatilidade implícita é uma medida do movimento futuro esperado do preço de um instrumento financeiro. Ela é derivada dos preços das opções sobre o instrumento e representa a percepção do mercado sobre a volatilidade do instrumento.

Melhores corretoras para scalpers O scalping é uma estratégia de negociação popular que envolve a realização de negociações rápidas para tirar …

Leia o artigo

Quais são as moedas que mais se movimentam? No mundo dinâmico das finanças internacionais, as moedas desempenham um papel fundamental na formação da …

Leia o artigo

Qual é a fórmula da média móvel de um mês? Ao analisar dados ao longo do tempo, especialmente em áreas como finanças, a média móvel é um indicador …

Leia o artigo

A Divergência RSI é eficaz nas negociações de Forex? A análise técnica é uma ferramenta essencial para os traders do mercado de câmbio. Um indicador …

Leia o artigo

Entendendo o EU ETS no transporte marítimo: Um guia abrangente O Sistema de Comércio de Emissões da União Europeia (EU ETS) é uma ferramenta política …

Leia o artigo

Qual é a moeda mais fraca da Europa? No vasto e diversificado cenário financeiro da Europa, as moedas desempenham um papel fundamental no crescimento …

Leia o artigo