Descubra a estratégia de negociação mais precisa para obter os melhores resultados

Guia definitivo: Como encontrar a estratégia de negociação mais precisa Quando se trata de negociar nos mercados financeiros, é fundamental ter uma …

Leia o artigo

O pagamento baseado em ações é uma prática comum no mundo corporativo atual, e entender seus meandros é fundamental tanto para os investidores quanto para as empresas. Neste artigo, vamos nos aprofundar nos detalhes do pagamento baseado em ações de acordo com a Norma Internacional de Relatório Financeiro 2 (IFRS 2) para oferecer a você uma compreensão abrangente dessa estrutura contábil.

A IFRS 2 estabelece o tratamento contábil para acordos de remuneração baseados em ações, como opções de ações e planos de compra de ações por funcionários. Esses acordos são frequentemente usados pelas empresas para atrair e reter funcionários talentosos ou para incentivá-los a atingir metas de desempenho específicas.

De acordo com o IFRS 2, as transações de pagamento com base em ações são reconhecidas como despesas nas demonstrações financeiras, com o valor justo dos instrumentos patrimoniais sendo medido na data da concessão. Esse valor justo é, então, contabilizado como despesa ao longo do período de aquisição, refletindo o período de serviço dos funcionários e a probabilidade de eles atenderem às condições de aquisição.

Além disso, o IFRS 2 exige que as empresas estimem o valor justo dos instrumentos patrimoniais concedidos usando técnicas de avaliação apropriadas. Esse pode ser um processo complexo, pois envolve a consideração de vários fatores, como o preço de mercado das ações da empresa, os dividendos esperados, a volatilidade e o comportamento de exercício esperado dos funcionários.

Em conclusão, a compreensão do pagamento baseado em ações de acordo com o IFRS 2 é essencial tanto para investidores quanto para empresas, pois fornece informações valiosas sobre a verdadeira posição financeira de uma empresa e sua capacidade de atrair e reter funcionários talentosos. Ao seguir as diretrizes estabelecidas no IFRS 2, as empresas podem garantir a transparência e a precisão dos relatórios de suas transações de pagamento com base em ações.

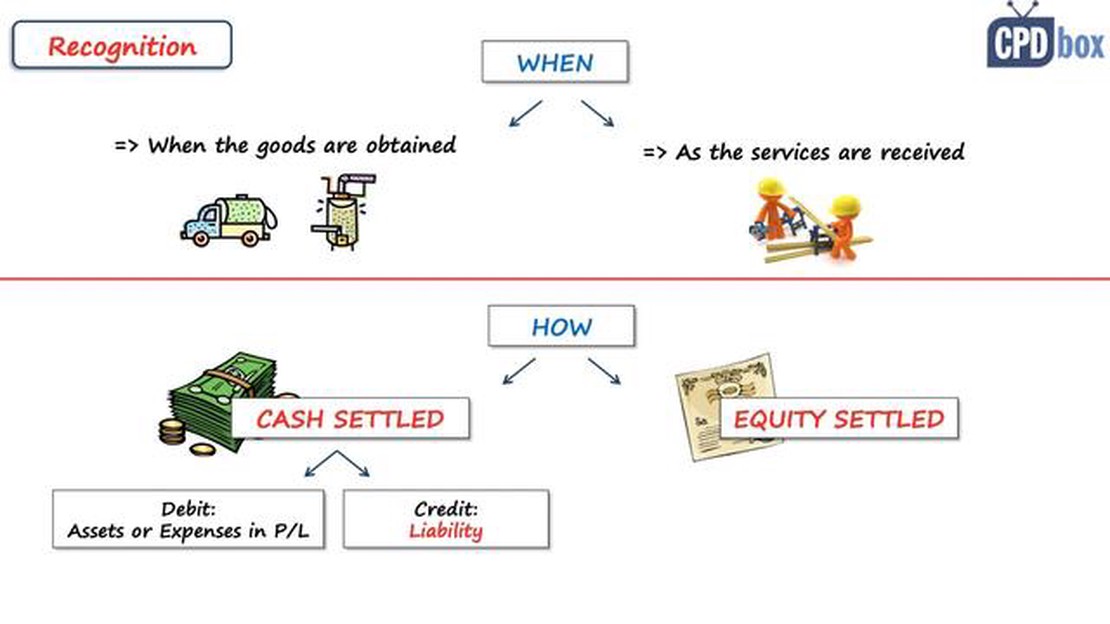

O pagamento com base em ações refere-se a uma transação na qual uma entidade recebe bens ou serviços como contrapartida de seus instrumentos patrimoniais ou incorrendo em responsabilidades para transferir direitos a essas ações para outras partes.

De acordo com o International Financial Reporting Standards (IFRS) 2, as entidades devem contabilizar as transações de pagamento com base em ações, que incluem opções de ações para funcionários, direitos de valorização de ações e planos de ações restritas.

Um dos principais aspectos da IFRS 2 é a determinação do valor justo dos instrumentos patrimoniais concedidos. Isso exige que as entidades usem metodologias de avaliação e premissas que reflitam as condições de mercado na data da concessão. O valor justo dos instrumentos patrimoniais afeta o reconhecimento, a mensuração e a divulgação das transações de pagamento com base em ações nas demonstrações financeiras.

O IFRS 2 também fornece orientação sobre o reconhecimento e a mensuração da despesa associada às transações de pagamento com base em ações. Isso envolve a determinação do período de aquisição, que é o tempo durante o qual os funcionários passam a ter direito aos instrumentos patrimoniais concedidos. A despesa é reconhecida durante esse período de aquisição, considerando quaisquer condições de desempenho não relacionadas ao mercado que possam ser aplicadas.

Além disso, a IFRS 2 exige que as entidades divulguem informações sobre suas transações de pagamento com base em ações nas demonstrações financeiras. Isso inclui detalhes sobre a natureza e a extensão dos acordos de pagamento baseados em ações, os dados usados na avaliação dos instrumentos patrimoniais e o impacto sobre o lucro ou prejuízo e o patrimônio líquido.

É importante que as entidades cumpram a orientação fornecida pela IFRS 2 para garantir a contabilidade e a divulgação adequadas das transações de pagamento com base em ações. Isso aumentará a transparência e permitirá que as partes interessadas tomem decisões informadas sobre o desempenho e o valor financeiro da entidade.

Leia também: Quem pode negociar no Moex? Um guia completo

Em conclusão, o entendimento do pagamento baseado em ações de acordo com a IFRS 2 é fundamental para as entidades, pois fornece orientação sobre a contabilidade, a mensuração e a divulgação dessas transações. A conformidade com a IFRS 2 garantirá a precisão dos relatórios financeiros e aumentará a transparência dos acordos de pagamento com base em ações de uma entidade.

O pagamento baseado em ações, conforme definido pela International Financial Reporting Standards (IFRS) 2, refere-se a transações em que uma entidade adquire bens ou serviços por meio de instrumentos patrimoniais (como ações ou opções de ações) como contraprestação. Essas transações podem ser liquidadas em dinheiro ou em ações e podem ser classificadas em transações liquidadas com ações ou com dinheiro.

As transações liquidadas com patrimônio líquido envolvem a emissão de instrumentos patrimoniais para os funcionários ou outras partes como compensação por bens ou serviços prestados. De acordo com esse método, a entidade registra o valor justo dos instrumentos patrimoniais concedidos como despesa ou o capitaliza como parte do custo do ativo ou serviço relacionado.

As transações liquidadas em dinheiro, por outro lado, exigem que a entidade liquide a obrigação por meio de pagamentos em dinheiro. O valor justo do passivo é medido em cada data de relatório, e qualquer alteração no valor justo afeta a demonstração do resultado de forma correspondente.

Leia também: Os vendedores de opções podem sair antes do vencimento? Explicação

As transações de pagamento com base em ações podem ter um impacto significativo nas demonstrações financeiras de uma entidade, afetando áreas como lucro por ação, imposto de renda e a mensuração de ativos e passivos. Portanto, é fundamental que as entidades sigam as diretrizes da IFRS 2 e informem e divulguem com precisão as transações de pagamento com base em ações.

A IFRS 2, também conhecida como International Financial Reporting Standard 2, é uma norma contábil que aborda o tratamento contábil dos pagamentos baseados em ações. Ela fornece orientação sobre como reconhecer, mensurar e divulgar transações de pagamento com base em ações, como opções de ações e pagamentos com base em ações liquidadas em ações.

Aqui estão alguns dos principais recursos e requisitos da IFRS 2:

Em geral, o IFRS 2 fornece uma estrutura abrangente para o tratamento contábil das transações de pagamento com base em ações, garantindo que as empresas reflitam com precisão a substância econômica dessas transações em suas demonstrações financeiras.

A IFRS 2 é uma norma contábil global que rege o reconhecimento e a mensuração de transações de pagamento baseadas em ações. Ela fornece orientação sobre como as empresas devem contabilizar a remuneração baseada em ações, como opções de ações ou direitos de valorização de ações.

O IFRS 2 exige que as empresas reconheçam o valor justo dos pagamentos baseados em ações como uma despesa em suas demonstrações financeiras. Isso significa que as empresas precisam registrar o valor da remuneração baseada em ações que concedem aos funcionários como uma despesa, o que pode ter um impacto significativo em seus lucros relatados.

O IFRS 2 abrange uma ampla gama de acordos de pagamento baseados em ações, incluindo opções de ações, unidades de ações restritas e ações baseadas em desempenho. Ela também se aplica a pagamentos baseados em ações emitidos para não funcionários, como consultores ou fornecedores.

O IFRS 2 exige que as empresas usem um modelo de avaliação para determinar o valor justo dos pagamentos baseados em ações. O modelo de avaliação mais comumente usado é o modelo Black-Scholes-Merton, que leva em conta fatores como o preço atual das ações da empresa, o preço de exercício das opções, a volatilidade esperada das ações e o tempo até o vencimento das opções.

Sim, o IFRS 2 permite certas isenções e expedientes práticos. Por exemplo, as empresas podem optar por não aplicar o IFRS 2 a transações com um período máximo de aquisição de direitos inferior a três meses. Além disso, o IFRS 2 fornece orientação sobre como contabilizar modificações, cancelamentos e liquidações de transações de pagamento com base em ações.

Guia definitivo: Como encontrar a estratégia de negociação mais precisa Quando se trata de negociar nos mercados financeiros, é fundamental ter uma …

Leia o artigo

Como comprar opções da Nifty: Um guia completo A negociação de opções pode ser um mundo complexo de se navegar, com várias estratégias e produtos …

Leia o artigo

Como instalar o Free Trading Robot? Os robôs de negociação têm se tornado uma ferramenta cada vez mais popular para automatizar estratégias de …

Leia o artigo

Entendendo o ETS: Explorando sua funcionalidade e operação Os Sistemas de Comércio de Emissões (ETS) se tornaram uma ferramenta fundamental no esforço …

Leia o artigo

Que tipo de negociação é mais lucrativa na Índia? Você está interessado em negociar na Índia? Se sim, talvez esteja se perguntando que tipo de …

Leia o artigo

O comércio lucrativo durante a Primeira Guerra Mundial: explorando oportunidades econômicas e sucesso A eclosão da Primeira Guerra Mundial em 1914 …

Leia o artigo