O modelo SABR normal: Uma introdução à modelagem de volatilidade estocástica

O modelo Normal SABR (Stochastic Alpha Beta Rho) é uma estrutura matemática amplamente utilizada para precificação e cobertura de derivativos de volatilidade. Ele foi introduzido pela primeira vez por Hagan et al. em 2002 como uma extensão do modelo SABR original, proporcionando uma representação mais flexível e realista dos preços das opções. Neste guia abrangente, vamos nos aprofundar nos detalhes do modelo SABR Normal e explorar suas diversas aplicações em finanças quantitativas.

Índice

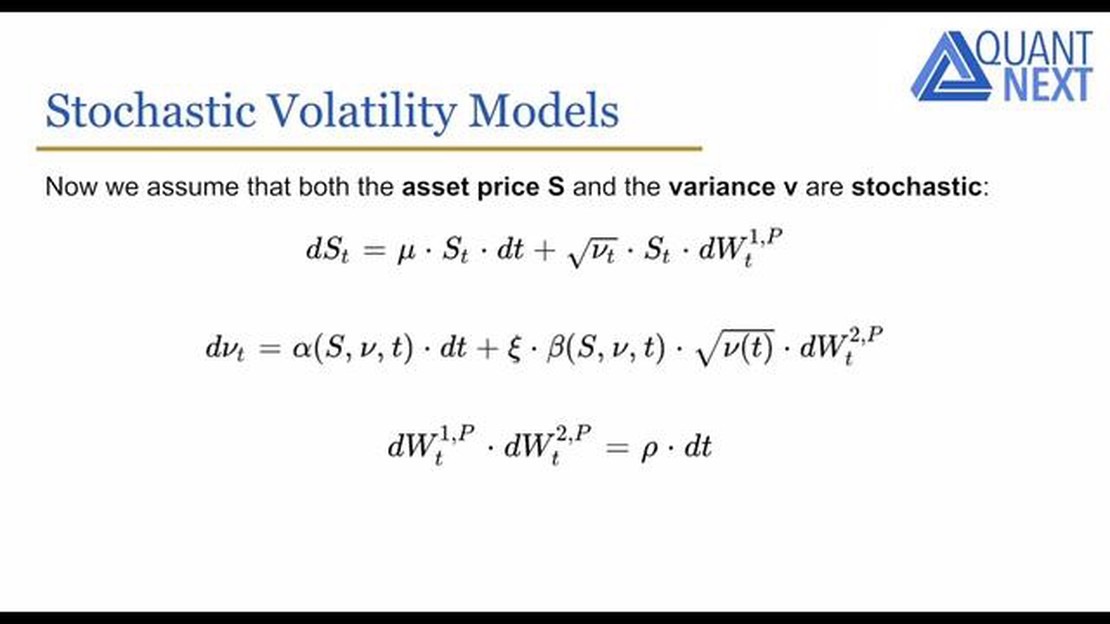

O modelo SABR Normal considera a dinâmica da volatilidade de um ativo financeiro, levando em conta três fatores principais: o preço do ativo, o tempo até a expiração e a própria volatilidade. Ele pressupõe que a volatilidade segue uma distribuição normal, o que é uma aproximação razoável para muitos ativos financeiros. Essa premissa permite técnicas eficientes de precificação e calibração, tornando o modelo SABR Normal uma escolha popular no setor.

Uma das principais vantagens do modelo SABR Normal é sua capacidade de capturar o sorriso da volatilidade, um fenômeno comumente observado nos mercados de opções em que as opções at-the-money têm uma volatilidade implícita menor em comparação com as opções out-of-the-money. Ao incorporar um parâmetro de inclinação, o modelo SABR Normal pode reproduzir com precisão esse comportamento do mercado e fornecer preços de opções mais precisos.

Além de precificar opções, o modelo SABR Normal tem várias aplicações em gerenciamento de risco e estratégias de negociação. Ele pode ser usado para calcular os gregos, como delta e gama, que indicam a sensibilidade do preço de uma opção às mudanças no ativo subjacente. Esses gregos são cruciais para gerenciar o risco do portfólio e otimizar as estratégias de negociação.

O que é o modelo SABR normal?

O modelo SABR normal é uma fórmula matemática usada em finanças para estimar a volatilidade de um ativo ao longo do tempo. É particularmente útil na precificação e avaliação de opções, que são derivativos financeiros que dão ao detentor o direito, mas não a obrigação, de comprar ou vender um ativo subjacente a um preço específico (o preço de exercício) em uma data específica ou antes dela (a data de vencimento).

O nome “SABR” é um acrônimo de “Stochastic Alpha, Beta, Rho”, que se refere aos parâmetros usados no modelo. O modelo foi originalmente introduzido por Hagan et al. em 2002 como uma extensão do popular modelo Black-Scholes-Merton, que pressupõe que os movimentos dos preços dos ativos são normalmente distribuídos. O modelo SABR normal relaxa essa suposição e permite a distorção e a curtose na distribuição dos retornos dos ativos.

O modelo SABR normal baseia-se no conceito de volatilidade estocástica, que pressupõe que as flutuações dos preços dos ativos são impulsionadas pela volatilidade do próprio ativo subjacente. Em outras palavras, a volatilidade não é constante, mas varia ao longo do tempo. Isso contrasta com o modelo Black-Scholes-Merton, que pressupõe uma volatilidade constante.

O modelo SABR normal é frequentemente usado na precificação e no gerenciamento de risco de opções exóticas, como opções com barreira e opções digitais, que têm características que as tornam mais complexas do que as opções convencionais. O modelo permite uma estimativa mais precisa da verdadeira volatilidade do ativo subjacente, levando em conta a assimetria e a curtose da distribuição dos retornos do ativo.

O modelo SABR normal é amplamente utilizado no setor financeiro. Ele se tornou um padrão do setor para precificação e avaliação de opções e é implementado em muitos sistemas de gerenciamento de risco e plataformas de negociação. Compreender o funcionamento do modelo SABR Normal é essencial para os profissionais que trabalham com finanças quantitativas, negociação de opções e gerenciamento de riscos.

Estimativa precisa da volatilidade para precificação e avaliação de opções

Capacidade de levar em conta a distorção e a curtose na distribuição de retornos de ativos

Amplamente utilizado no setor financeiro

Padrão para precificação e gerenciamento de risco de opções exóticas

Principais características do modelo SABR normal

O modelo SABR normal é um modelo popular de volatilidade estocástica usado na precificação de opções. É uma extensão do modelo SABR original, que foi desenvolvido por Hagan et al. em 2002. O modelo SABR Normal permite uma modelagem mais flexível da volatilidade ao assumir uma distribuição normal para a volatilidade instantânea em vez de uma distribuição log-normal.

Aqui estão algumas características-chave do modelo SABR Normal:

Inclinação da volatilidade: O modelo SABR Normal é capaz de capturar a inclinação da volatilidade comumente observada nos mercados de opções. O modelo permite uma relação não linear entre o preço de exercício e a volatilidade implícita, o que é consistente com as observações do mercado.

Estrutura da volatilidade: O modelo é capaz de capturar a dinâmica da estrutura da volatilidade, incluindo a reversão à média e a correlação entre a volatilidade e o preço do ativo subjacente.

Momentos finitos: Diferentemente de outros modelos de volatilidade estocástica, o modelo SABR Normal garante que os momentos do preço do ativo e da volatilidade sejam finitos, o que é importante para a precificação de opções e o gerenciamento de riscos.

Calibração de parâmetros: O modelo inclui quatro parâmetros-chave que precisam ser calibrados com base nos dados de mercado: a volatilidade inicial, a correlação entre a volatilidade e o preço do ativo subjacente, a velocidade de reversão à média da volatilidade e a volatilidade da volatilidade. A calibração adequada desses parâmetros é crucial para a precificação precisa das opções.

Métodos numéricos eficientes: Vários métodos numéricos foram desenvolvidos para a precificação eficiente de opções sob o modelo SABR normal. Esses métodos permitem a precificação rápida e precisa de opções, tornando o modelo prático para aplicações no mundo real.

O modelo SABR Normal é amplamente utilizado no setor financeiro para precificação e gerenciamento de risco de opções. Sua capacidade de capturar a inclinação da volatilidade e a estrutura da volatilidade, juntamente com seus métodos numéricos eficientes, torna-o uma ferramenta valiosa para operadores de opções e gerentes de risco.

O modelo SABR é um modelo matemático usado para precificar produtos derivativos em finanças, especialmente opções de taxas de juros. A sigla significa Stochastic Alpha, Beta, Rho e recebeu o nome dos quatro parâmetros usados no modelo.

Como funciona o modelo SABR?

O modelo SABR pressupõe que o ativo subjacente segue um movimento Browniano geométrico e a volatilidade do ativo segue um processo estocástico. O modelo usa quatro parâmetros - alfa, beta, rho e volvol - para descrever a dinâmica do preço do ativo e a volatilidade.

Quais são as principais vantagens do modelo SABR?

As principais vantagens do modelo SABR são sua capacidade de lidar com a distorção e o sorriso nos preços das opções, sua flexibilidade em capturar a dinâmica do mercado e sua capacidade de precificar com precisão e fazer hedge de opções exóticas.

Quais são algumas das limitações do modelo SABR?

Algumas limitações do modelo SABR incluem a suposição de parâmetros constantes, a necessidade de calibração para dados de mercado e sua sensibilidade a condições extremas de mercado. Além disso, o modelo pode não capturar com precisão a dinâmica em mercados sem liquidez.

Como o modelo SABR é calibrado para os dados de mercado?

O modelo SABR é normalmente calibrado para dados de mercado usando técnicas de otimização, como a minimização da diferença entre os preços de opções observados e modelados. Esse processo de calibração envolve encontrar os valores dos quatro parâmetros do SABR que melhor se ajustam aos dados de mercado.

O que é o modelo SABR?

O modelo SABR é um modelo financeiro usado para precificar derivativos, especialmente opções de taxas de juros.

Como funciona o modelo SABR?

O modelo SABR usa uma abordagem de volatilidade estocástica para levar em conta o sorriso da volatilidade, uma característica observada no mercado de opções em que a volatilidade implícita não é constante em diferentes strikes.