Entendendo as opções de ações de desempenho: Um guia abrangente

Entendendo as opções de ações de desempenho As opções de ações de desempenho são um tipo de remuneração oferecido por muitas empresas para recompensar …

Leia o artigo

No mundo da análise de séries temporais, o modelo ARIMA é uma escolha popular para modelagem e previsão de dados. ARIMA significa AutoRegressive Integrated Moving Average (Média Móvel Integrada AutoRegressiva) e combina os conceitos de autorregressão, diferenciação e média móvel para capturar os padrões complexos dos dados de séries temporais. Neste guia abrangente, vamos nos concentrar especificamente no componente de média móvel do modelo ARIMA.

O modelo de média móvel, também conhecido como modelo MA, é um componente essencial do ARIMA. Ele ajuda a capturar os componentes aleatórios ou o ruído presente nos dados da série temporal. O modelo MA baseia-se na ideia de que o valor da série temporal em um determinado ponto é uma combinação linear de termos de erro passados, também conhecidos como resíduos.

O modelo de média móvel é definido por dois parâmetros principais: a ordem de diferenciação (d) e a ordem da média móvel (q). A ordem de diferenciação determina o número de vezes que a série temporal precisa ser diferenciada para torná-la estacionária, enquanto a ordem da média móvel determina o número de termos de erro a serem incluídos no modelo. Ao compreender e especificar corretamente esses parâmetros, podemos criar um modelo MA preciso e eficaz para analisar e prever dados de séries temporais.

Neste guia, abordaremos o conceito do modelo de média móvel em detalhes, incluindo sua formulação matemática, interpretação dos parâmetros e etapas para criar e avaliar o modelo. Também discutiremos exemplos práticos e estudos de caso para ilustrar sua aplicação em cenários do mundo real. Ao final deste guia, você terá uma compreensão abrangente do modelo de média móvel em ARIMA e estará equipado com o conhecimento necessário para aplicá-lo aos seus próprios dados de séries temporais.

No contexto do ARIMA, o modelo de média móvel (MA) é um componente essencial que ajuda a analisar e prever dados de séries temporais. Seu foco principal é a dependência entre uma observação e um erro residual de um processo de média móvel.

O modelo MA consiste em três componentes principais:

O modelo MA pode ser representado como:

Xt = μ + εt + θ1εt-1 + θ2εt-2 + … + θqεt-q

Aqui, Xt representa a série temporal no tempo t, μ é a constante, εt é o erro aleatório no tempo t, θi representa os coeficientes do modelo MA e q representa a ordem do modelo MA.

O modelo MA captura as dependências e flutuações de curto prazo na série temporal, modelando a relação entre a observação e os erros residuais. Ele é particularmente útil nos casos em que a série temporal apresenta comportamento aleatório ou imprevisível.

Ao analisar os componentes do modelo MA e estimar os valores dos parâmetros, podemos obter informações sobre os padrões e tendências subjacentes na série temporal. Isso, por sua vez, nos permite fazer previsões e prognósticos precisos com base nos dados observados.

Leia também: Descubra os vários setores que se beneficiam do uso do KWD

O modelo de média móvel (MA) é um componente essencial do modelo de média móvel integrada autorregressiva (ARIMA). Ele é usado para entender e prever o comportamento dos dados de séries temporais. Nesta seção, exploraremos como aplicar o modelo de média móvel na estrutura ARIMA.

No modelo ARIMA, o componente de média móvel é responsável por capturar as flutuações de curto prazo nos dados. Ele ajuda a suavizar o ruído e a identificar quaisquer padrões ou tendências subjacentes. Para aplicar o modelo de média móvel no ARIMA, precisamos entender como selecionar a ordem apropriada do modelo.

Leia também: A importância da BCM: por que você deve se preocupar

A ordem do modelo de média móvel é denotada como MA(q), em que “q” representa o número de termos de média móvel defasados a serem incluídos no modelo. Os termos de média móvel defasados são a média ponderada dos termos de erro anteriores. É importante escolher um valor apropriado para “q” para capturar com precisão a dinâmica de curto prazo dos dados.

Há várias maneiras de determinar a ordem do modelo de média móvel. Uma abordagem comum é usar os gráficos da função de autocorrelação (ACF) e da função de autocorrelação parcial (PACF). O gráfico ACF ajuda a identificar a possível ordem do componente de média móvel, enquanto o gráfico PACF ajuda a determinar a ordem do componente autorregressivo.

Outra abordagem é usar critérios de informação, como o critério de informação de Akaike (AIC) e o critério de informação bayesiano (BIC). Esses critérios proporcionam um equilíbrio entre a complexidade do modelo e a qualidade do ajuste, o que nos permite selecionar a melhor ordem para o modelo de média móvel.

Após determinarmos a ordem do modelo de média móvel, podemos estimar os parâmetros do modelo usando técnicas como a estimativa de máxima verossimilhança. A estimativa dos parâmetros do modelo nos permite fazer previsões e prever valores futuros com base nos dados observados.

Em geral, o modelo de média móvel é uma ferramenta poderosa para analisar dados de séries temporais. Ao aplicá-lo dentro da estrutura ARIMA, podemos capturar com precisão a dinâmica de curto prazo e fazer previsões significativas. Entender como selecionar a ordem apropriada e estimar os parâmetros do modelo é fundamental para obter resultados confiáveis.

O modelo de média móvel no ARIMA é uma técnica estatística usada para prever valores futuros em uma série temporal com base na média dos valores anteriores da série. Ele é um componente do modelo ARIMA, que significa Autoregressive Integrated Moving Average (média móvel integrada autorregressiva).

O modelo de média móvel difere de outros modelos, como o modelo autorregressivo, pois leva em consideração a média dos valores anteriores da série em vez de apenas os valores anteriores em si. Isso ajuda a suavizar quaisquer irregularidades ou flutuações nos dados e fornece uma previsão mais precisa.

Há várias vantagens em usar o modelo de média móvel no ARIMA. Em primeiro lugar, ele ajuda a eliminar quaisquer flutuações de curto prazo nos dados, fornecendo uma previsão mais estável e precisa. Em segundo lugar, é um modelo relativamente simples de entender e implementar. Por fim, ele pode ser usado para prever valores futuros em uma série temporal com um alto nível de precisão.

Sim, o modelo de média móvel em ARIMA pode ser usado para qualquer tipo de dados de séries temporais, desde que os dados apresentem alguma forma de tendência ou sazonalidade. Entretanto, é importante observar que o modelo de média móvel pode não ser adequado para todos os tipos de dados, e outros modelos, como o modelo autorregressivo, podem precisar ser usados em conjunto com ele para fornecer uma previsão mais precisa.

Entendendo as opções de ações de desempenho As opções de ações de desempenho são um tipo de remuneração oferecido por muitas empresas para recompensar …

Leia o artigo

A melhor configuração de RSI para um gráfico de 15 minutos O Índice de Força Relativa (RSI) é um indicador técnico popular usado pelos traders para …

Leia o artigo

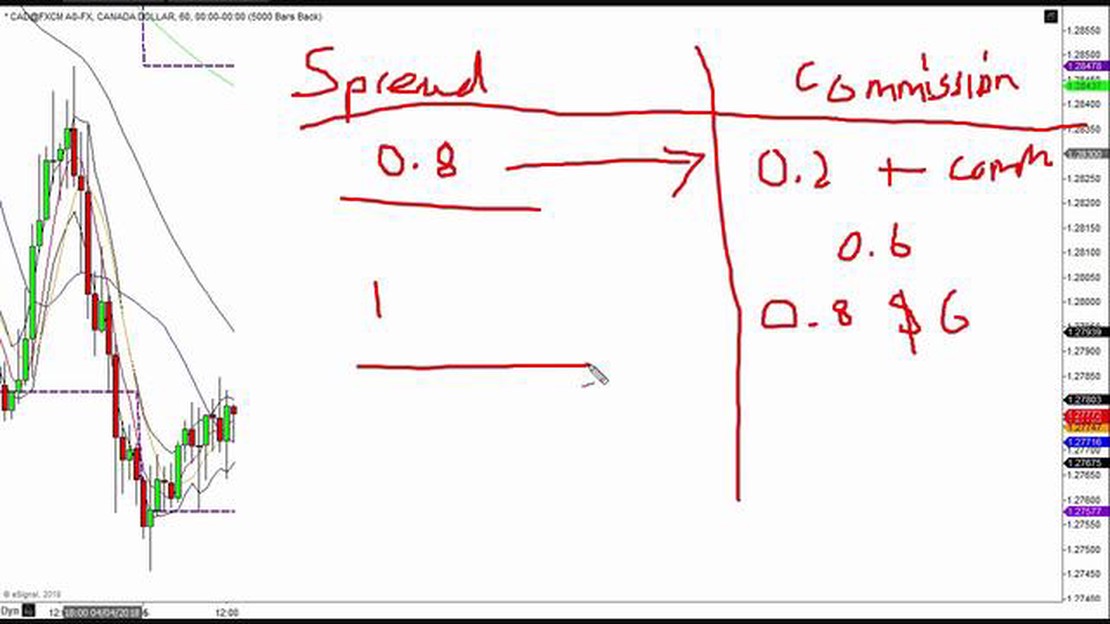

O que é comissão no mt4? Para os operadores do mercado de câmbio, o MetaTrader 4 (MT4) é uma plataforma de negociação amplamente utilizada. Ela …

Leia o artigo

Dividindo ações em um divórcio no Texas: Tudo o que você precisa saber O divórcio pode ser um processo complexo e emocionalmente carregado, …

Leia o artigo

Entendendo a mecânica de uma opção Knock-in Uma opção knock-in é um contrato derivativo que se torna ativo somente se o preço do ativo subjacente …

Leia o artigo

Taxa básica para o RHB em 2023 Ao entrarmos no novo ano, é importante nos mantermos atualizados sobre as últimas mudanças no cenário financeiro. Uma …

Leia o artigo